ECONOMÍA – (BOLETÍN AMP N° 249, MARZO 2020)

¿Cómo va la producción?

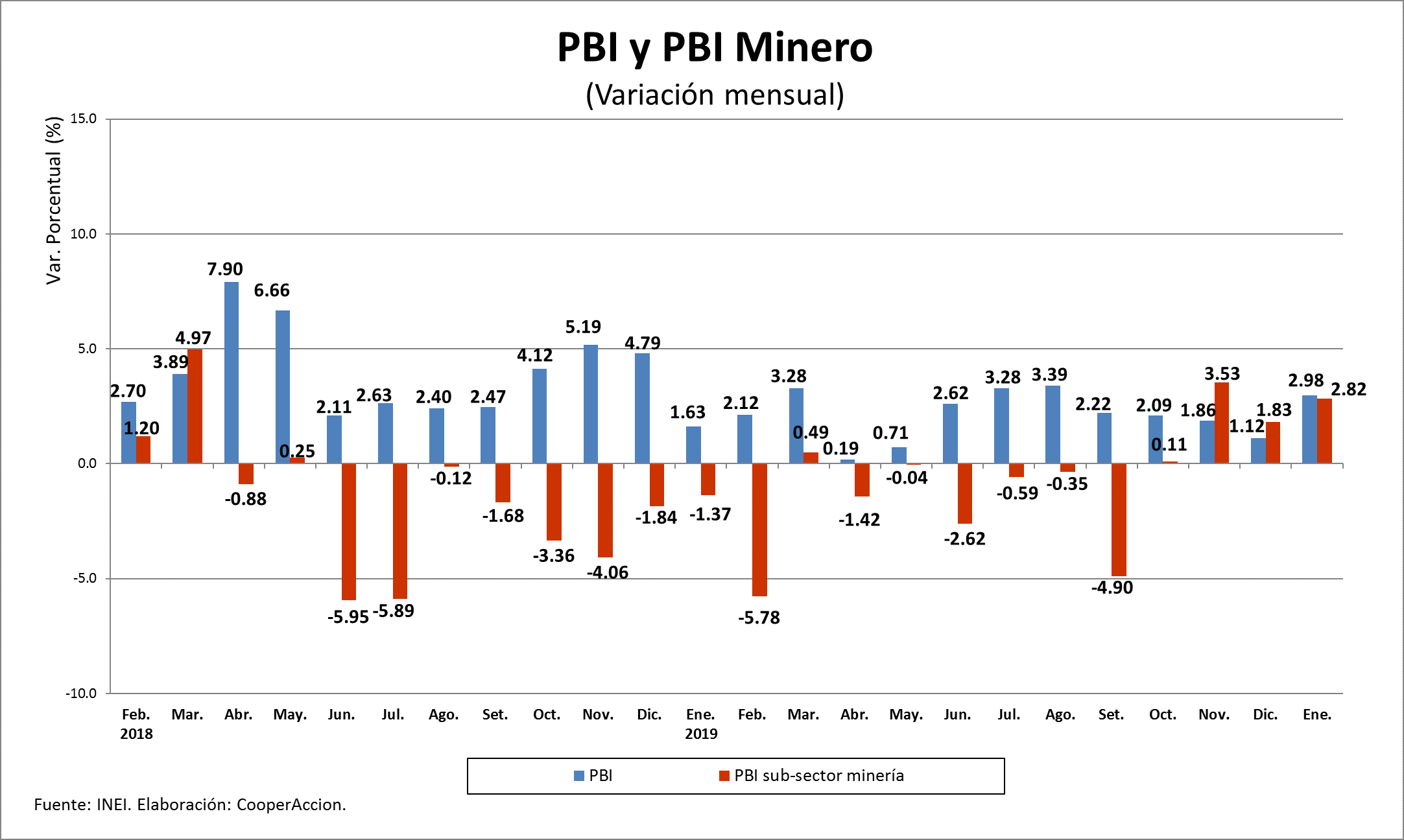

El último reporte de producción del Instituto Nacional de Estadística e Informática (INEI) da cuenta que la economía peruana registró un crecimiento de 2.98% durante el primer mes de 2020. Este sería el mes número 126 de crecimiento continuo y se sustenta en la evolución favorable de los sectores Otros servicios, Minería e hidrocarburos y Comercio. Por otra parte, el crecimiento de la producción nacional en los últimos doce meses fue de 2,26%.

La minería metálica mostró un crecimiento de 2.82% durante enero de 2020. Esto se debe al crecimiento de los niveles de producción de zinc (28,01%), plata (17,54%), molibdeno (11,27%), plomo (5.97%), hierro (66,07%) y estaño (29,82%). Por su parte, se registró una disminución en la producción de cobre (-5.01%) y oro (-5.72%). Este sería el cuarto mes consecutivo de expansión del sector y se explicaría debido al incremento del tonelaje procesado por las principales unidades productoras de zinc, molibdeno y hierro.

Asimismo, para el primer trimestre se espera un retroceso del sector, debido a los efectos que está teniendo la propagación del COVID-19 sobre la producción industrial de China y los impactos generales en la economía mundial. Para los próximos meses se espera un crecimiento modesto, debido a los procesos cada vez más lentos de maduración de los diferentes proyectos de la cartera de construcción de minas.

A inicios de marzo, el Ministerio de Economía y Finanzas (MEF) indicó que revisaría a la baja su proyección de crecimiento para el 2020, debido al impacto del COVID-19 sobre la economía nacional. A nivel global, la propagación del virus ha generado mucha incertidumbre y las diferentes proyecciones de crecimiento económico se están revisando a la baja y por supuesto cada vez se avizora un escenario de recesión global.

Las cotizaciones y sus tendencias

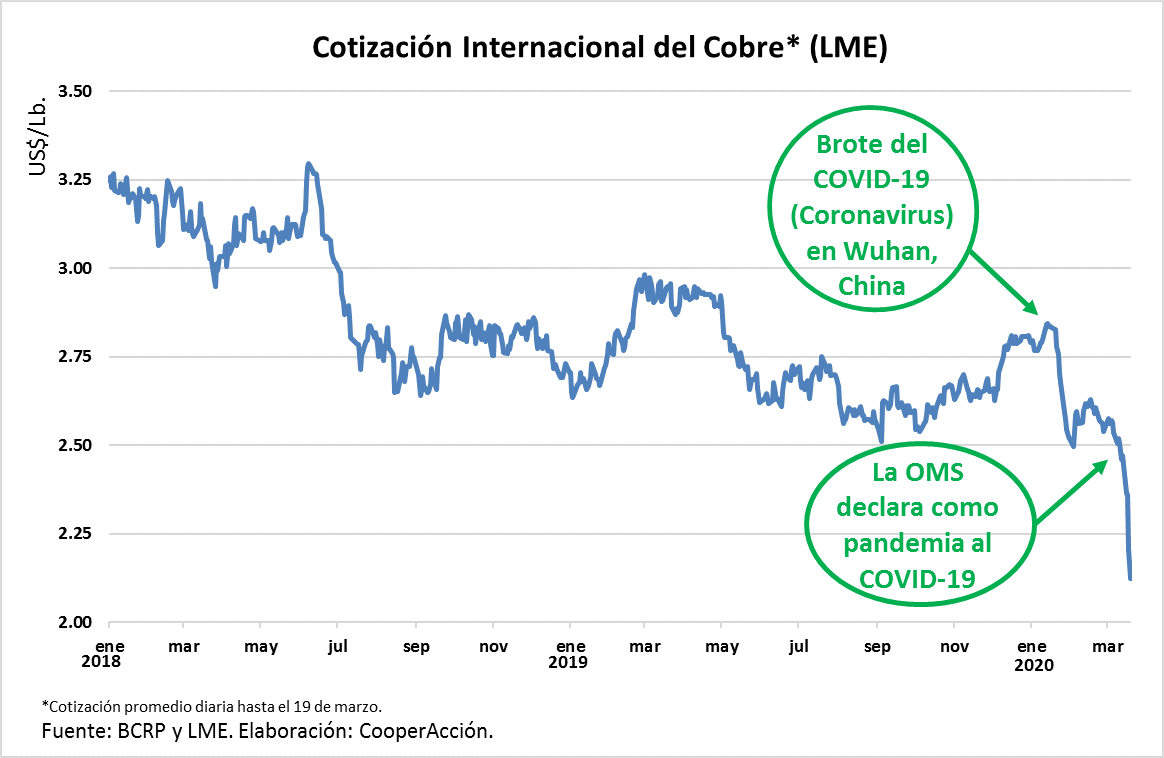

En las últimas semanas, la pandemia y sus efectos han sido el centro de las preocupaciones en los análisis y las proyecciones económicas. La actividad económica mundial está siendo afectada por medidas de aislamiento social declaradas en diferentes países, provocando cierre de fábricas, restricciones de viajes, desaceleración de ventas, atraso en el pedido de minerales, cargueros en cuarentena, entre otros factores.

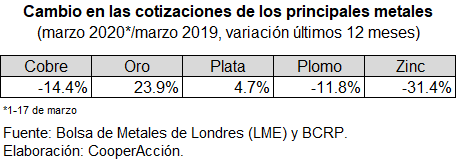

El cobre cerró la primera mitad de marzo con un valor promedio de 2.49 US$/Libra. De esta forma, su valor ha disminuido en -14.4% comparado con el nivel registrado en el mismo período durante 2019. En el gráfico “Cotización Internacional del Cobre”, que registra el promedio de cotización diaria, se puede observar cómo se ha agudizado la pérdida de valor del cobre durante la tercera semana de marzo. El jueves 19 de marzo, la cotización del cobre llegó a 2.12 US$/Libra, registrando el valor más bajo desde la crisis financiera de 2008.

Esta situación viene generando preocupación en los países productores de cobre. Por ejemplo, en Chile se dice que solo el 45% de la producción de cobre (4 yacimientos mineros), estaría operando con márgenes positivos, mientras que el resto tienen costos totales de producción por encima de los US$2.2 la libra. La situación es distinta para el caso de la minería de cobre en el Perú (sobre todo el estrato de la gran minería), que como se sabe, mantiene los más bajos costos de producción en el mundo (alrededor de US$ 1).

La situación es similar para otros minerales de base, como el plomo (-11.8%) y el zinc (-31.4%). Sin embargo, la cotización del oro presenta una situación opuesta y registra un crecimiento importante (26.6%); esto se debe a la mayor demanda de los metales preciosos -como activos seguros o de refugio- en estos contextos turbulentos. Por su parte, la plata también mostró un crecimiento significativo (11.6%).

Si hasta el año pasado, la principal preocupación para la economía mundial era la guerra comercial entre los Estados Unidos y China, ahora es el COVID-19 y la posibilidad de un escenario de fuerte recesión mundial.

¿Cómo van las inversiones mineras?

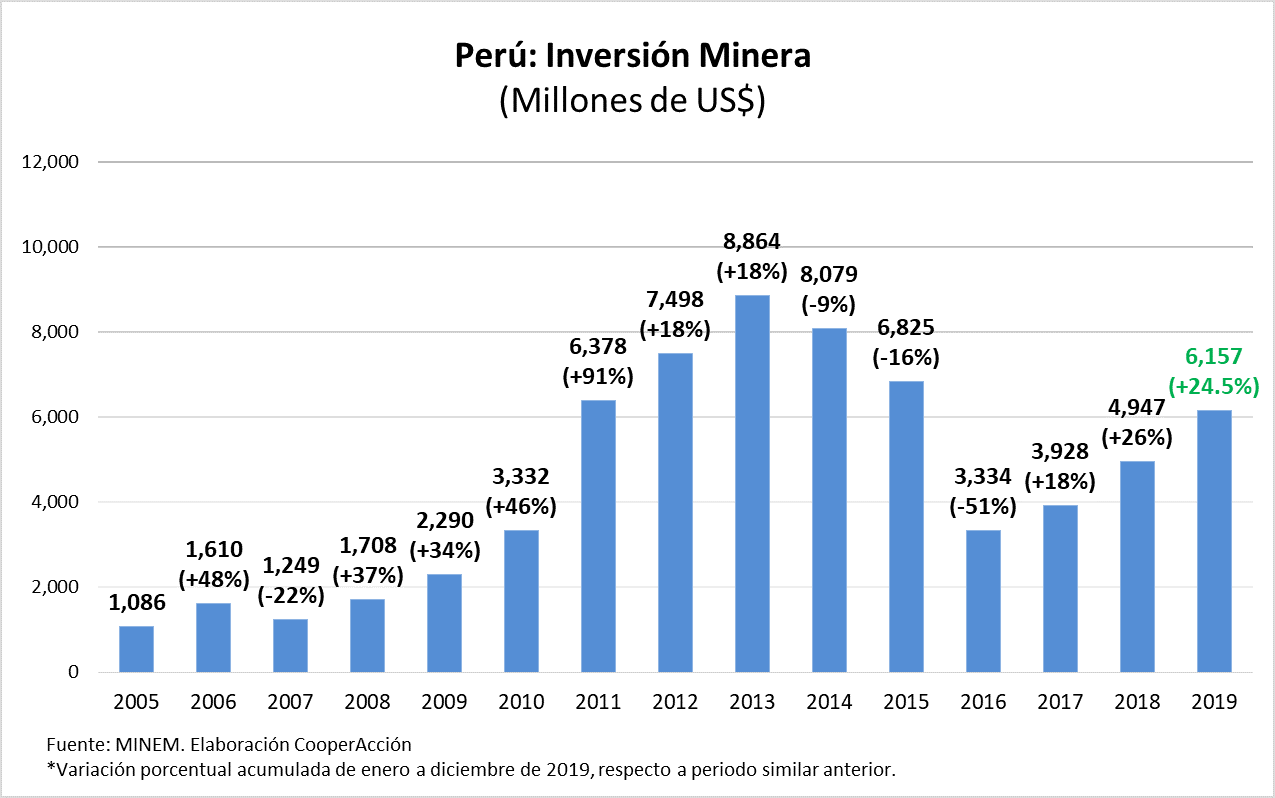

Las cifras consolidadas de 2019 muestran que la inversión minera logró un crecimiento de 24.5%, respecto a 2018. Durante 2019 se invirtieron US$ 6,157 millones, principalmente, en los proyectos Quellaveco, Mina Justa y la ampliación de la planta de beneficio de Toromocho. Estos proyectos se encuentran en etapa de construcción y su producto principal será el cobre.

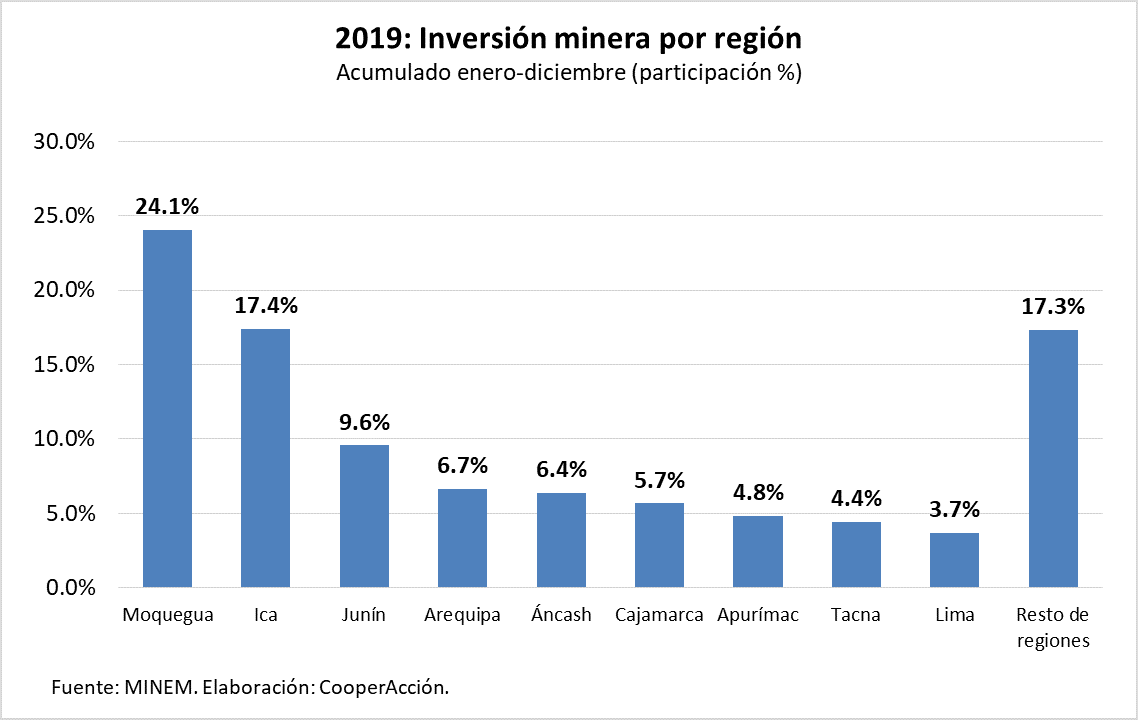

A nivel regional, las inversiones mineras se concentran sobre todo en Moquegua, Ica y Junín, con un 51.1% del total invertido durante 2019. Esto se debe a que los principales proyectos anteriormente mencionados se ubican en estas regiones: Quellaveco en Moquegua, Mina Justa en Ica y Ampliación Toromocho en Junín. Con seguridad estos proyectos seguirán marcando la tendencia del flujo de inversión minera a lo largo del presente año.

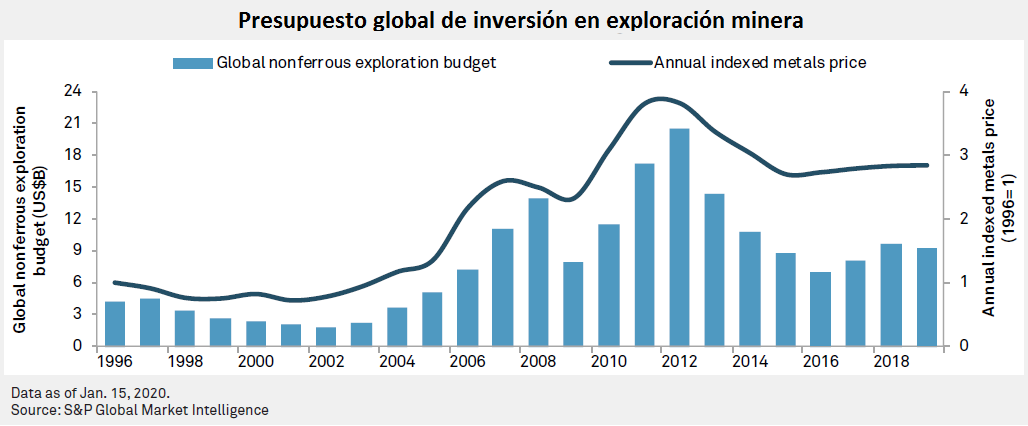

Por su parte, las inversiones en exploración minera mantienen la tendencia a la baja. Esto es una tendencia global, que se explica por la incertidumbre que atraviesa la economía mundial, la búsqueda de activos refugio y la tendencia de las empresas a asignar una proporción cada vez mayor de sus inversiones a proyectos de minas avanzados, prefiriendo activos probados antes que arriesgarse a nuevos emprendimientos.

De acuerdo con los datos consolidados a nivel global de 2019, presentados en la Convención Internacional de la Asociación de Prospectores y Desarrolladores de Canadá (PDAC, por sus siglas en inglés), el presupuesto global en exploración minera ha disminuido en US$ 300 millones, lo que significa un retroceso de 3% respecto al presupuesto de 2018. Esto se ve en el gráfico “Presupuesto global de inversión en exploración minera”.

¿Cómo van las exportaciones mineras?

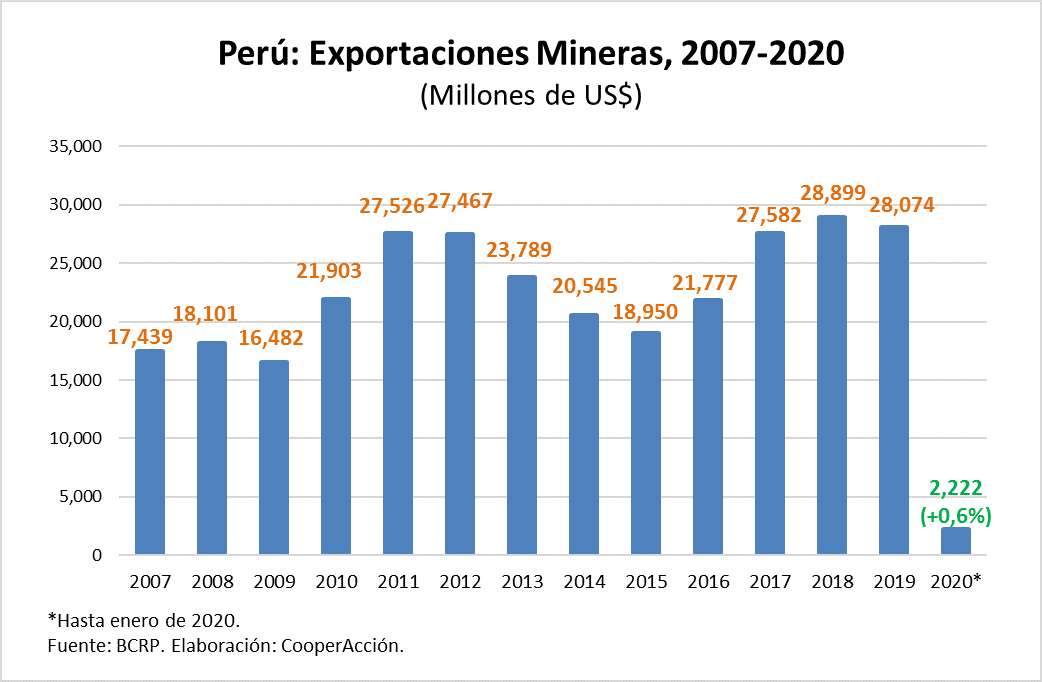

En el primes mes de 2020, las exportaciones mineras registraron un crecimiento de 0.6%, respecto a enero de 2019, sumando US$ 2,222 millones. Cabe resaltar que este resultado se da antes de que el brote de COVID-19 llevara al gobierno de China -principal destino de nuestras exportaciones mineras- a tomar medidas drásticas respecto al comercio internacional para contener el virus.

Asimismo, es importante recordar que durante los últimos dos años el valor las exportaciones mineras ha alcanzado sus niveles más altos, superando el valor exportado de los años 2017, 2012 y 2011 (incluso cuando se estaba en pleno súper ciclo de precios de los commodities). Esto se debe a un contexto de precios favorable a inicios de 2018 y luego al incremento sostenido de los niveles de producción.

El subsector minero continúa siendo el principal componente de las exportaciones peruanas: representó el 84.5% de las exportaciones tradicionales y el 55.95% del valor de las exportaciones totales del país, durante enero de 2020.

¿Cómo va la recaudación?

La recaudación anual durante enero 2020 ha mantenido una tendencia positiva, logrando un crecimiento de 5.2% respecto al mismo período del año anterior. Del mismo modo, los Ingresos Tributarios (que constituyen el 88.7% del total recaudado) aumentaron en 4.9%. Con respecto a los Ingresos No Tributarios, que incluyen las Regalías Mineras y el Gravamen Especial a la Minería, se incrementaron en 468%, aunque cabe mencionar que estos representan sólo el 0.5% del total recaudado.

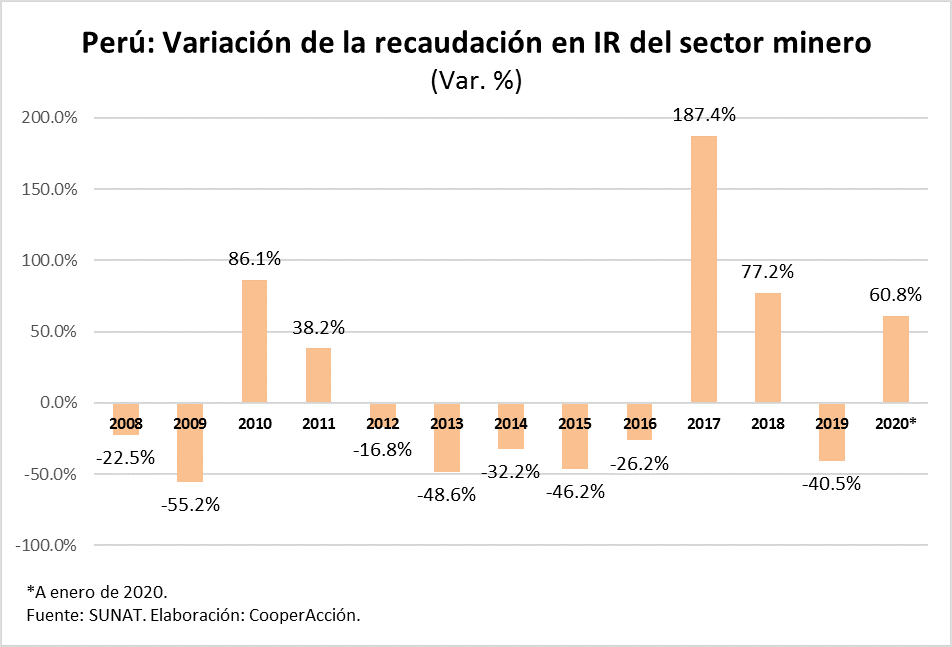

Por su parte, el pago del Impuesto General a la Renta (IGR) de tercera categoría del sector minero —considerando regularización— ha aumentado en 60.8%, debido a un incremento en los aportes por regularización de renta de tercera categoría, ingresos que son excepcionales y responden a las acciones de fiscalización de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

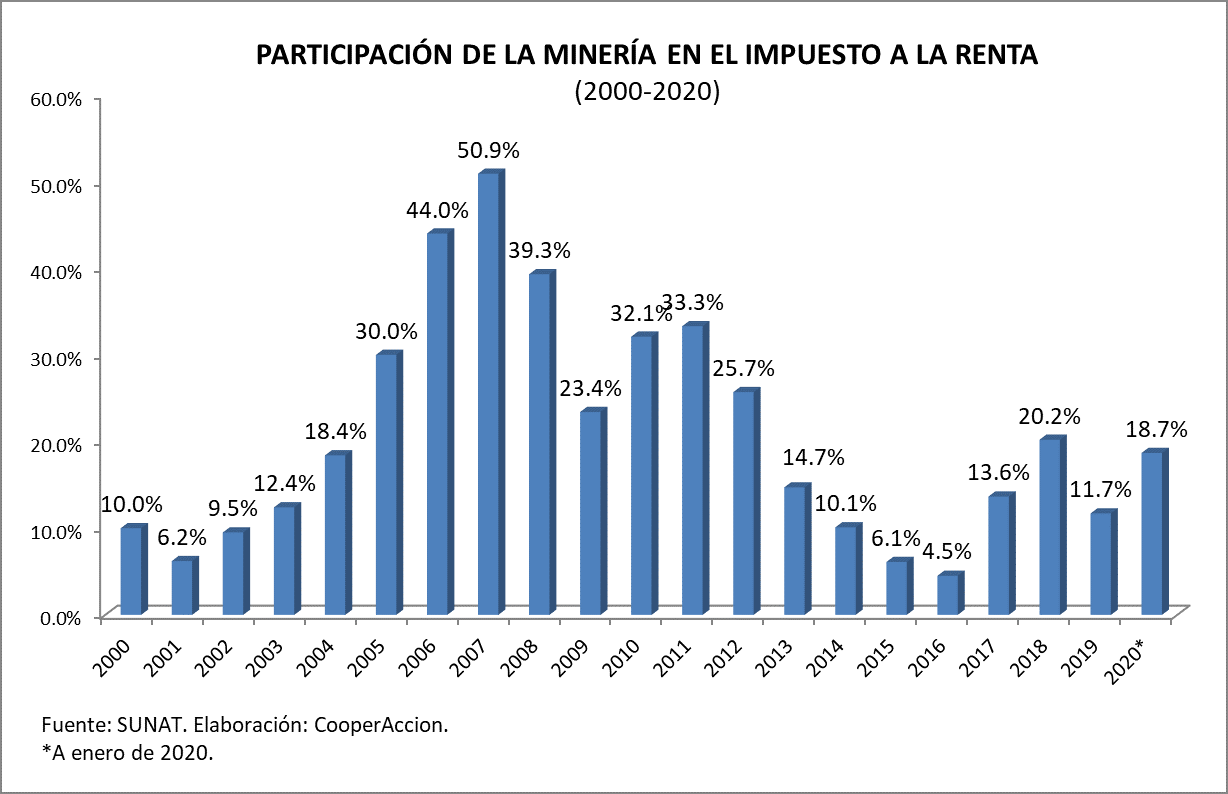

Al analizar la estructura porcentual del IGR de tercera categoría, se observa que durante el primer mes de 2020 el subsector minero aportó con 18.7% al total recaudado, respecto al mismo período del año pasado.

Asimismo, el gráfico “Participación de la minería en el Impuesto a la Renta” muestra que el subsector minero, luego de representar en 2007 algo más del 50% del total recaudado por IGR, en el 2016 alcanzó su nivel más bajo en las dos últimas décadas (apenas el 4.5%), recuperándose los años 2017 y 2018, para nuevamente volver a caer en 2019, lo que denota la alta volatilidad contributiva de este sector.

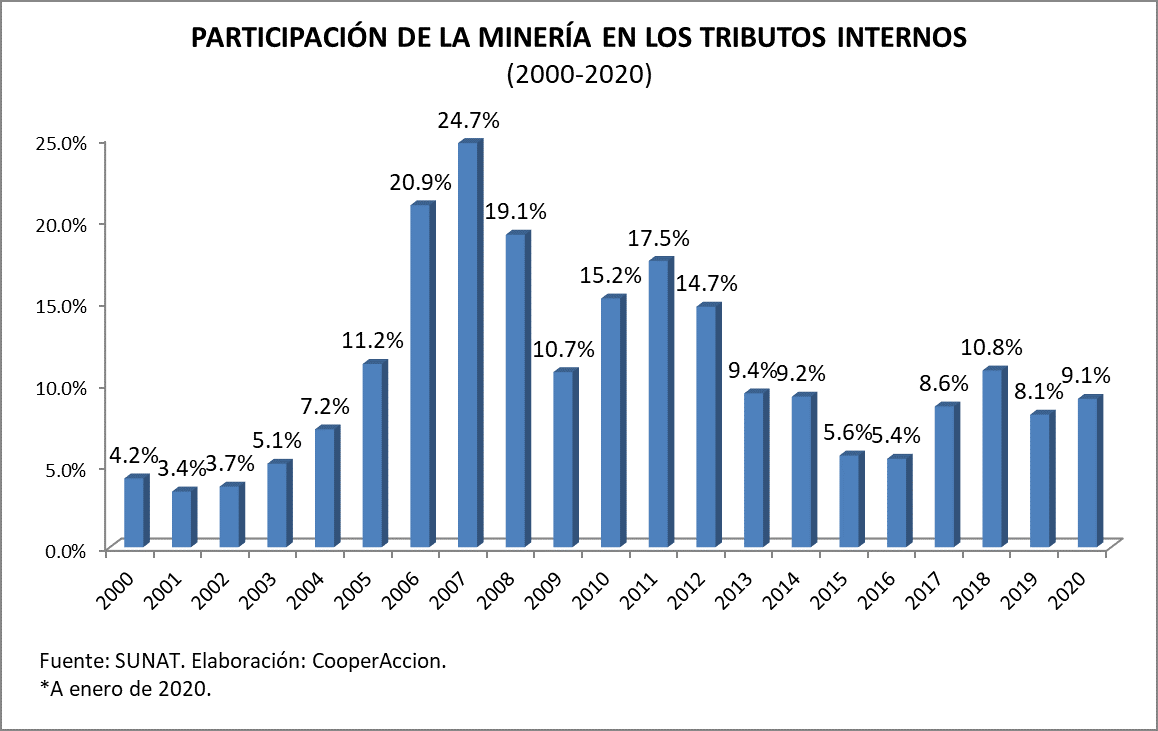

Por otro lado, el aporte de la minería al total de tributos recaudados por el Estado peruano muestra una participación de 9.1%, respecto al mismo período del año anterior. Cabe resaltar que la disminución en la participación del sector se explica, principalmente, por el incremento de aportes en términos absolutos de otros sectores, entre los cuales destaca el crecimiento de lo recaudado por los rubros Otros Servicios y Construcción.

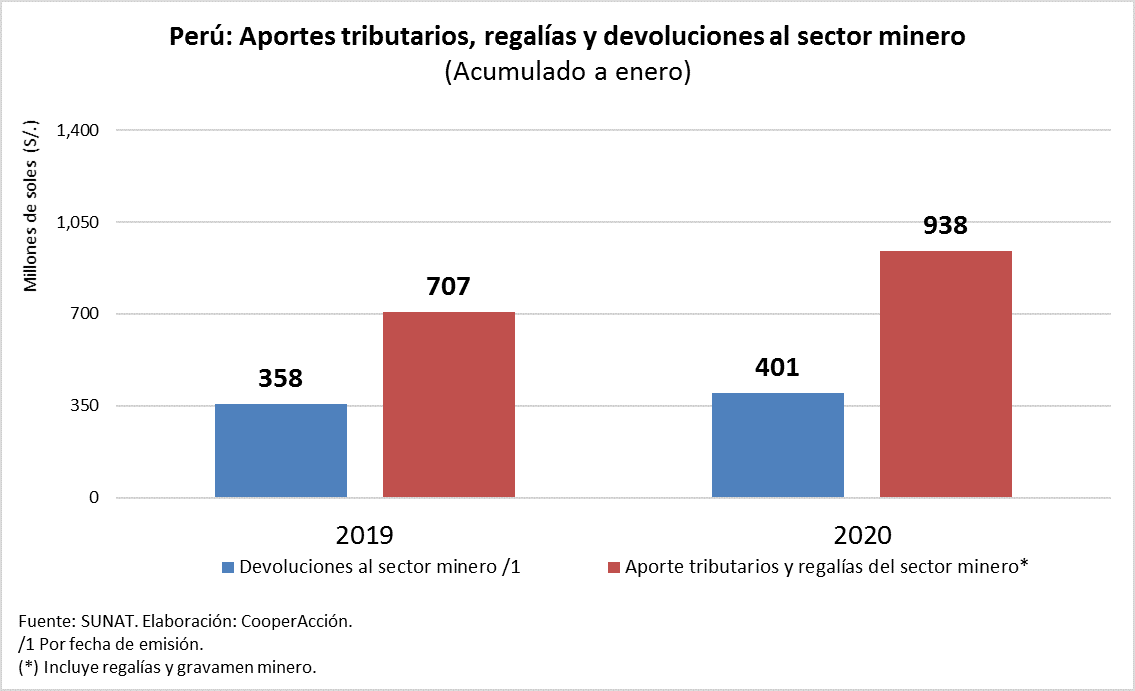

Respecto a las aportes y devoluciones tributarias del sector minero, durante enero de 2020 se registró un aporte de S/. 938 millones y devoluciones por S/. 401 millones, que en suma dieron un aporte neto del sector de S/. 537 millones.

A nivel general, se ha observado en los últimos años la tendencia creciente de las devoluciones. Es así que en 2019, aunque los aportes tributarios y las regalías del sector minero disminuyeron, las devoluciones también se incrementaron. Las devoluciones a la minería sumaron S/. 4,643 millones, mientras que el aporte tributario total más regalías del sector minero ascendió a S/. 9,511 millones. Esto significó un retroceso del aporte neto del sector minero de -34.2% en 2019, respecto al aporte neto de 2018.

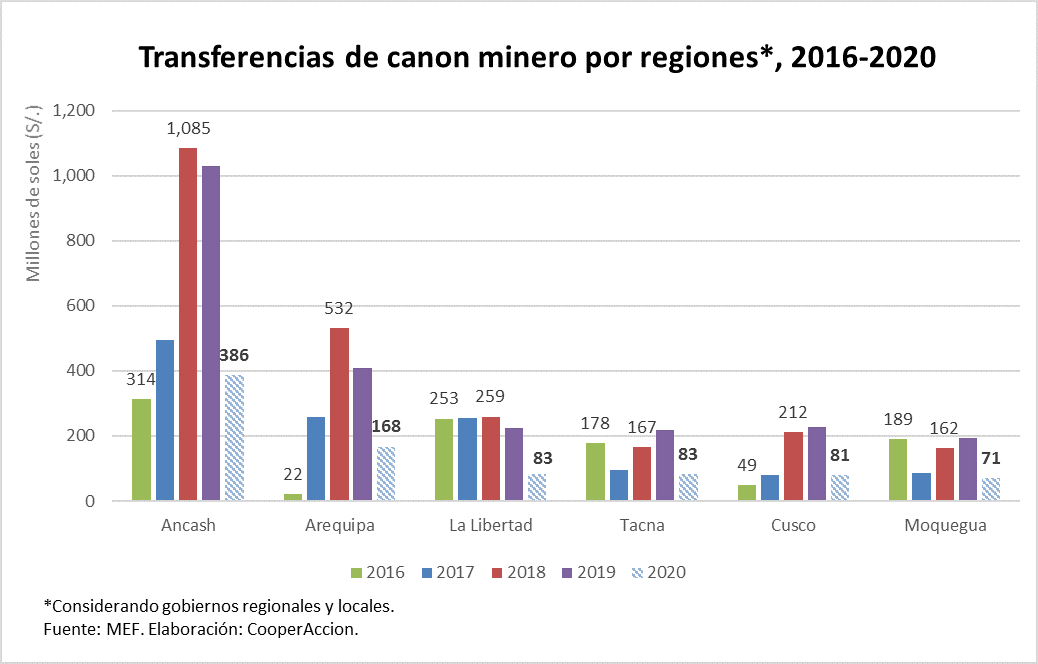

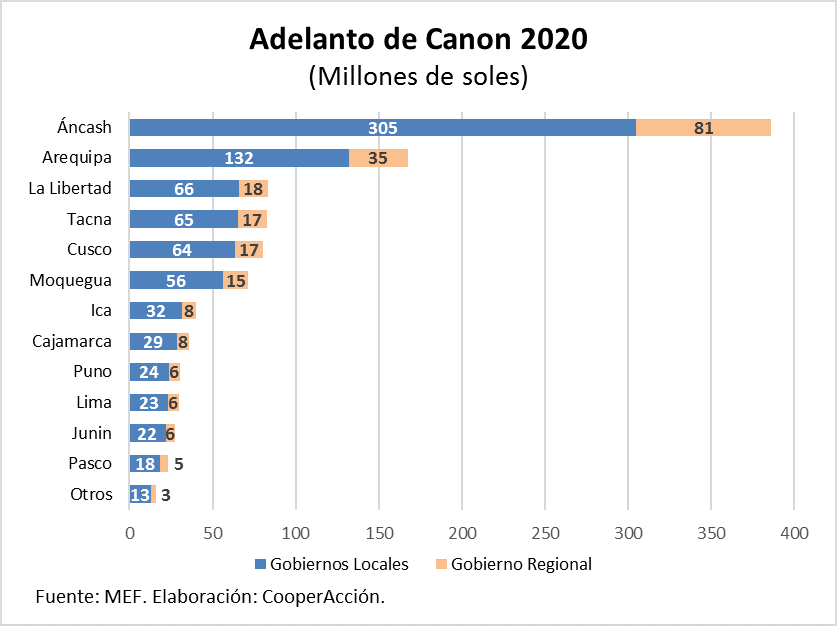

El adelanto del canon

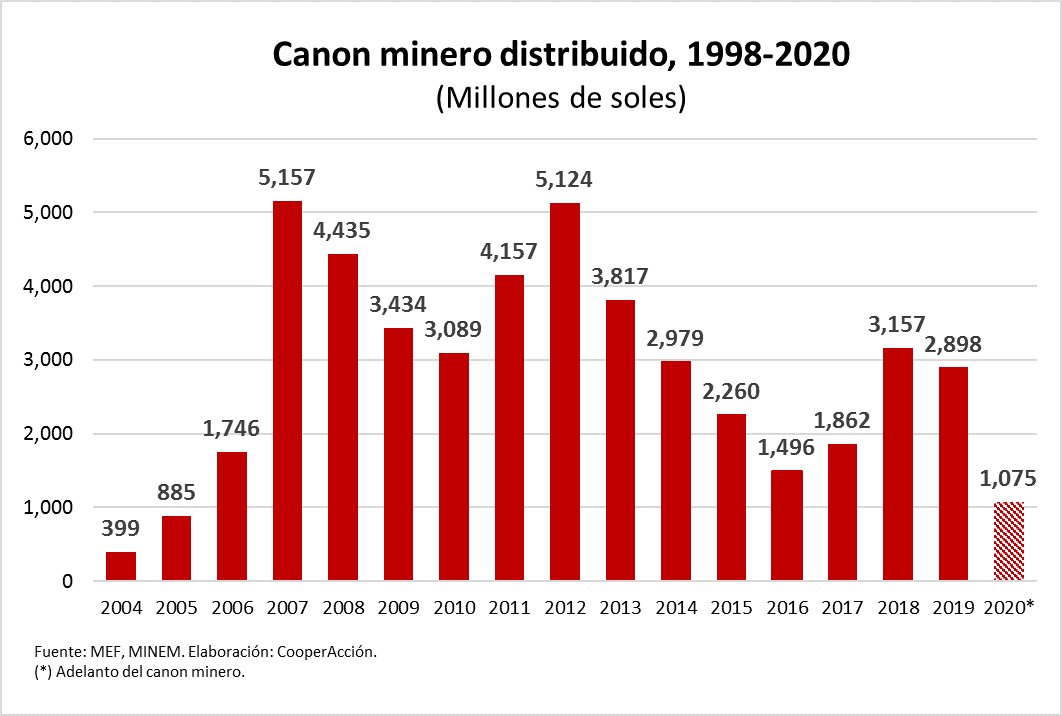

A inicios de este año se planteó el adelanto del canon minero para dinamizar la inversión pública de los gobiernos regionales y locales. Estas transferencias por canon representan un estimado del 50% del total que se distribuiría durante el año. Considerando esto, la tendencia de los niveles de transferencias por canon minero es a la baja; situación que se observa desde 2012, cuando alcanzó un pico de S/. 5,124 millones en transferencias, casi al término del período de súper ciclo de precios.

A nivel regional, el 81% de las transferencias de este adelanto de canon se concentraron en 6 regiones. Estas fueron: Áncash, con una participación de 35.9%; Arequipa, con 15.6%; La Libertad, con 7.7%; Tacna, con 7,7%; Cusco, con 7.5% y; Moquegua, con 6.6%.