ECONOMÍA – (BOLETÍN AMP N° 247, ENERO 2020)

¿Cómo va la producción?

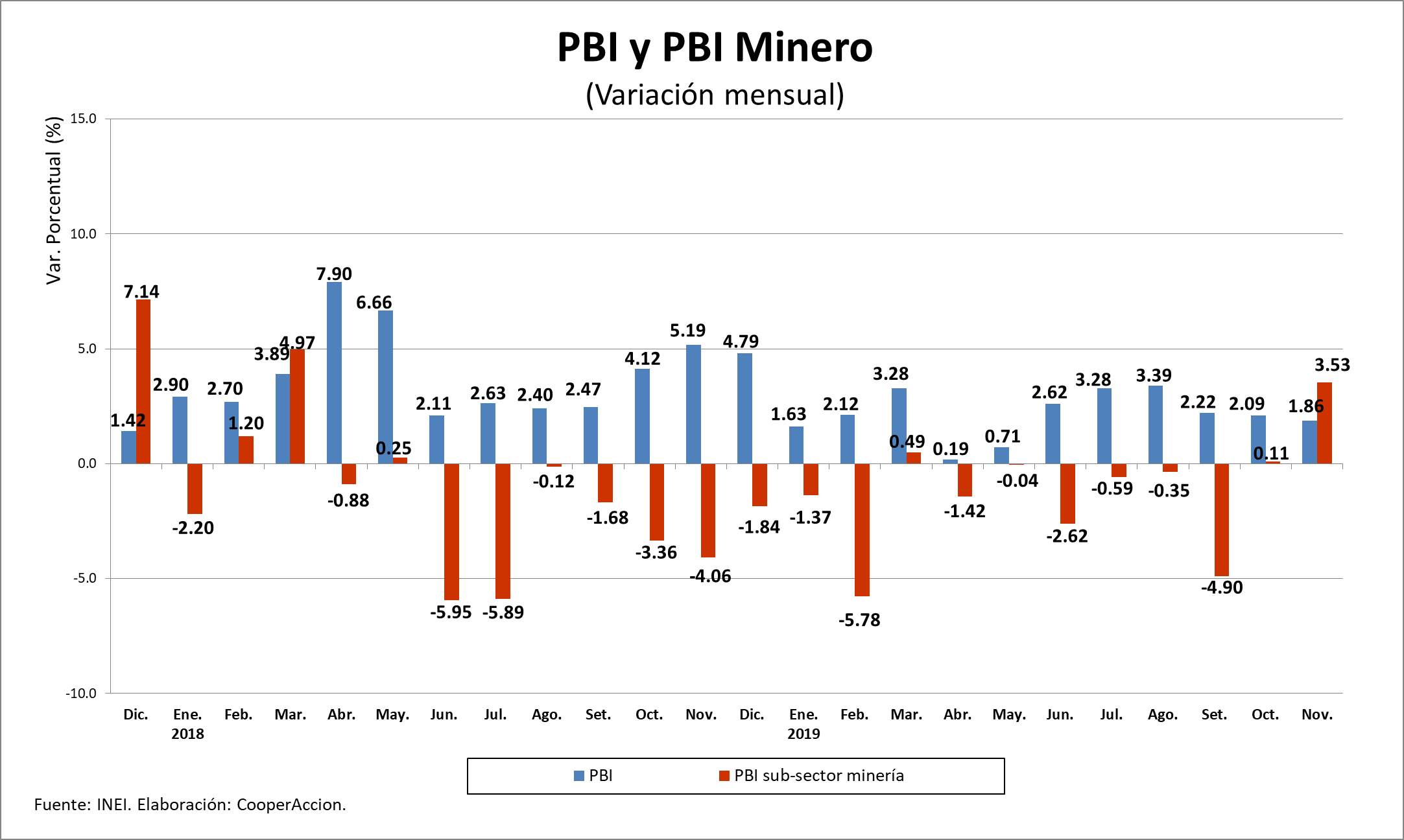

El reporte mensual de producción del Instituto Nacional de Estadística e Informática (INEI) da cuenta que en el mes de noviembre se registró un crecimiento del PBI de 1.86%. Este desempeño se explica, principalmente, por la caída de los sectores de Pesca, Construcción y Manufactura, que fue atenuada por el crecimiento de sectores como Minería e Hidrocarburos, Otros Servicios, Comercio, Financiero y Seguros. Por otra parte, el crecimiento acumulado hasta noviembre de 2019 fue de 2.14%.

La minería metálica mostró un crecimiento de 3.53% en el mes de noviembre, revirtiendo la tendencia a la baja que venía mostrando desde junio de 2018. Este incremento se explica, principalmente, por una mayor producción de molibdeno (57.33%), hierro (94.71%) y plomo (9.13%). Por su parte, los metales que disminuyeron su producción fueron el cobre (-1.58%) y el oro (-10.34%).

La recuperación del sector minero en el mes de noviembre se asocia a la mayor producción de concentrados con alto contenido metálico y al incremento en el tonelaje procesado por las principales unidades productoras de molibdeno, hierro y plomo.

Asimismo, para los próximos años se espera un crecimiento modesto de la producción minera debido a los lentos procesos de maduración de los diferentes proyectos de la cartera de construcción de minas y los temas sociales que siguen sin ser trabajados adecuadamente.

En el acumulado a noviembre de 2019, la minería metálica registra una caída de -1.14%. Las proyecciones del Marco Macroeconómico Multianual 2020-2023 esperaban un crecimiento de 0.5% para 2019.

Las cotizaciones y sus tendencias

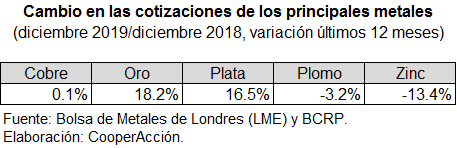

En las últimas semanas, la caída en los inventarios globales ha hecho que algunos metales repunten. Este es el caso del cobre que alcanzó un valor promedio durante diciembre de 2.76 US$/Lb., mostrando señales de recuperación, aunque limitado por algunos indicadores negativos de China. El zinc, por su parte, retrocedió en -13.4% debido a las señales de sobreoferta en China y expectativas de una menor demanda en Asia.

Por otro lado, la cotización del oro registra un crecimiento importante (18.2%) respecto al mismo periodo en 2018. Esto se explica por la mayor demanda de activos seguros o de refugio como consecuencia de las tensiones geopolíticas. De la misma manera, la plata registró un aumento de su valor en 16.5%.

¿Cómo van las inversiones mineras?

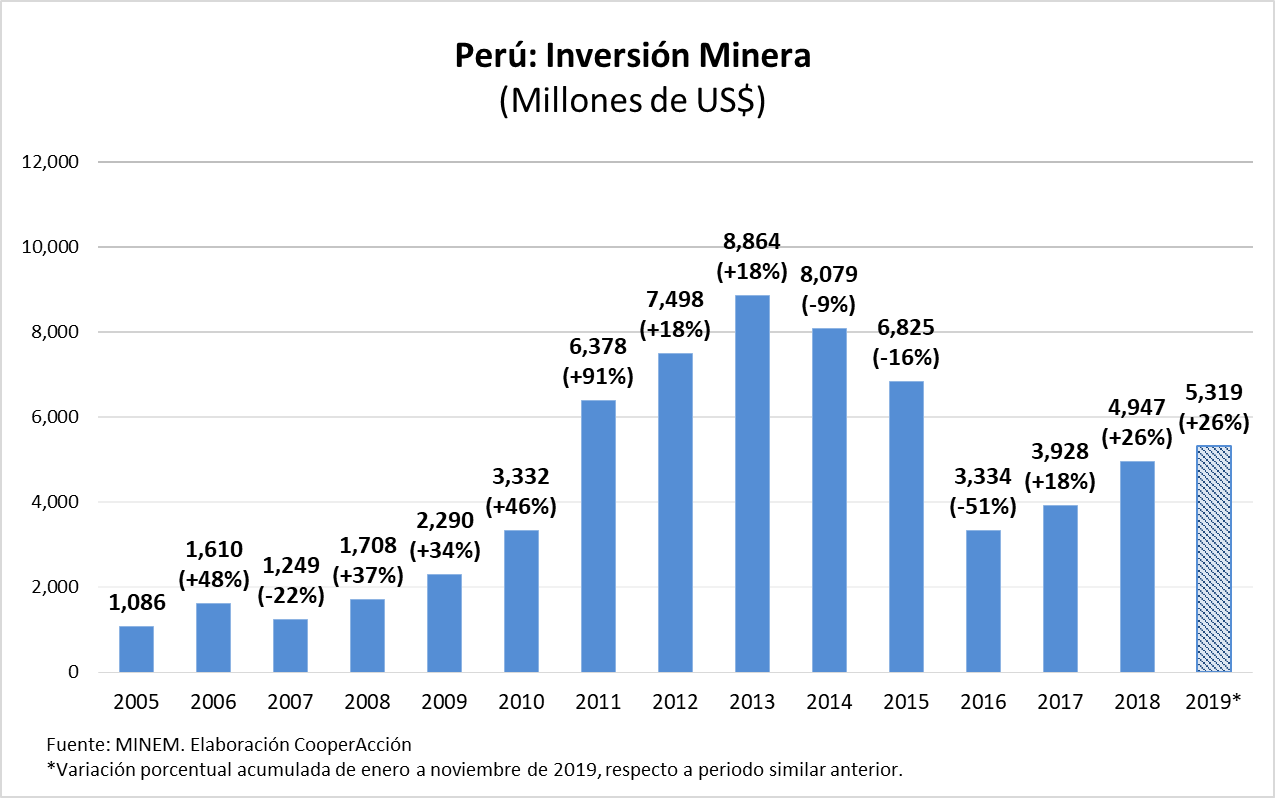

Las cifras consolidadas hasta noviembre de 2019 muestran que la inversión en minería presenta un incremento acumulado de 26%, en comparación con el mismo período de 2018. Hasta noviembre se invirtieron US$ 5,319 millones, principalmente, en proyectos como Quellaveco, Mina Justa y la ampliación de la planta de beneficio de Toromocho, que planea pasar de un procesamiento de 117 mil a 170 mil TMF de cobre al día.

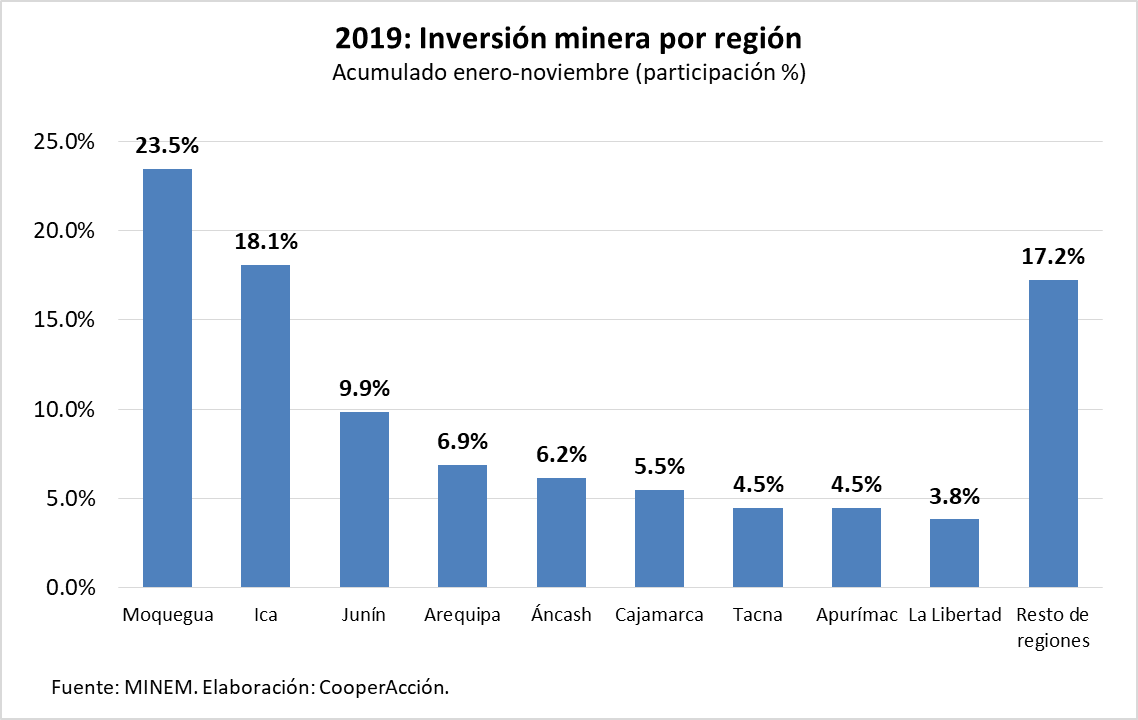

A nivel regional, las inversiones mineras se concentran sobre todo en Moquegua, Ica y Junín, con un 51.4% del total invertido hasta noviembre de 2019. Esto se debe a que los principales proyectos anteriormente mencionados se ubican en estas regiones: Quellaveco (Moquegua), Mina Justa (Ica) y Ampliación Toromocho (Junín). Seguramente estos proyectos seguirán marcando la tendencia del flujo de inversión en 2020.

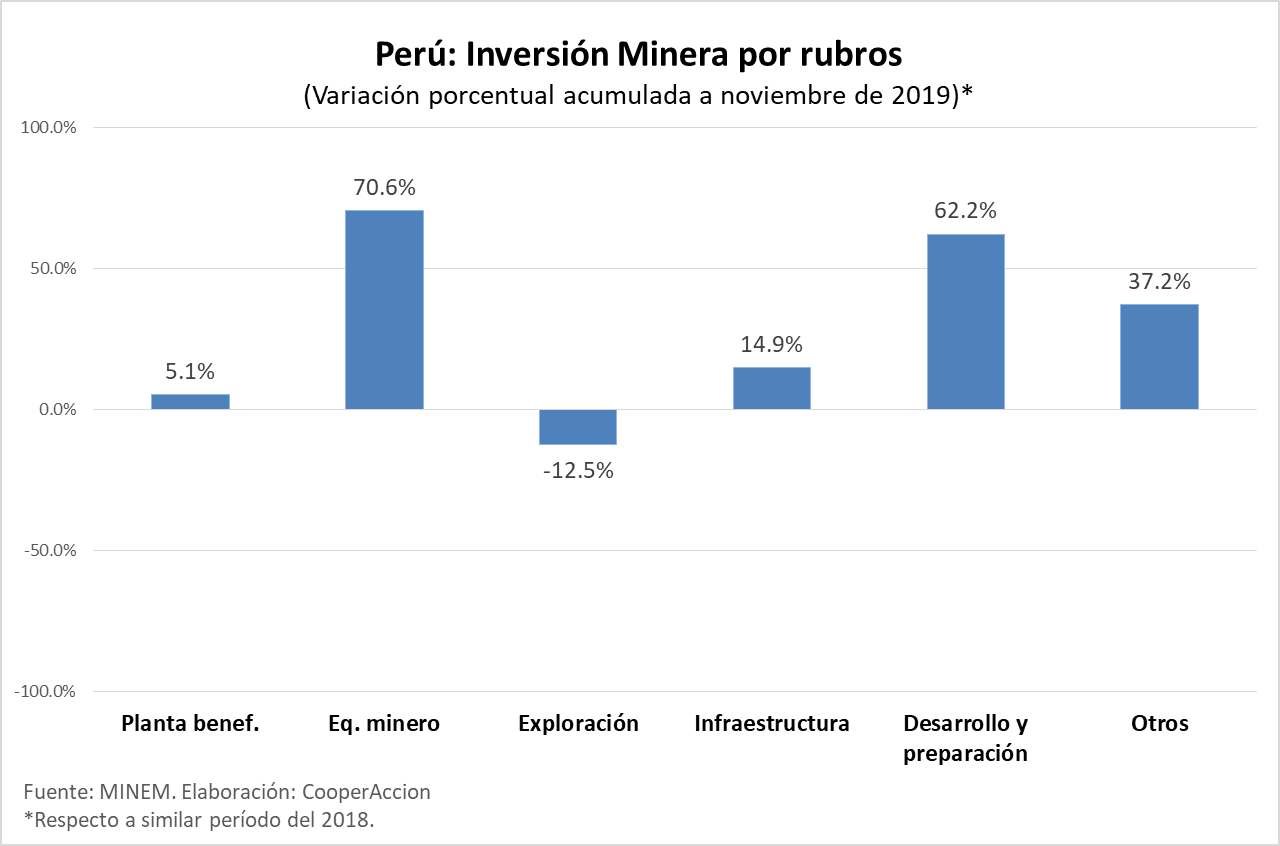

Como se puede apreciar en el siguiente gráfico, todos los rubros de inversión en minería, salvo el de Exploración, muestran una evolución positiva. Destaca, el incremento de la inversión en Equipamiento Minero, Desarrollo y Preparación y el rubro Otros.

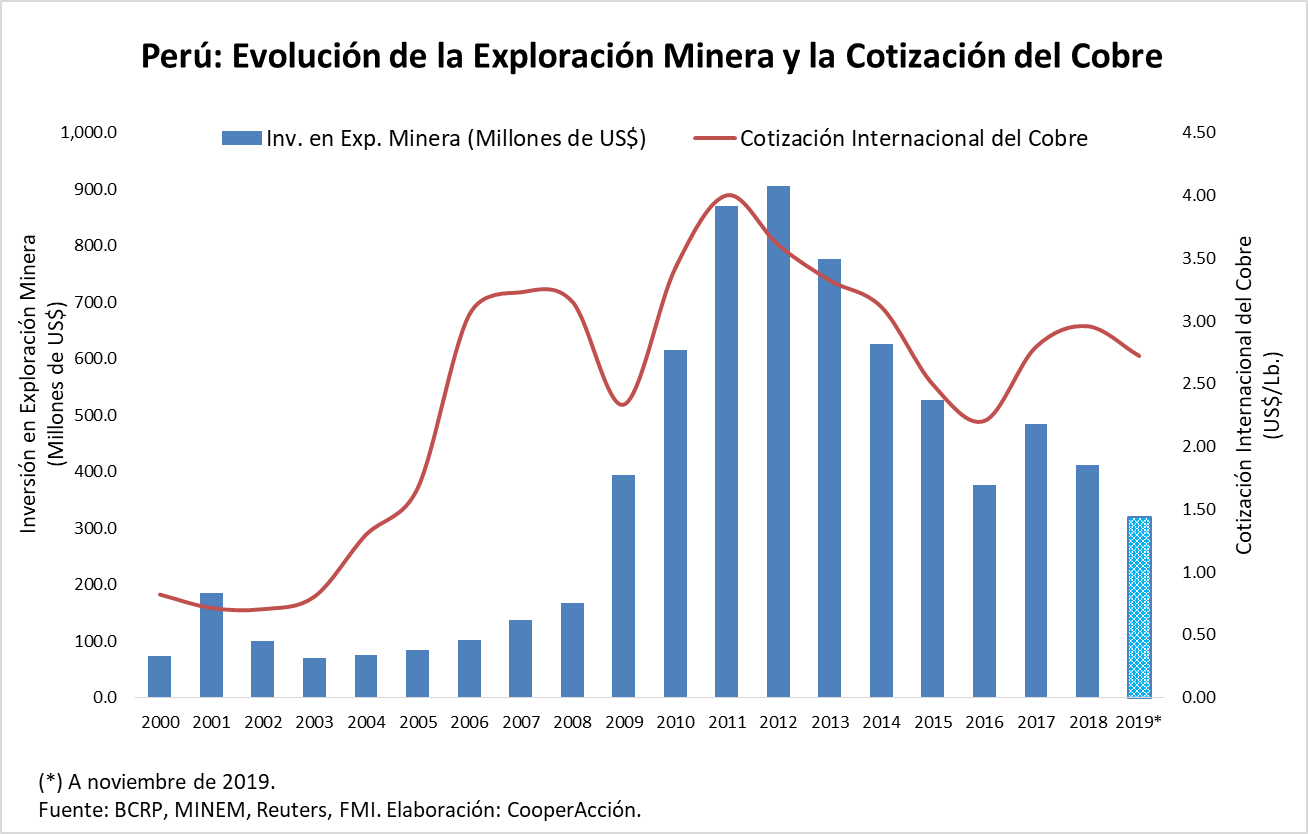

Cabe señalar que las inversiones en exploración no solo están vienen retrocediendo en el Perú; es una tendencia global que se viene presentando en la casi totalidad de países con actividad minera importante. En efecto, es bueno precisar que las inversiones en exploración siempre están fuertemente relacionadas con la evolución de las cotizaciones. El siguiente gráfico muestra esta relación para el caso del cobre en el Perú, metal que representa el 70% de la cartera de proyectos de inversión en minería.

Asimismo, en el siguiente gráfico se puede observar como la caída de las cotizaciones de minerales de base como el cobre coincide con el efecto del inicio de la guerra comercial entre Estados Unidos y China. Durante las últimas semanas, ambos países avanzaron hacia la primera fase de un acuerdo comercial. Esto se ha reflejado en el ligero repunte que ha tenido el metal rojo en el inicio de 2020.

¿Cómo van las exportaciones mineras?

Al mes de noviembre de 2019, las exportaciones mineras han registrado una caída acumulada de -5.8%, sumando US$ 25,647 millones. Cabe resaltar que durante 2018 las exportaciones mineras alcanzaron un récord histórico, superando el valor exportado de los años 2017, 2012 y 2011 (cuando se estaba en pleno súper ciclo de precios).

Este crecimiento de las exportaciones estuvo influido por un contexto inicial favorable de los precios de los minerales de base (sobre todo del cobre, zinc y plomo) y el incremento de los volúmenes exportados, especialmente del cobre. Sin embargo, a partir de septiembre de 2018, se comenzó a registrar una desaceleración en el valor de las exportaciones mineras debido a las menores cotizaciones de los metales de base y el estancamiento de la producción de cobre.

Pese a un menor dinamismo, en el mes de noviembre el sub-sector minero continua siendo el principal componente de las exportaciones peruanas: representó el 82% de las exportaciones tradicionales y el 55.2% del valor de las exportaciones totales.

¿Cómo va la recaudación?

La recaudación ha continuado con la tendencia positiva, registrando un crecimiento de 3.4% en el acumulado a noviembre de 2019. Del mismo modo, los Ingresos Tributarios (que constituyen el 86.7% del total recaudado) aumentaron en 3.6% en el acumulado de enero a noviembre.

Con respecto a los Ingresos No Tributarios, que incluyen las Regalías Mineras y el Gravamen Especial a la Minería, han aumentado en 11.3% en el mismo período, aunque estos representan sólo el 1.1% del total recaudado.

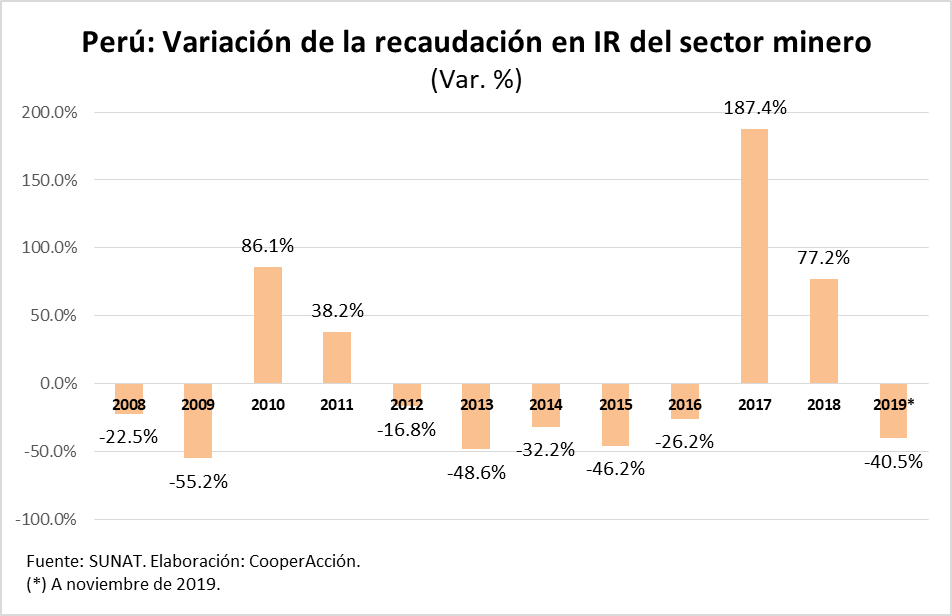

Por su parte, el pago del Impuesto General a la Renta (IGR) de tercera categoría del sector minero -considerando regularización- se ha reducido dramáticamente: -40.5%.

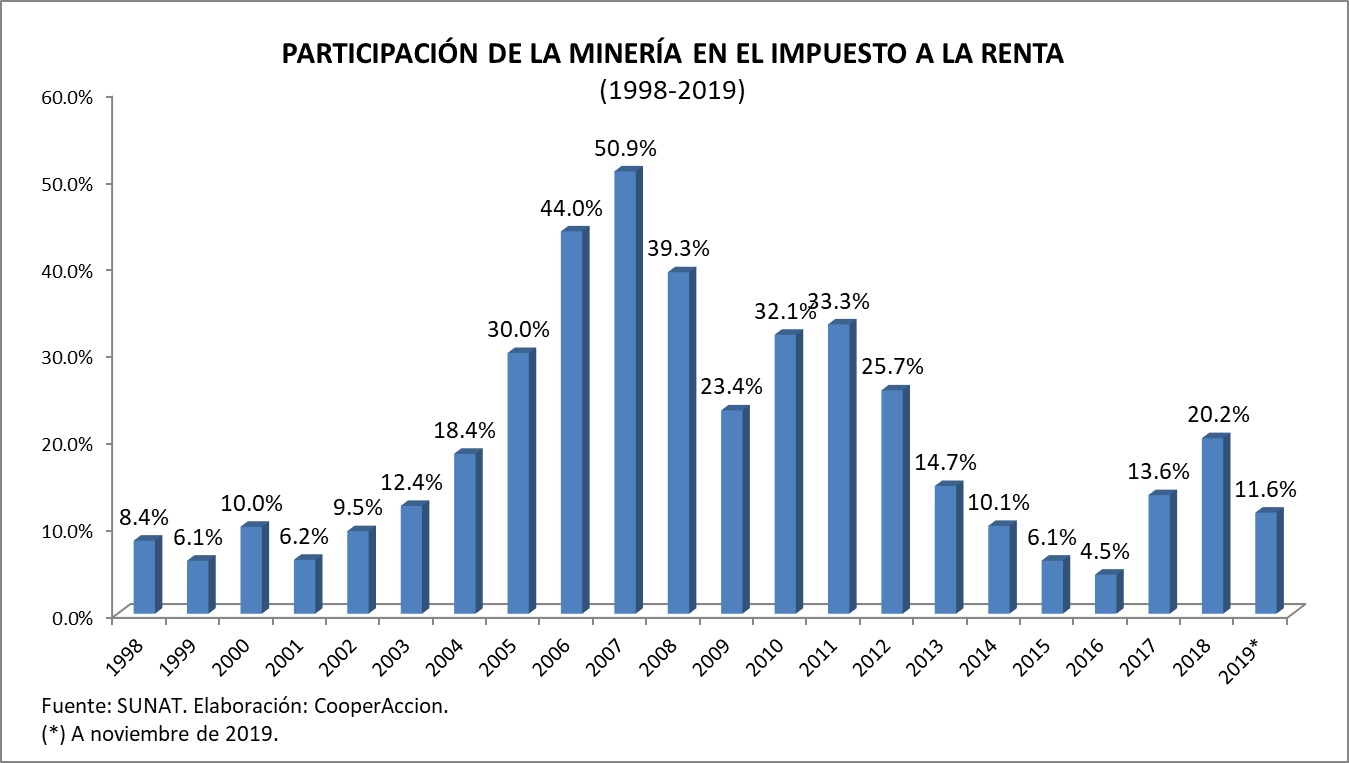

Al analizar la estructura porcentual del IGR de tercera categoría se observa que el subsector minero aportó en noviembre con 11.6% al total recaudado por este concepto (muy por debajo del 20.2% que representaba en el período enero-noviembre de 2018).

En el siguiente gráfico se observa que el subsector minero, luego de representar el 2007 algo más del 50% del total recaudado por IGR, en el 2016 alcanzó su nivel más bajo en las dos últimas décadas (apenas el 4.5%), recuperándose los años 2017 y 2018, para nuevamente volver a caer, lo que denota la alta volatilidad contributiva de este sector.

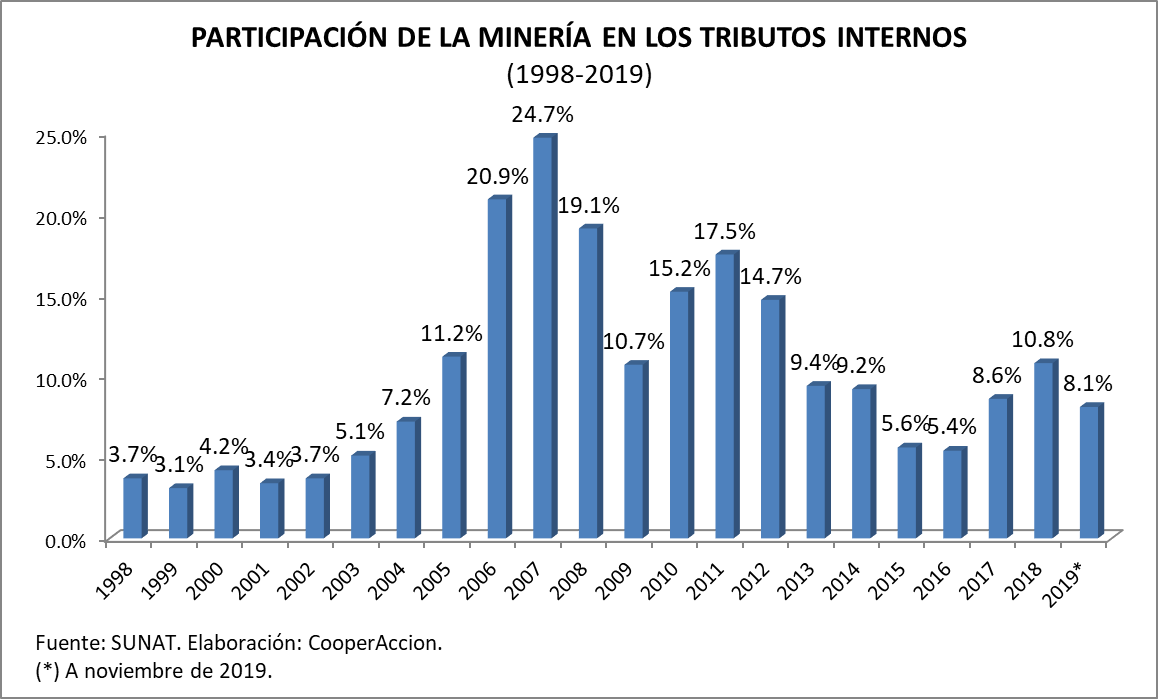

Por otro lado, el aporte del sector minero al total de tributos recaudados por el Estado peruano registra una participación de 8.1% en el mes de noviembre de 2019, por debajo del 10.8% alcanzado durante el 2018. El deterioro de las cotizaciones internacionales desde el segundo semestre de 2018, ha provocado una menor participación del sector minero en la recaudación tributaria.

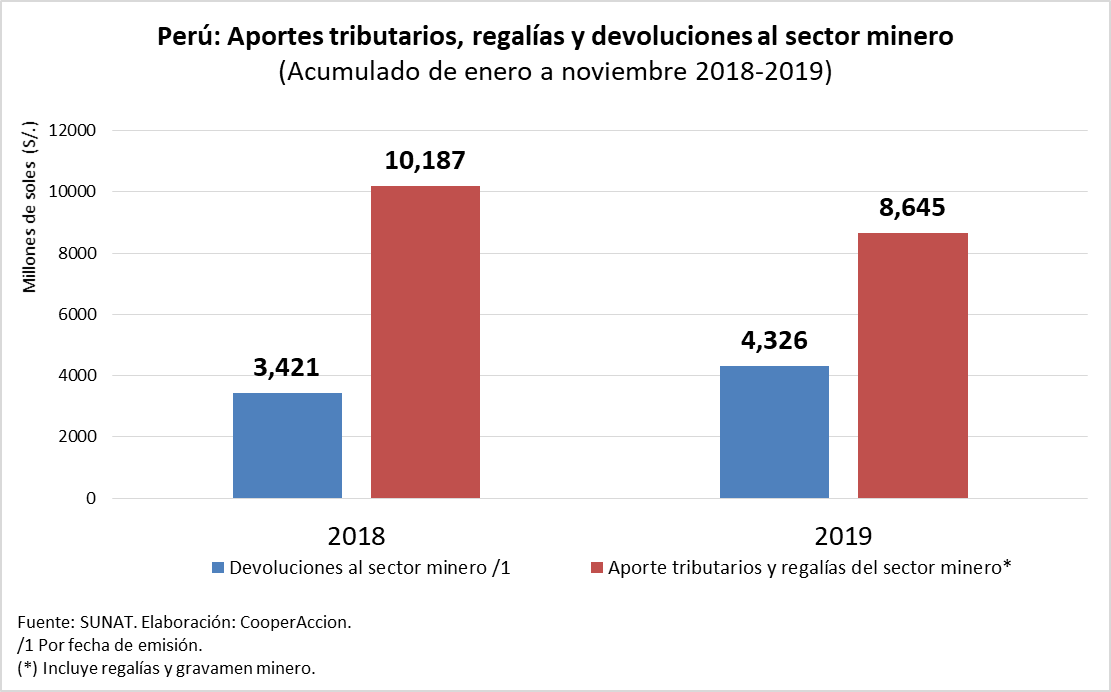

Un tema adicional que venimos siguiendo en los últimos años tiene que ver con la evolución de las devoluciones tributarias en el país. Al finalizar el 2018, el aporte tributario del sector minero más regalías se incrementó a S/. 11,170 millones, mientras que las devoluciones llegaron a S/. 3,770 millones, con ello el aporte del sector en términos netos alcanzó S/. 7,400 millones.

El siguiente gráfico compara el nivel de aportes tributarios y devoluciones en el acumulado de enero a noviembre de 2019, respecto a similar período de 2018. En total, las devoluciones al sector minero suman S/. 4,326 millones, mientras que el aporte tributario total más regalías del sector minero, durante el mismo período, ascendió a S/. 8,645 millones (cifra inferior al aporte recaudado hasta noviembre de 2018). Por lo tanto, el aporte neto del sector minero asciende a S/. 4,319 millones.