SECCIÓN ECONÓMICA – Boletín AMP #231, Setiembre 2018

(Sección económica del Boletín Actualidad Minera del Perú #231, setiembre 2018. Para acceder al boletín completo en PDF, click aquí: https://cooperaccion.org.pe/boletines/boletin-actualidad-minera-del-peru-setiembre-2018-no-231/)

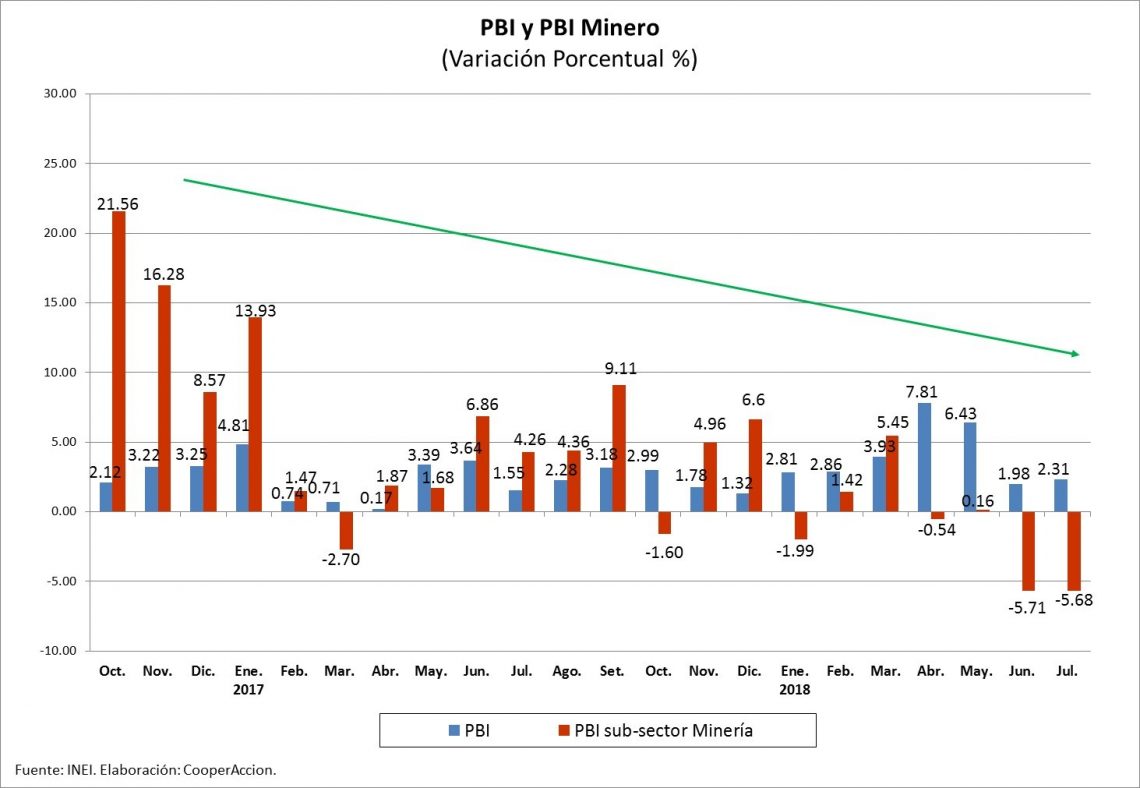

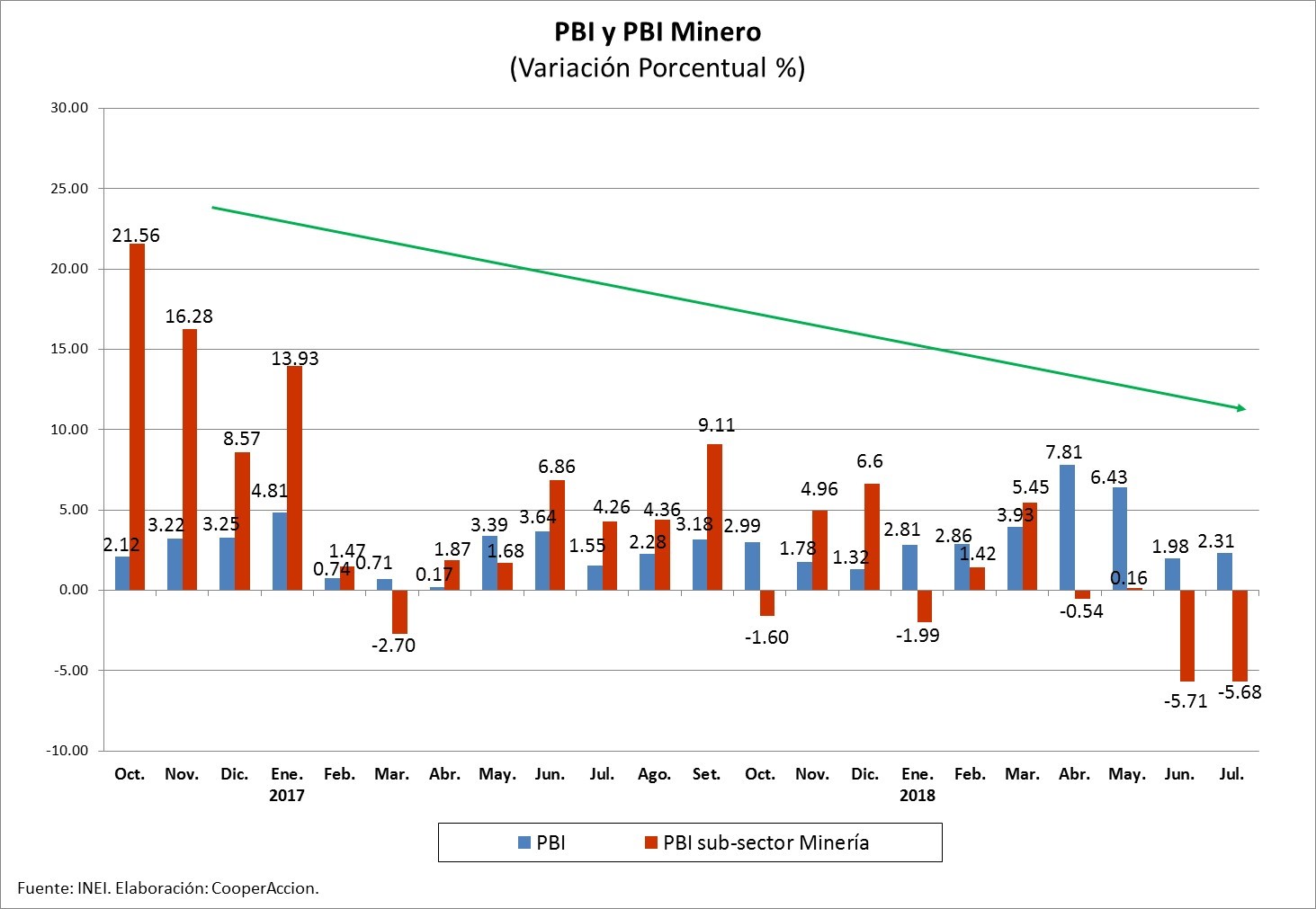

El reporte de producción del INEI muestra que la economía peruana en lo que va del año logró acumular un crecimiento de 4.00%; con un crecimiento de 2.31% en julio. Luego de un crecimiento alto en abril y mayo, influido por un entorno internacional todavía favorable y por la recuperación de algunos sectores de la economía doméstica, a partir de junio la economía peruana ha empezado a desacelerarse nuevamente en concordancia con un deterioro de los términos de intercambio.

En julio los sectores de la economía que mostraron un mayor desempeño positivo fueron: otros servicios, comercio, derechos de importación, construcción y transporte, entre los principales. Por su parte, en el mismo mes el sector minero decreció en -5.68% y el sector hidrocarburos en -2.17%.

Esta caída de la minería metálica en julio estuvo influida, principalmente, por un retroceso en la producción del cobre y molibdeno, y en menor medida, por otros minerales como el oro, hierro y estaño. Esto se explica por un menor concentrado procesado, menores leyes y reformulación de planes de minado. En el caso del oro la caída se explica por recortes en la producción de Barrick Misquischilca, Yanacocha y La Zanja debido al agotamiento de las minas. A pesar de ello, se encuentra en etapa de ejecución el proyecto Quecher Main para extender la operación en Yanacocha hasta el 2027 (la explotación de este depósito de óxido ubicado dentro los tajos existentes se iniciaría en el 2019).

Para el 2018 y próximos años se espera que el PBI minero se mantenga a tasas de crecimiento modestas debido a los plazos de maduración de los nuevos proyectos. De acuerdo a las proyecciones del último Marco Macroeconómico Multianual del MEF, la minería metálica crecería al 1.2% el 2018, 3.0% el 2019, 1.4% el 2020 y 3.1% el 2021.

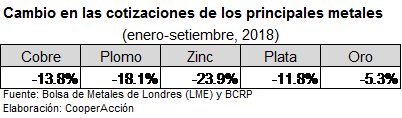

Durante el 2017 las cotizaciones de los minerales base registraron un crecimiento acumulado importante, sin embargo en el 2018, a partir de julio, se han empezado a observar reiteradas caídas, especialmente en el precio del cobre, que concentra el mayor porcentaje de las exportaciones mineras. En lo que va del año, el precio del cobre ha decrecido en -13.8%, el zinc en -23.9% y el plomo en -18.1%. Este cambio de tendencia reciente en el caso de los metales base coincide con las mayores tensiones comerciales entre EEUU y China, las cuales podrían prolongarse por al menos dos años. Por su parte, los minerales preciosos también reportan una caída acumulada este año, el oro en -5.3% y la plata en -11.8%.

El contexto favorable en los precios de los minerales durante el 2017 originó condiciones favorables, especialmente, en las inversiones, exportaciones y tributación minera. El comportamiento positivo de estas variables se ha prolongado durante los primeros meses de este año, aunque recientemente se observa una ligera desaceleración como consecuencia de los menores precios.

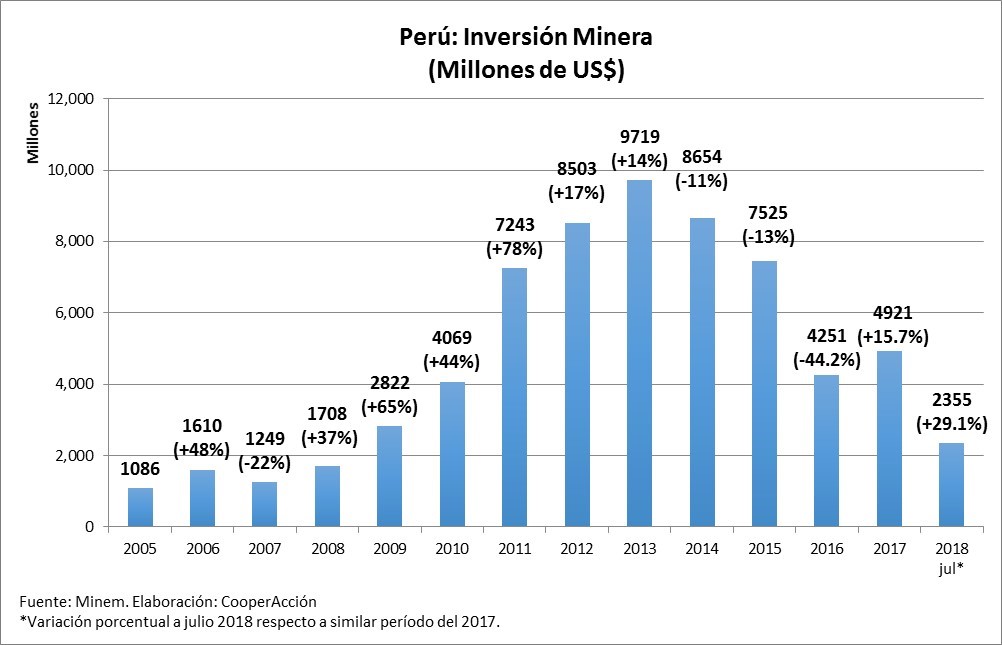

A julio del 2018 la inversión minera total llegó a US$ 2,355 millones, lo que representa una mejora de 29.1% respecto al mismo período del año anterior. Este resultado confirma el cambio de tendencia de la inversión minera ocurrido el 2017 cuando creció en 15.7% luego de decrecer por tres años consecutivos. En efecto, en el 2014, 2015 y 2016 la inversión minera había caído en -11%, -13% y -44%, respectivamente, luego de crecer de manera sostenida entre el 2008 y 2013.

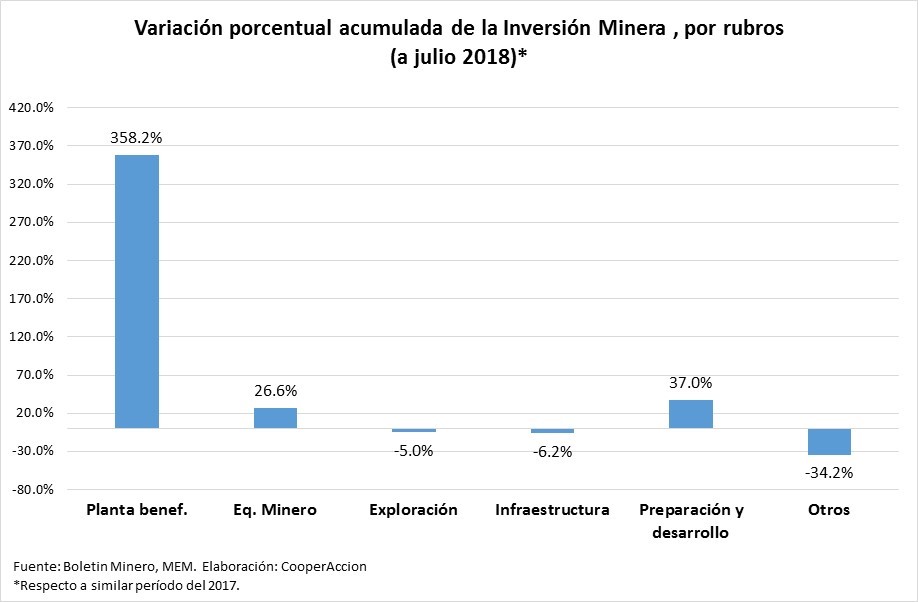

Este crecimiento agregado de la inversión minera a julio es explicado por los rubros Planta de Beneficio (358%), Equipamiento Minero (26%), y Preparación y Desarrollo (37%). Por su parte, se observó una disminución en los rubros Otros (-34%), Infraestructura (6%) y Exploración (-5%). En el caso de la exploración se ha producido un cambio de tendencia en los últimos meses debido al contexto internacional.

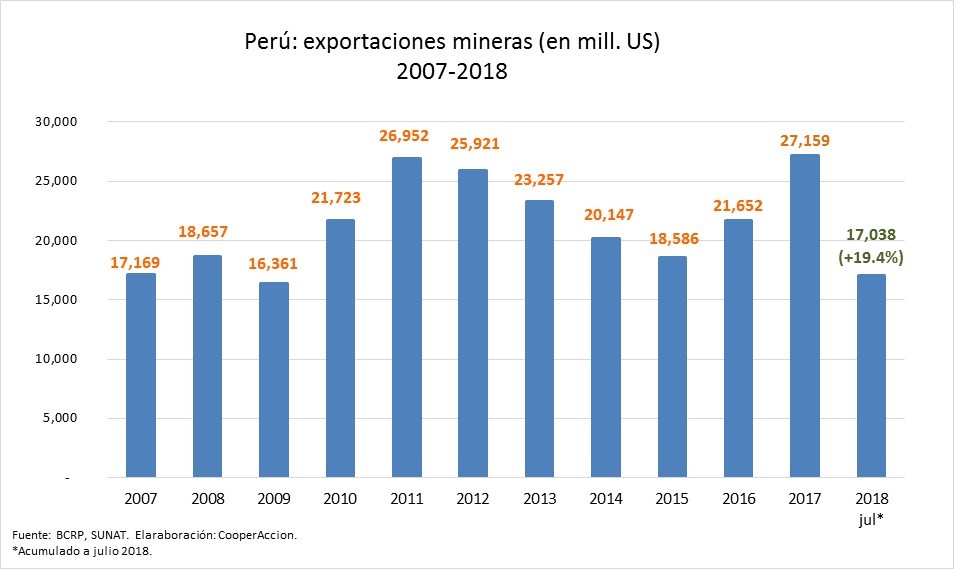

Por su parte, las exportaciones mineras registraron a julio un aumento acumulado importante de 19.4% respecto al año anterior, llegando a US$ 17,038 millones (FOB). Cabe resaltar que el valor de las exportaciones mineras en el 2017 alcanzó su récord histórico superando los niveles del 2011 y 2012. El crecimiento de este año ha estado influido principalmente por el incremento en los precios de los minerales ocurrido hasta junio (sobre todo cobre, zinc y plomo) y, en menor medida, por los mayores volúmenes extraídos.

Los minerales exportados que vienen aumentando sus ventas en el 2018, principalmente, son cobre (26.1%), zinc (35.0%) y oro (7.1%), y en menor medida, hierro, molibdeno y plata. Cabe resaltar que el cobre y el oro contribuyen de manera conjunta con el 80% del valor minero exportado (53% el cobre y 27% el oro).

En julio el sub-sector minero continuaba siendo el principal componente de las exportaciones peruanas: representó el 75% de las exportaciones tradicionales y 54% de las exportaciones totales.

A agosto del 2018, la recaudación general presenta una recuperación acumulada de 18.4%, según información de SUNAT. Del mismo modo, los Ingresos Tributarios aumentaron en 19.8% (constituyen el 87% del total recaudado). Con respecto a los Ingresos No Tributarios, que incluyen las Regalías Mineras y el Gravamen Especial a la Minería, aumentaron en lo que va del año en 26.0%, sin embargo, estos representan sólo el 1% del total recaudado.

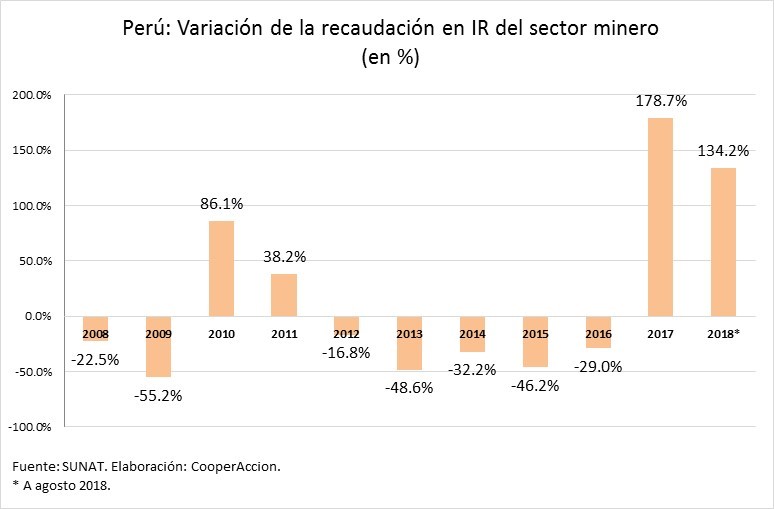

El Impuesto General a la Renta (IGR) de tercera categoría -considerando la regularización- presenta un crecimiento acumulado de 23.6% durante el 2018, explicado por el mayor aporte de los sectores otros servicios (15.5%), minería (134.2%) e hidrocarburos (47.4%), principalmente. Por su parte, presentan una caída en la recaudación del IGR principalmente los sectores construcción (-6.1%) y manufactura (-2.1%).

Al analizar la estructura porcentual del IGR de tercera categoría, a agosto del 2018 se observa que el subsector minero aportó con 22.7% de lo recaudado por este concepto. Con ello se produce un repunte respecto al resultado del 2017. En el gráfico se observa que el sector minero luego de representar el 2007 algo más del 50% del total recaudado por IGR, en el 2016 alcanzó sólo el 4.5% de aporte (el nivel más bajo de las dos últimas décadas), lo que denota la alta volatilidad contributiva de este sector.

Por su parte, el aporte del sector minero al total de tributos recaudados por el Estado peruano registra un nivel de participación de 11.8% a julio del 2018. Luego de una contribución pico de 24.7% en el año 2007, fue cayendo hasta el 5.4% el año 2016, y posteriormente, el 2017 mostró una recuperación con un aporte de 8.6% de contribución tributaria. Esta recuperación en la participación tributaria de la minería se explica por un mayor aporte corriente del sector debido a una mejora de las cotizaciones internacionales, aunque también está influida por la menor recaudación en otros sectores de la economía.

En los gráficos se observa que los aportes actuales del sector minero son similares a los registrados en el 2005 y 2012, cuando se empezaba a entrar o salir del súper ciclo, no obstante, aún se encuentran lejanos de los niveles pico. Esta evolución nos muestra que uno de los grandes retos de la tributación minera y su aporte al país es cómo puede atenuarse su volatilidad en el tiempo.

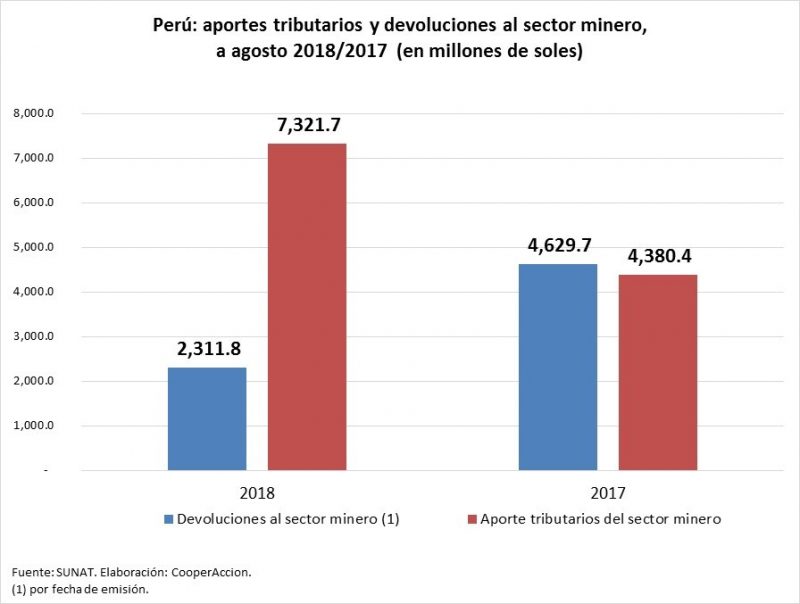

Un tema adicional que ha venido generando atención en los dos últimos años es el importante crecimiento de las devoluciones tributarias en el país. En el 2017 las devoluciones realizadas por la SUNAT al sector minero sumaron S/ 6,144.4 millones, mientras que el aporte tributario total más regalías del sector minero durante el mismo período ascendió a S/ 8,125.6 millones. Con ello, el aporte neto del sector minero en términos de recaudación en el 2017 ascendió a S/ 1,981.2 millones. Por su parte, en el 2016 las devoluciones de SUNAT al sector minero ascendieron a S/ 5,889.2 millones, mientras su aporte tributario más regalías llegaba a S/ 5,134.2 millones, con lo cual las devoluciones fueron superiores. A agosto del 2018 el aporte tributario del sector minero se ha incrementado a S/.7,321.7 millones, por su parte, las devoluciones llegaron a S/.2,311.8 millones, con ello el aporte neto del sector en términos tributarios asciende a S/.5,009.9.

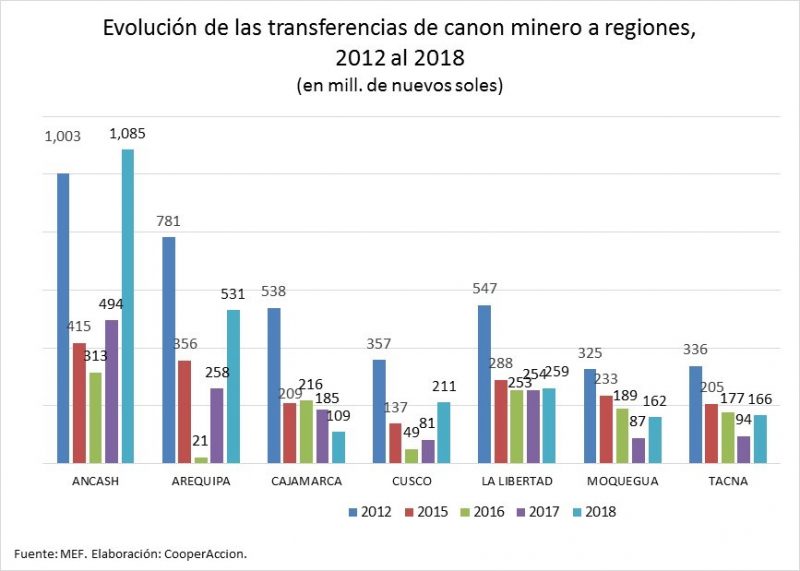

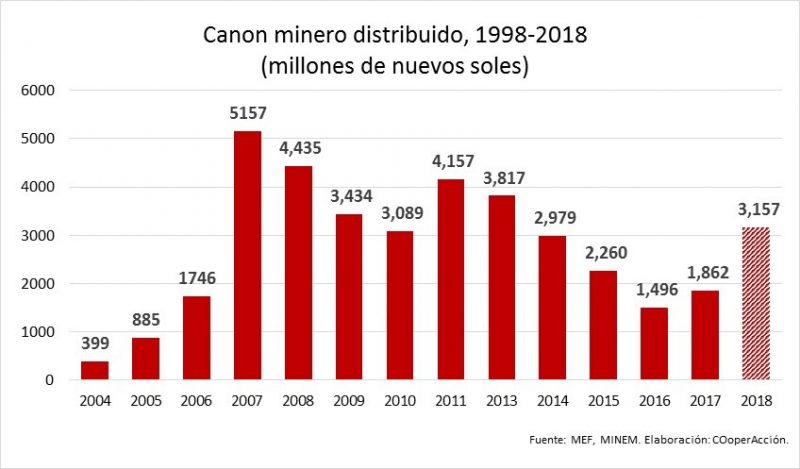

En julio último se presentaron las cifras del canon minero distribuido para el año 2018(1). Las transferencias de canon mostraron una mejoría respecto al año anterior, así, en el 2017 se repartieron a las regiones por este concepto S/ 1,862 millones, mientras que en el 2018 las transferencias llegaron a S/ 3,157 millones.

A pesar de esta mejora, el canon aún se encuentra por debajo de los niveles pico que alcanzó en el 2007, 2008, 2011 o 2012. Esto se observa claramente en las principales regiones con actividad minera. Por ejemplo, en el 2012 Arequipa recibió S/ 781 millones y en el 2018 S/ 531 millones, en el 2012 Cusco recibió S/ 357 millones y en el 2018 S/ 211 millones, tendencia que se repite en las demás regiones. Una excepción es Áncash ya que las transferencias de canon en el 2012 y 2018 han sido similares (debido al mayor precio del cobre y zinc), con S/ 1,003 y S/ 1,085 millones transferidos, respectivamente. A partir de julio se ha iniciado una caída en los precios de los minerales base, que de mantenerse podría afectar las transferencias de canon en el 2019 y, especialmente, en el 2020. No obstante, en el próximo año algunas operaciones nuevas como Las Bambas, Toromocho o Constancia empezarían a pagar impuesto a la renta, lo que permitiría compensar una eventual caída en la recaudación.