Tribulaciones de la política tributaria

José De Echave C.

¿La recaudación tributaria de un país se puede caer por eventos extraordinarios? Sin duda que sí. Se puede caer, por ejemplo, por el inicio de una pandemia que golpee a todo el planeta, como viene ocurriendo; por una recesión económica que tenga diferentes orígenes o, también, por algún fenómeno natural o no tan natural.

Imagen: TvSur

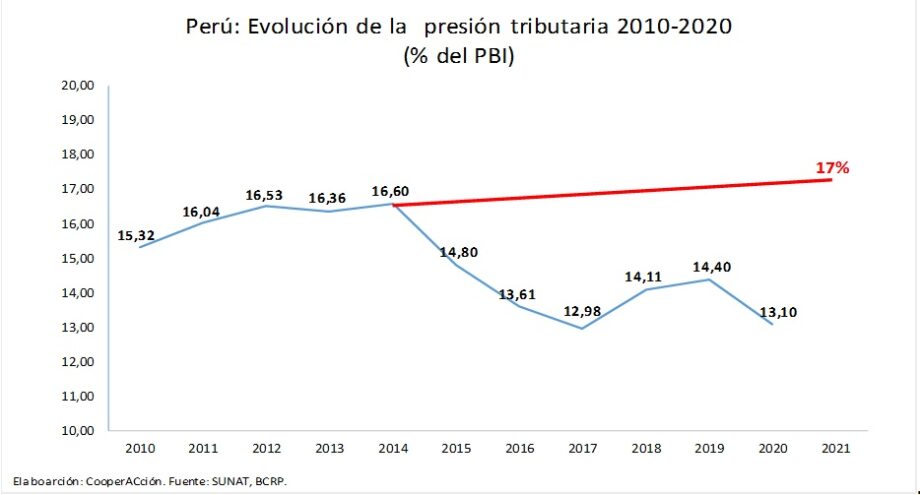

Pero la recaudación también se puede caer por malas decisiones de políticas. En el siguiente gráfico podemos apreciar las dos últimas caídas drásticas de la presión tributaria en el Perú, donde se mezclaron diferentes factores que jugaron en contra. Por ejemplo, el año 2017 la presión tributaria tocó fondo y fue el resultado de varios factores: el primero se inició el 2013/2014 y tuvo que ver con el fin del súper ciclo de precios de las materias primas pero que continuó agudizándose por las pésimas decisiones que tomaron, por ejemplo, los ministros de Economía, Alonso Segura (al final del gobierno de Humala) y Alfredo Thorne (al inicio del gobierno de Kuczynski)[1]. Al primero se le ocurrió la pésima idea de reducir las tasas del impuesto a la renta, sobre todo a las personas jurídicas (2014) y el segundo creó un nuevo régimen Mype tributario, lleno de deducciones, entre otras acciones, que terminaron por ahondar la caída de la recaudación. El resultado de ambas gestiones fue una presión tributaria que llegó el año 2017 a los niveles más bajos de los últimos 20 años. Por lo tanto, está claro que la presión tributaria puede caerse por malas decisiones que tomen nuestras autoridades.

La segunda caída drástica de la presión tributaria se ha producido el año pasado, en medio de la llegada y la expansión de la pandemia y su feroz impacto en la actividad económica del país. El golpe externo y las decisiones que se tuvieron que tomar (confinamiento, lo que en términos concretos significó recesar la economía), provocaron la caída de la presión tributaria, aunque no se batió el lamentable récord del año 2017, luego de las torpezas de Segura y Thorne.

Ahora bien, podemos invertir la pregunta inicial. ¿La recaudación se puede recuperar, casi automáticamente, por algún evento extraordinario? La respuesta también es sí y esa recuperación casi automática, durará lo que dure el impacto de ese evento extraordinario y después se irá esfumando si no se hace la tarea. Pasó en el momento del súper ciclo de precios de las materias primas (2003-2012) y es probable que vuelva a ocurrir en el contexto actual de precios internacionales extraordinarios del cobre, etc., sobre todo si volvemos a cometer los mismos errores.

Sin embargo, hasta acá estamos hablando sólo de piloto automático y dependencia de que los vientos soplen a nuestro favor. ¿Cuál es la tarea? Lo ideal es que la recaudación se sostenga por una política tributaria sólida y progresiva que permita generar condiciones para recaudar lo que cualquier país necesita para funcionar adecuadamente, aprovechando al máximo coyunturas favorables y haciendo control de daños en momentos adversos.

Esta es la tarea que no hemos hecho hasta ahora. Somos, desde hace tiempo, uno de los países con la más baja presión tributaria de América Latina (7 puntos por debajo del promedio regional) y el único de la Alianza del Pacífico que, en la etapa del post súper ciclo no implementó una sola reforma tributaria de carácter estructural (todos los demás países sí hicieron la tarea).

Sería un error aplicar nuevamente la política de piloto automático en un contexto en el que los precios de nuestros principales productos de exportación (minerales) están al alza. Se necesita hacer la tarea en materia tributaria. ¿Algunas pistas? Reforma tributaria estructural, apostando por una política progresiva donde predominen los impuestos directos sobre los indirectos; se luche de manera frontal contra la evasión y la elusión tributaria; se revisen y evalúen los beneficios tributarios y regímenes especiales; se cobren las deudas tributarias; se fortalezca la autoridad tributaria y se simplifiquen los registros.

En el caso de la minería y tomando en cuenta el actual contexto, es el momento de colocar un impuesto a las sobre ganancias y al mismo tiempo revisar la actual regalía (que se aplica a la utilidad operativa) y reemplazarla por una que se aplique sobre el valor de las ventas. Este tipo de regalía permitiría una mayor transparencia y trazabilidad del pago (dificulta la elusión fiscal); permite un mayor aporte durante los primeros años de operación, es menos volátil y responde de mejor manera al concepto de la regalía, es decir como contraprestación al Estado por la extracción de bienes naturales que nos pertenecen y que no son renovables.

Estas son algunas de las tareas urgentes en materia tributaria que se deben poner en marcha en el próximo quinquenio.

[1]Para el quinquenio 2016-2021 se había propuesto alcanzar una presión tributaria de 17% (línea roja).

19 de mayo de 2021

Compartir: