Minería, ¿en qué momento estamos?

José De Echave C.

Se ha instalado la idea de que la minería está prácticamente paralizada y se presenta como si se estuviese viviendo la peor de las crisis. Los medios de comunicación y varios analistas así lo presentan. Por ejemplo, en un reciente artículo publicado en El Comercio (14/08/2022), que lleva como título “Existen al menos cinco proyectos mineros paralizados”, Paola Bustamante, de la consultora Videnza, señala que los proyectos Chalcobamba Fase I, Corani, Optimización Inmaculada, San Gabriel, Yanacocha Sulfuros, Magistral y Planta de Cobre Río Seco, se encuentran prácticamente paralizados.

Imagen: Proactivo

Hay diferentes maneras de entrar al análisis sobre la situación actual de la minería. Quizás la más segura es revisar al detalle los principales indicadores para sacar conclusiones. A continuación vamos a revisar la evolución de algunos indicadores claves del sector.

¿Cómo marcha la inversión minera y la producción?

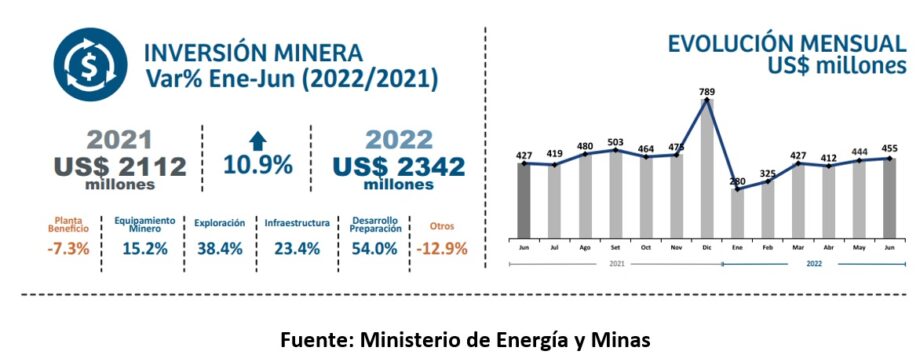

El Ministerio de Energía y Minas acaba de informar que en el primer semestre del presente año, la inversión minera llegó a US$ 2342 millones, lo que representa un incremento del 10.9% en relación a similar período del año pasado. Además, como se puede apreciar en el siguiente gráfico, desde el mes de febrero la tendencia de la inversión ha sido ascendente.

Si vemos el comportamiento de la inversión minera por regiones, Moquegua se mantiene en la primera ubicación, con un monto invertido de US$ 694 millones, lo que representa el 29.6% del total, como consecuencia del desarrollo de proyectos como Quellaveco que está culminando la etapa de construcción y San Gabriel; seguida de Ancash, con US$ 198 millones, con una participación del 8.5% del total, impulsado por la inversión en Antamina. En tercer lugar se ubica Cajamarca, con US$ 189 millones invertidos por Minera Yanacocha. Las tres regiones concentran el 46.2% de la inversión minera total.

Viendo los diferentes componentes, se puede destacar que los montos invertidos en Desarrollo y Preparación de proyectos han aumentado en 54% en el último año; le sigue el rubro de Exploraciones, con un 38.4% de incremento; el de infraestructura, con un 23.4% y el de Equipamiento Minero, con un 15.2%. Los componentes de Planta de Beneficio y Otros presentan tasas negativas.

Si bien estos montos de inversión no son espectaculares, sí reflejan un mayor dinamismo, representan las características actuales de nuestra cartera de proyectos mineros[1] y desmienten las versiones que apuntan a señalar que la minería está paralizada. Por otro lado, la producción, que fue afectada en los primeros meses del año por las reiteradas y largas paralizaciones en minas como Las Bambas y Cuajone, se ha recuperado en los últimos dos meses: la producción acumulada en el primer semestre del año aumentó en el caso del cobre (+1.2%), hierro (+0.8%), estaño (+4.6%) y molibdeno (+4.1%). En el caso del oro y el zinc, la producción acumulada al primer semestre todavía registra una disminución de 0.6% y 21.5% respectivamente, en comparación al mismo período de 2021.

De acuerdo con el último Reporte de Inflación del BCRP de junio, al final del 2022 se espera que la producción del sector de minería metálica crezca en 2.9% por la mayor producción de Mina Justa, Constancia (Pampacancha) y la entrada en operación del proyecto de Quellaveco en el segundo semestre del año.

El tema laboral

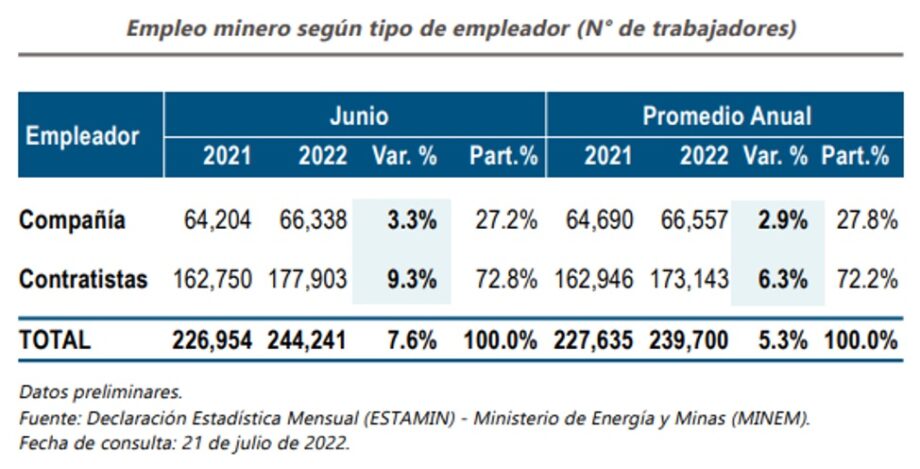

Otro dato importante que muestra la mayor actividad del sector tiene que ver con el tema laboral y la evolución de los puestos de trabajo en el sector. El número de empleos directos ha pasado de 199 417, en diciembre de 2020, a 239 676, en diciembre de 2021. Y, finalmente, las últimas cifras publicadas muestran un nuevo incremento: 244 241 en junio de 2022[2]. Un sector que aumenta de manera sostenida su oferta laboral en los últimos años, no está paralizado.

Como se puede ver en la siguiente tabla, los trabajadores de empresas contratistas siguen siendo una amplia mayoría (72.2%), mientras que los que mantienen una relación laboral directa con las empresas representan apenas un 27.8%.

La situación de las empresas

Entre abril de 2020, momento en que se inicia la subida de las cotizaciones de los minerales -sobre todo los de la base- y marzo de 2022, se calcula que las empresas mineras en el Perú han tenido ingresos extraordinarios por encima de los US$ 21 mil millones. Durante el segundo semestre de 2021 y el primer trimestre de 2022, la cotización del cobre llegó a estar cerca de los US$ 5 la libra: por ejemplo, empresas como Southern Perú y Cerro Verde incrementaron sus utilidades antes de impuestos en un 96% y 277%.

Este nivel de bonanza de las empresas se ha reflejado en la participación en el pago del Impuesto a la Renta, que ha llegado a representar el año pasado el 27% del total recaudado por este concepto. Las transferencias por concepto de canon también han batido récords: este año han sido transferidos 7 844 millones de soles a los gobiernos regionales, municipios y universidades.

Si bien las cotizaciones de minerales de base, como el cobre, han bajado, todavía se ubican en los niveles que se alcanzaron durante el período del súper ciclo de precios pasado (2003-2012), por lo que la situación favorable para la mayoría de las empresas se mantiene.

Finalmente…

En el artículo ya citado de Paola Bustamante se señala que entre las causas que han generado la paralización de varios proyectos “está la conflictividad con las comunidades que vendieron sus terrenos, así como las que se encuentran en el entorno de los proyectos”. La autora hace varias recomendaciones que, sin discusión, son apropiadas y deberían ser tomadas en cuenta.

Sin embargo, no está de más recordar que la conflictividad vinculada a la minería la venimos arrastrando desde hace décadas y que, según los informes de la propia Defensoría del Pueblo, podemos concluir que ha habido otros períodos de mayor conflictividad social que el actual, en número e intensidad. Por lo tanto, la total inoperancia y falta de estrategia mostrada por este gobierno para enfrentar los conflictos sociales en zonas con presencia minera, no nos debe llevar a olvidar la incapacidad de los que gobernaron el país en los últimos 30 años.

[1] Por ejemplo, la cartera de inversión ya no tiene proyectos de inversión de talla mundial, como era el caso hace algunos años.

[2] Un incremento de 22.48% entre diciembre de 2020 y junio 2022.

17 de agosto de 2022

Compartir: