La cobre dependencia

Jose De Echave C.

Siempre se ha dicho que, a diferencia de otros países que también cuentan con una actividad minera importante, el Perú posee una canasta de producción y exportación minera diversificada: cobre, oro, plomo, plata, zinc y algunos otros minerales más conforman esta canasta.

Sin embargo, lo cierto es que el peso del cobre en la última década ha ido cobrando mayor relevancia en nuestro país. La entrada en producción de yacimientos como Antapaccay, Constancia, Toromocho, Las Bambas y las ampliaciones de Cerro Verde, Toquepala, Cuajone y Antamina, todos de cobre, han hecho que el peso de este metal aumente considerablemente y que nuestra minería -nos animamos a decir que toda nuestra economía- tienda a ser cada vez más cobre dependiente.

Si bien hasta hace unos años el oro era el principal mineral de exportación, hoy en día el cobre ocupa de lejos el primer lugar: representa alrededor del 52% del valor mineral exportado, mientras que el oro apenas el 27%. Además, todo indica que el peso del cobre seguirá aumentando ya que concentra el 68.6% de la cartera de proyectos de inversión en minería.

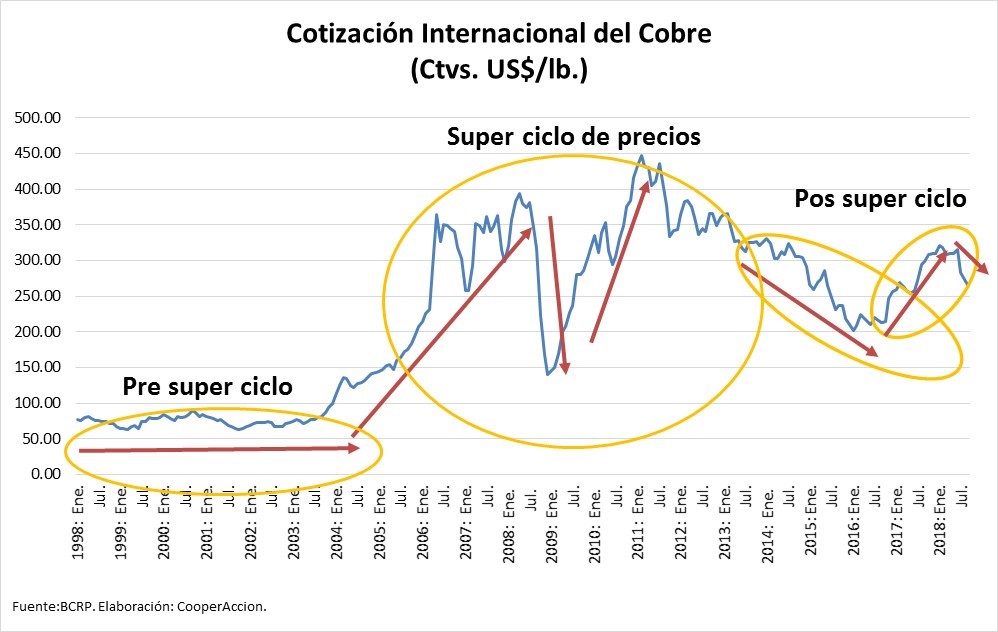

Por eso, la subida del precio del cobre puede provocar que nuestras autoridades se llenen de optimismo y, si la situación cambia, el panorama para nuestra economía también cambia drásticamente. Algo de eso ha ocurrido en los últimos tiempos: si seguimos la evolución del precio del cobre, desde el año pasado se registró un sostenido incremento de la cotización del metal rojo (que había descendido hasta US$ 2.20 la libra el año 2016): el año 2017 el precio promedio del cobre llegó a US$ 2.80 la libra y el primer semestre de este año los vientos a favor siguieron elevando la cotización hasta bordear los US$ 3.30 la libra.

Con esos precios, el panorama pintaba bastante bien: las inversiones se dinamizaban, algunos nuevos proyectos entraban a la fase de construcción, el aporte tributario de la minería también comenzó a aumentar y por consiguiente las transferencias a las regiones, vía canon y regalías, mostraban un dinamismo que no se veía desde hace varios años. Sin embargo, la situación volvió a cambiar drásticamente en el segundo semestre y en apenas un par de meses, el precio del cobre (y de paso el de otros minerales) comenzó a descender: de un pico de casi US$ 3.30 la libra se cayó a US$2.60 y en los últimos días fluctúa alrededor de los US$2.70, es decir un retroceso de alrededor del 20%.

¿Los motivos de la caída? Un primer factor importante es sin duda la guerra comercial que se ha desatado entre Estados Unidos y China, que tiende a agravarse y a durar un buen tiempo. Sólo entre julio y agosto, Estados Unidos impuso aranceles del 25% a productos chinos importados por un valor de 50 mil millones de dólares y se proyectan nuevos aranceles a nuevos productos por 200 mil millones de dólares. Por su parte, China ha respondido poniendo aranceles a productos de los Estados Unidos, entre el 5 y el 10%, por un valor de 60 mil millones de dólares.

Este escenario viene afectando la economía global y por supuesto se ha traído abajo, entre otras proyecciones, las del precio del cobre que sigue siendo fuertemente dependiente de la economía china. Además, las proyecciones se respaldaban en algunas iniciativas lanzadas por el propio gobierno chino, como el proyecto “Made in China 2025” que apostaba a mejorar de manera sostenida la calidad de su industria, vía fábricas inteligentes, el desarrollo del sector transporte, los equipamientos electrónicos y los robots industriales. En este escenario, la compañía de investigación Brillance Consulting of China, pronosticaba un incremento sostenido de la demanda de cobre en ese país de 232,000 toneladas por año hasta el 2025.

Todo este escenario ha volado. Regresando al Perú, incluso el Marco Macroeconómico Multianual 2019-2025 había pronosticado que el precio del cobre cerraría este año en US$3.05 la libra. Con una cotización muy por debajo de esta proyección, el impacto se está sintiendo en la economía peruana.

¿Algunos impactos directos? Menor dinamismo de la inversión minera, menor rentabilidad de los proyectos que se encuentran en fase operativa, lo que impactará directamente en la recaudación, en el aporte tributario de la minería y por consiguiente en los recursos que se distribuyen en las regiones vía canon y regalías, dificultades para conseguir financiamiento y encarecimiento del mismo, impacto en la balanza comercial, etc.

Este es el escenario que tenemos por delante. El 2018 se recordará como un año que pasamos abruptamente de la euforia y el optimismo del primer semestre a un panorama sombrío en el segundo semestre que, todo indica, se seguirá proyectando en los próximos años. La situación no pinta bien.

27 de setiembre de 2018

Compartir: