Ecos del Perúmin y el tema tributario

El tema tributario está en la actualidad en medio del debate económico y en el último Perúmin estuvo presente como eje transversal en varios de los paneles. El anuncio del gobierno, en particular del Ministro de Economía y Finanzas, Pedro Francke, de llevar adelante una reforma tributaria que comprende sectores como el minero, ha generado reacciones en el sector empresarial.

Imagen: Rumbo minero

A continuación vamos a revisar cómo marcha el tema tributario este año, el aporte del sector minero, los argumentos a favor y en contra que se esgrimen de la reforma y los retos y perspectivas en materia de política fiscal.

La recuperación de la recaudación

Las cifras de agosto del presente año muestran un crecimiento acumulado de la recaudación general del orden del 44%. Del mismo modo, los Ingresos Tributarios (que constituyen el 88% del total recaudado) aumentaron en 46.7%. Solo para comparar, la recaudación general durante el año pasado cerró con una contracción acumulada de 16.2%, debido a los efectos del Covid 19 que, como sabemos,provocó un período de cuarentena nacional desde marzo hasta junio y que continuó en la segunda mitad del año con cuarentenas focalizadas.

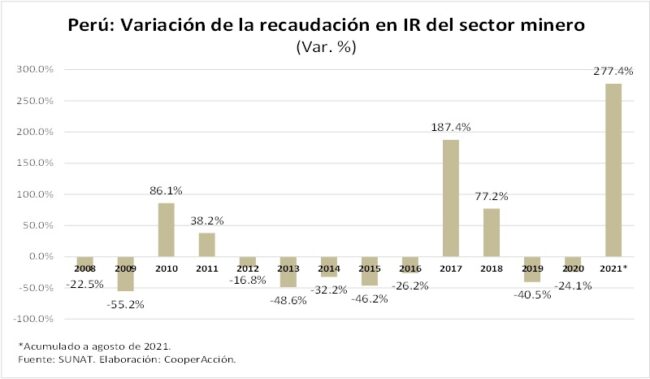

En relación al aporte tributario minero, el pago del Impuesto General a la Renta (IGR) de tercera categoría aumentó en 277.4% a agosto del 2021, luego de mostrar un retroceso importante en los dos últimos años. La recuperación reciente se debe sobre todo al repunte extraordinario de los precios de los minerales.

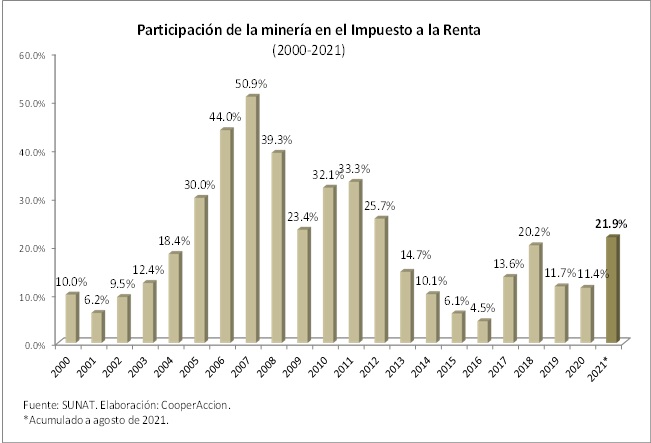

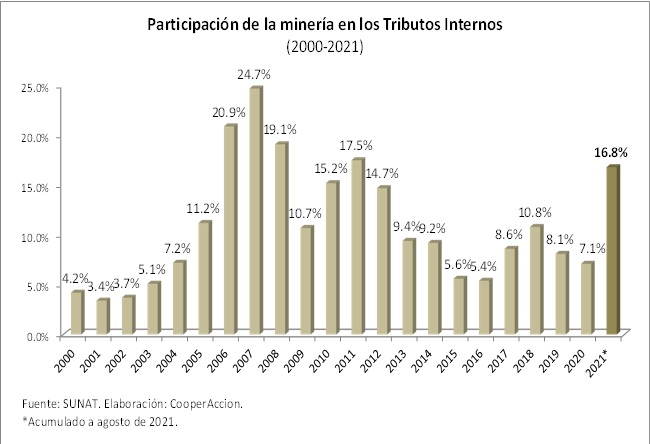

Al analizar la estructura porcentual del IGR de tercera categoría, se observa que en agosto del 2021 el subsector minero elevó su participación en el impuesto a la renta, llegando a 21.9% respecto al total recaudado, nivel similar al del año 2018.Por otro lado, el aporte del sector minero al total de tributos recaudados por el Estado peruano registra una participación de 16.8% a agosto del 2021, en este caso similar a los niveles registrados en el 2011, todavía en el período del súper ciclo de precios.

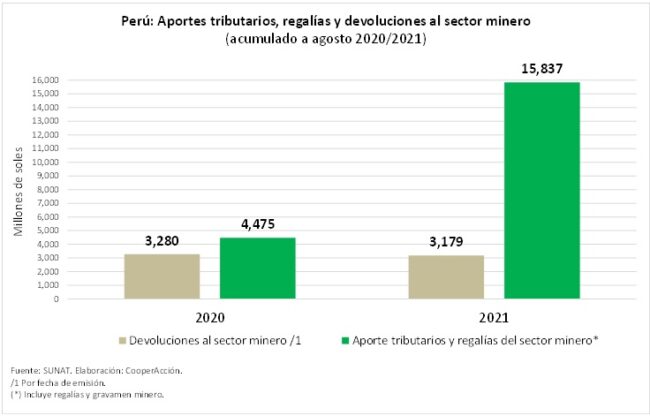

Respecto a los aportes y devoluciones tributarias del sector minero, a agosto del 2021 se registró un aporte de S/. 15,837 millones y devoluciones por S/. 3,179 millones, que en suma dieron un aporte neto del sector de S/. 12,658 millones. Durante el mismo período en el 2020 el sector minero registró un aporte total de S/. 4,475 millones y devoluciones por S/. 3,280 millones, que en suma dieron un aporte neto del sector de S/. 1,195 millones, casi once veces menor de lo que va en este año.

Recordemos que en años pasados se ha observado una tendencia creciente de las devoluciones tributarias en el país. Tan es así, que en 2019 se alcanzó el récord histórico de devoluciones totales por un monto de S/. 17,131 millones.

Los argumentos anti reforma del sector empresarial minero

En el actual contexto el discurso desde las empresas apunta a subrayar que estamos en un momento excepcional y que el aporte tributario de la minería está aumentando fuertemente a partir de este año, lo cual es cierto. Pablo de la Flor, gerente general de la Sociedad Nacional de Minería, ha señalado en reiteradas apariciones en medios que este año la recaudación proveniente del sector minero será del orden de los 12,500 millones de soles (se duplicaría) y para los próximos 5 años se proyecta entre 90 mil y 100 mil millones de soles. “Estamos frente a una situación de récord de aportes fiscales de la minería”.

El mensaje por lo tanto es “ya estamos aportando”, “la reforma tributaria del año 2011 está funcionando”, por lo tanto ya no se necesita ningún tipo de ajuste a la política tributaria minera. Demandan predictibilidad estabilidad y transparencia.Además, dicen que “las empresas están en el límite” y cualquier variación de la carga tributaria haría que el país deje de ser competitivo. En suma “no se necesitan mover las reglas de juego en materia tributaria”.

Lo primero que hay que tomar en cuenta es que no es la primera vez que en el Perú el aporte tributario de la minería aumenta de manera sostenida por el factor precios internacionales. Ocurrió en el período 2003-2012, en el denominado súper ciclo de precios y en esa etapa las empresas mineras también se opusieron a que se coloque un impuesto a las sobreganancias. Durante gran parte del súper ciclo lograron su objetivo y recién en el 2011 se intentó una reforma, cuando ya se estaba acabando el período de precios altos.

Sin embargo, en ese entonces organismos como el Fondo Monetario Internacional ya observaban que la política tributaria en el Perú era regresiva y recomendaban que se hagan reformas. En el actual contexto, en medio de una situación mucho más compleja que la de hace una década, las recomendaciones del FMI a los países vuelven a apuntar a hacer ajustes en sus marcos tributarios: “Los Gobiernos deben tomar medidas para mejorar el cumplimiento tributario, y evaluar la aplicación de impuestos más altos para los grupos más acaudalados y las empresas más rentables”, ha declarado el director del Departamento de Finanzas Públicas del FMI, Vitor Gaspar; “Los ingresos resultantes contribuirían a pagar servicios críticos, como las redes de salud y de protección social, en una crisis que ha afectado de manera desproporcionada a los segmentos más pobres de la sociedad”.

Por lo tanto, sobre todo en un país como el Perú, con una de las más bajas presiones tributarias de la región, existen fundamentos sólidos para llevar adelante una reforma tributaria. El hecho que sectores como el minero estén aumentando sus aportes se debe básicamente al factor de incremento de precios; no se explica ni porque las empresas se hayan vuelto más eficientes ni por las bondades del marco tributario vigente.La minería explota recursos naturales no renovables que le pertenecen a la Nación. Es totalmente justificable que en las actuales circunstancias, con precios de los minerales batiendo récords históricos, con las empresas obteniendo sobre utilidades y con un país que necesita recursos para salir de la grave crisis ocasionada por la pandemia, se busque capturar un mayor porcentaje de la renta minera. Además, países de la región, integrantes de la Alianza del Pacífico, como Colombia y Chile, están implementando[1] reformas tributarias.

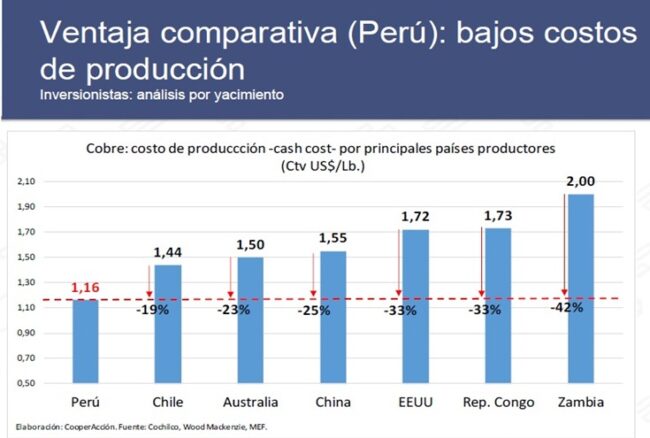

Cuando se habla de competitividad debemos tener presente que las minas productoras de cobre en el Perú tienen el más bajo cash cost a nivel mundial. Se argumenta que “si se cambia el esquema tributario las inversiones se van a ir a otro país; lo cierto es que esto no ocurre tan fácilmente ya que yacimientos con leyes de minerales como los que hay en el Perú, son escasos en el mundo.

La línea de la continuidad conservadora

En las últimas tres décadas el empresariado minero siempre ha sido reacio a cualquier tipo de reforma (social, ambiental o económica). Por ejemplo, a comienzos de la década del 90 el empresariado minero se opuso a la creación de los Estudios de Impacto Ambiental (EIA). Luego, cuando se discutió la creación de la regalía minera también hubo una oposición rotunda y 20 empresas mineras llegaron hasta el Tribunal Constitucional (TC) donde finalmente perdieron[2]. También se opusieron a la ley de consulta previa, libre e informada y a su implementación; a la creación del Ministerio del Ambiente, el aporte por regulación ambiental, entre varios otros temas.

El argumento de oposición a todas estas reformas siempre fue el mismo: va a afectar la competitividad del país y retrasará las inversiones. Demás está decirlo, nunca se cumplieron estos vaticinios y en este caso todo indica que tampoco ocurrirá. El país necesita avanzar y las políticas públicas deben tener como horizonte el interés nacional.

[1] El Perú es único país de la Alianza del Pacífico que en los últimos años no ha implementado una reforma tributaria de carácter estructural.

[2]Las empresas mineras más importantes de ese entonces se ampararon en sus contratos de estabilidad tributaria para no pagar las regalías mineras.

01 de octubre de 2021

Compartir: