MINERÍA Y ECONOMÍA

El Producto Bruto Interno y la minería

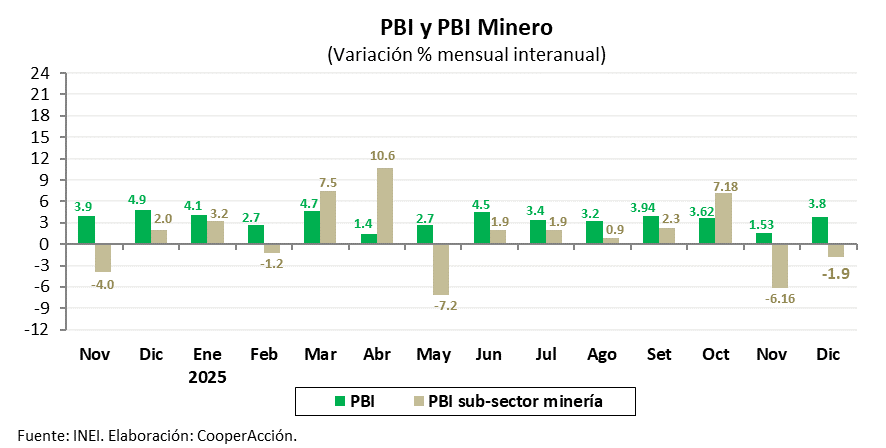

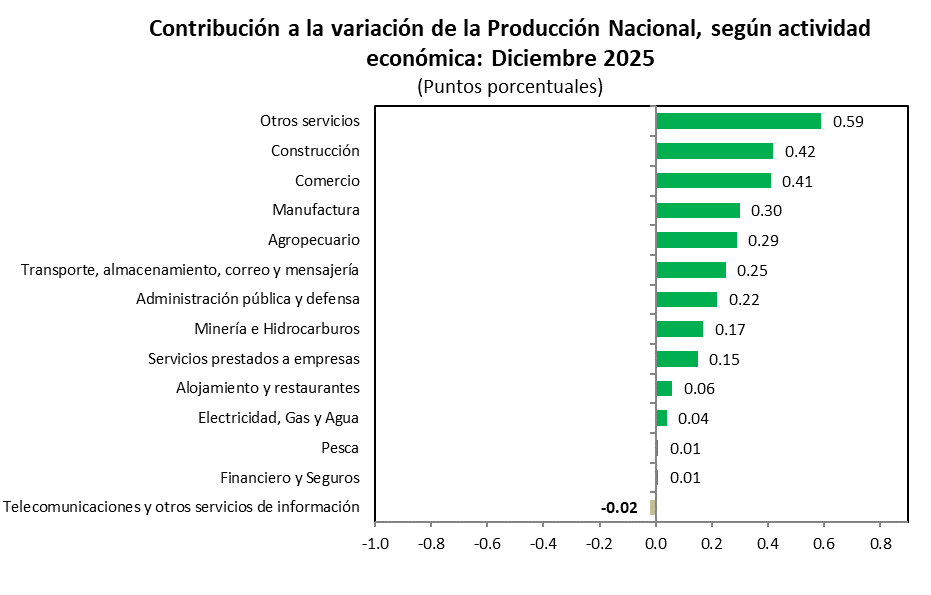

Según el Instituto Nacional de Estadística e Informática (INEI), a lo largo de todo el año 2025 la economía peruana creció 3.44%. Por su parte, el reporte mensual del Instituto Nacional de Estadística e Informática (INEI) da cuenta de que, en diciembre de 2025, se registró un aumento del Producto Bruto Interno (PBI) de 3.83%, respecto al mismo mes del 2024. Esto se explica por la evolución positiva de todos los sectores, excepto Telecomunicaciones y Otros Servicios de Información, Financiero y Seguros, y Minería e Hidrocarburos, que mostraron un desempeño negativo. Mostraron un crecimiento destacado los sectores Construcción, Otros Servicios, Comercio, Manufactura, Administración Pública y Defensa y Alojamiento y Restaurantes.

El sector Minería e Hidrocarburos presentó el mayor desempeño negativo en diciembre (-2.18%). Solo la minería metálica experimentó una disminución de 1.87%, en comparación con el mismo periodo del 2024.

Pese a la disminución de algunos sectores, en el cálculo acumulado enero-diciembre 2025 todos aportaron positivamente a la variación de la producción nacional. La única excepción fue Telecomunicaciones y Otros Servicios de Información, con una contribución ligeramente negativa.

¿Cómo va la producción por metales?

A continuación, presentamos un recuento de la producción nacional de los principales metales de exportación.

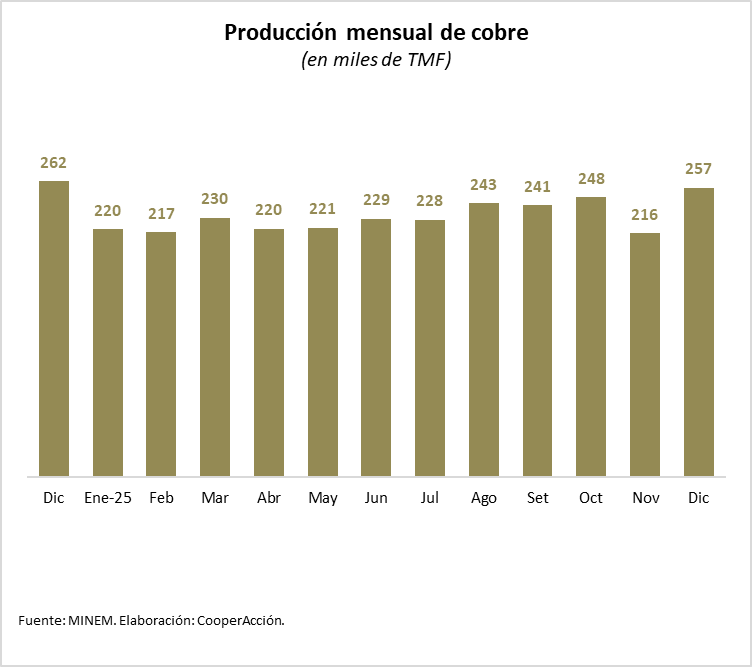

En diciembre de 2025 la producción de cobre alcanzó las 256 mil toneladas métricas finas (TMF), 2.2% por debajo del mismo periodo de 2024. En cuanto a la variación mensual, se registró un incremento de 18.6% en relación con noviembre del 2025.

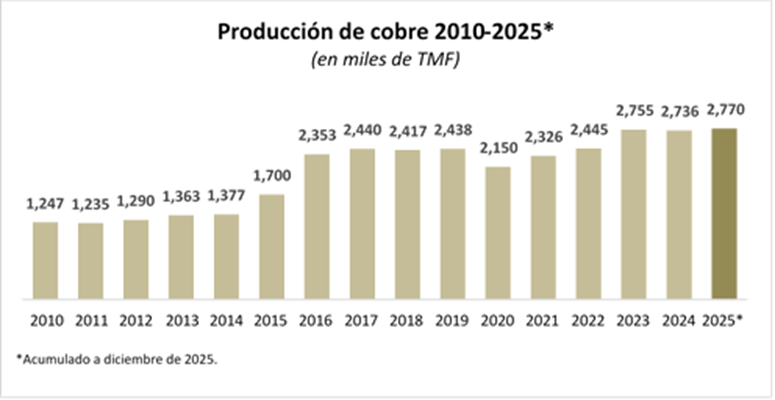

Al ver la producción acumulada, el año 2025 se generaron 2.77 millones de toneladas de cobre, 1.2% más que en 2024. Cabe destacar que el 2025 representa el año de mayor producción de cobre en la historia del país (2.77 millones), superando la producción del año 2023 (2.75 millones).

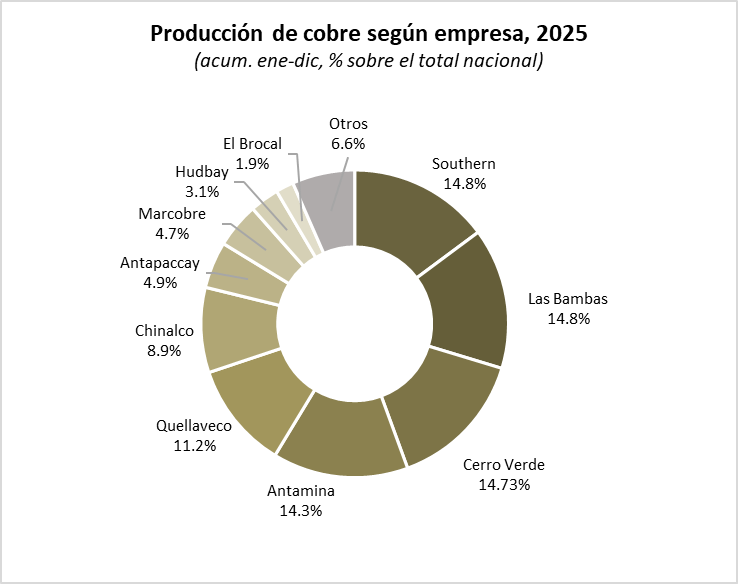

Southern Peru Copper Corporation ha desplazado por un minúsculo margen a Las Bambas como el principal productor de cobre en el país, aunque sus porcentajes de participación se encuentran, prácticamente, empatados. Ambas empresas muestran una participación del 14.8% del total nacional. Le siguen en tercer lugar Cerro Verde (14.73%) y en cuarto lugar Antamina (14.3%). Las principales cuatro empresas productoras de cobre están muy cerca entre sí términos del volumen de cobre producido a lo largo del año.

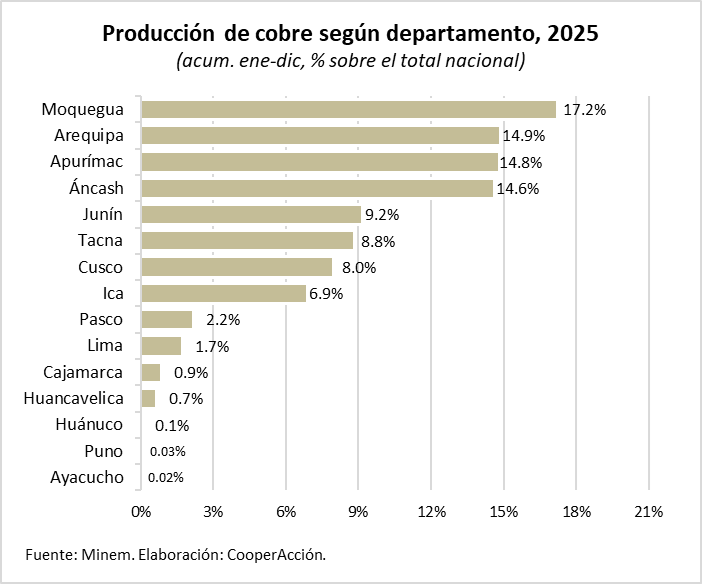

En cuanto a las regiones productoras de cobre, Moquegua lidera el ranking con un 17.2% del total nacional, sobre todo con la actividad de Cuajone y Quellaveco. Le siguen, casi empatados, Arequipa con 14.9% y Apurímac con 14.8%, en tanto que Áncash se posiciona en cuarto lugar con una diferencia ligera, representando el 14.6% de la producción nacional de cobre.

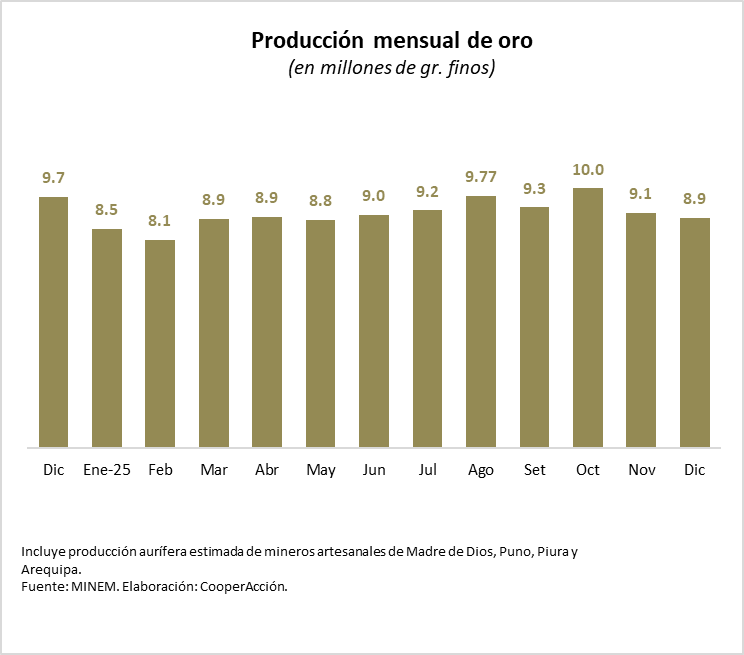

Por su parte, la producción de oro alcanzó 8.9 millones de gramos finos en diciembre. Este volumen representa una caída de 11.2%, respecto del mismo periodo de 2024 y de 3.6% respecto del mes anterior.

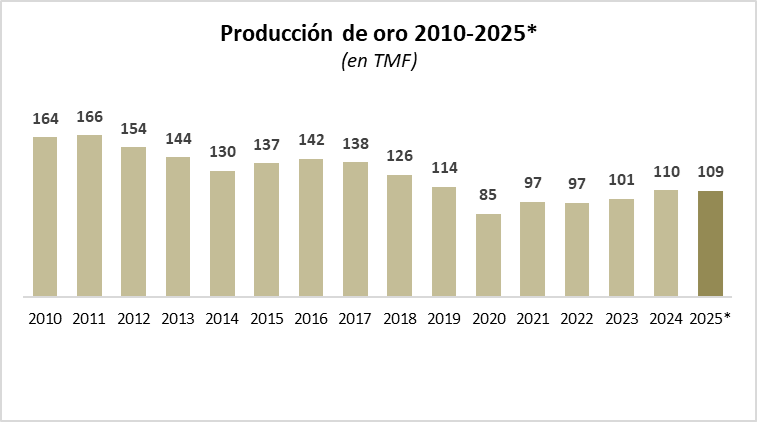

En términos de la producción anual acumulada, la producción de oro del 2025 totalizó 109 toneladas métricas finas, un 0.7% menor que la del 2024.

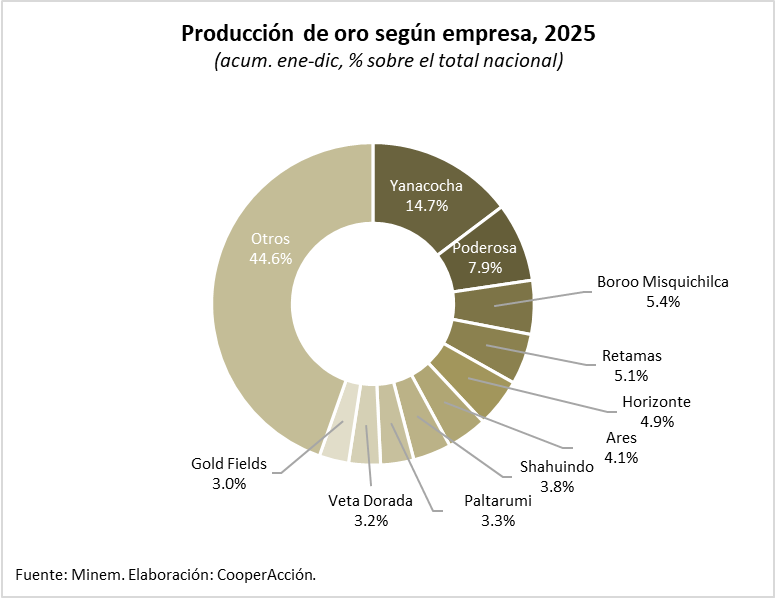

Minera Yanacocha S.R.L. mantiene el liderazgo de la producción aurífera a nivel nacional con 14.7% del total. Le siguen Minera Poderosa, con 7.9%, y Boroo Misquichilca S.A. y Retamas, con 5.4% y 5.1%, respectivamente. La participación en la producción nacional de oro de empresas como Retamas, Horizonte, Ares, Shauindo, Paltarumi, Veta Dorada y Gold Fields, se mueve en un rango entre 3% y 5%.

Cabe destacar que el grupo de productores agrupados en el rubro Otros, representa el 44.6% de la producción nacional.

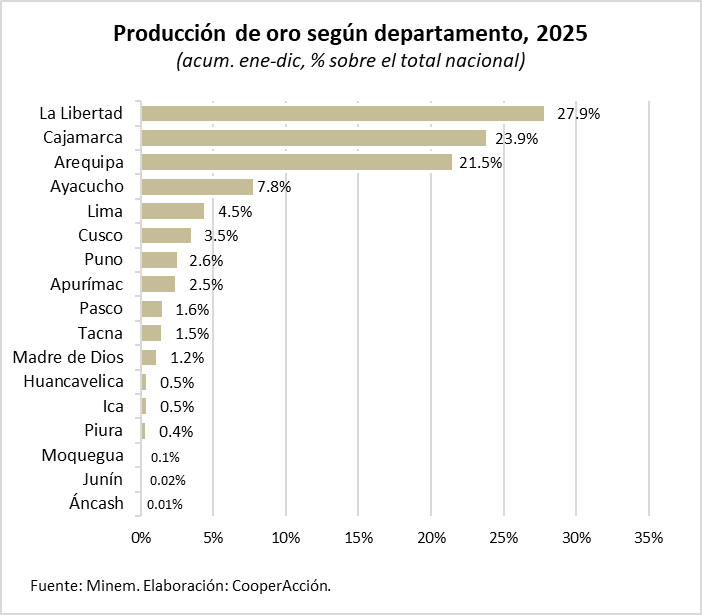

La producción aurífera acumulada anual por departamentos muestra a La Libertad en primer lugar, con 27.9% de la producción nacional. Le siguen Cajamarca, con 23.9% y Arequipa, con 21.5%. Cabe destacar que tanto La Libertad (Pataz) como Arequipa (Caravelí) son epicentros de la actividad minera informal e ilegal.

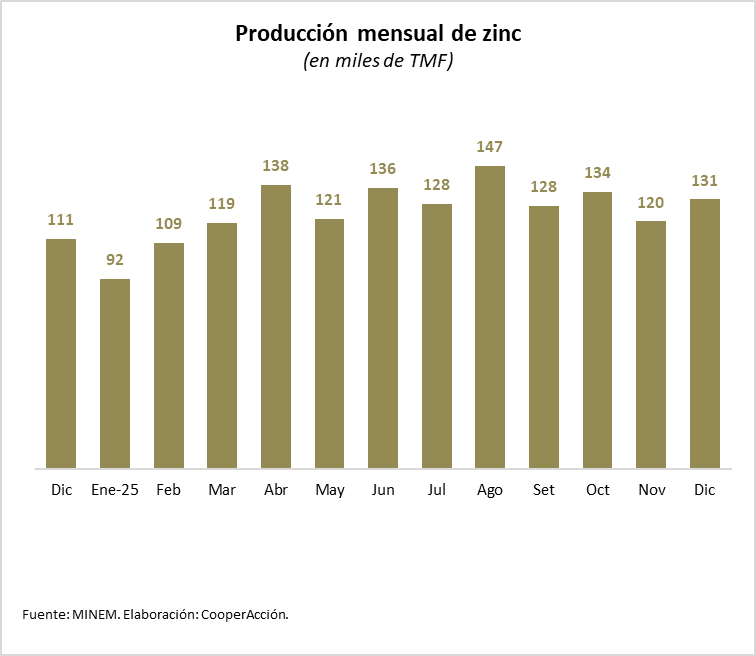

En diciembre de 2025, la producción nacional de zinc alcanzó las 131 mil toneladas métricas finas (TMF), siendo esta cifra un 17.2% mayor que el mismo periodo del 2024. En cuanto a la variación mensual, se registró un incremento de 8% en la producción entre noviembre y diciembre de 2025.

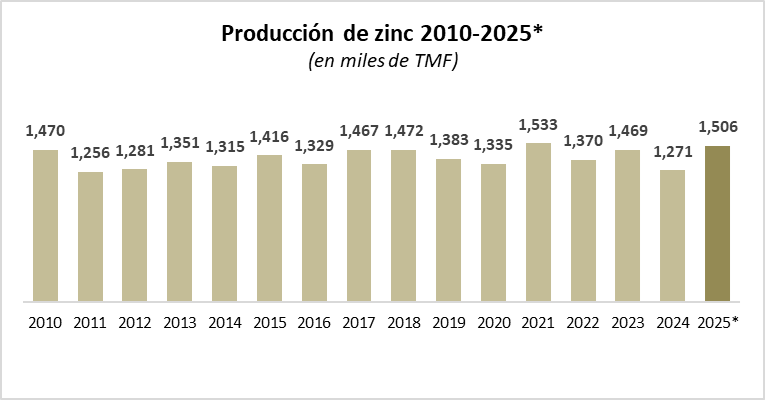

En términos de la producción anual acumulada, en 2025 se registraron 1.5 millones de toneladas de zinc, lo cual significa un repunte de 18.6% en relación con el 2024, año en que la producción experimentó una reducción significativa.

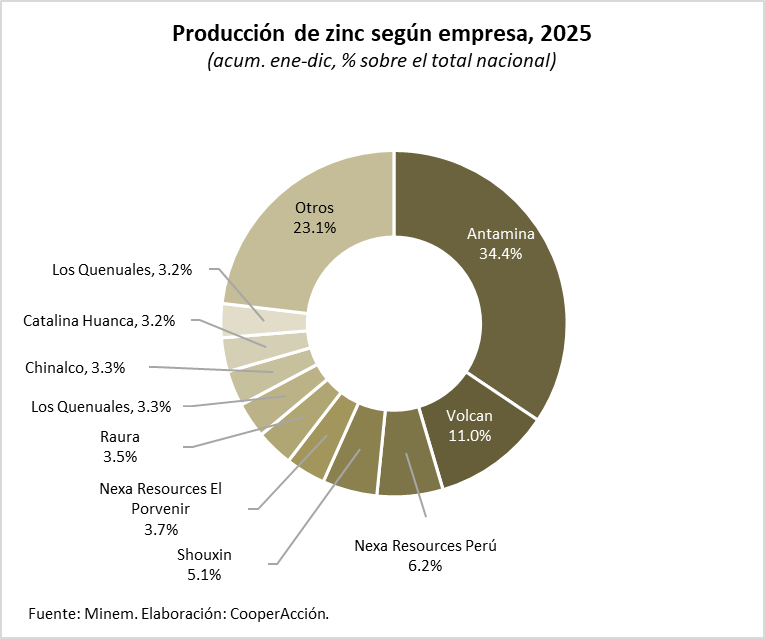

Compañía Minera Antamina S.A. lideró por un amplio margen la producción de zinc, con 34.4% del total nacional. Le siguen Volcan, con 11% de participación, Nexa Resources Perú con 6.2% y Shouxing con 5.1%. El mercado productor de zinc también presenta una participación relevante del rubro Otros, donde se agrupan las empresas de menor envergadura (mediana y pequeña minería), el cual ocupa el 23.1% de la producción nacional.

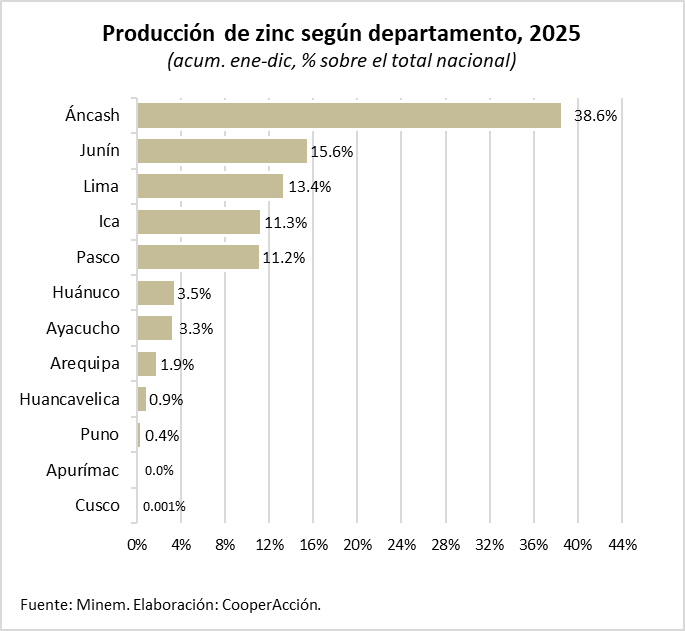

A nivel departamental, la producción de zinc está encabezada por Áncash, con 38.6% del total nacional. Le siguen Junín, Lima e Ica, con 15.6%, 13,4% y 11.3% respectivamente.

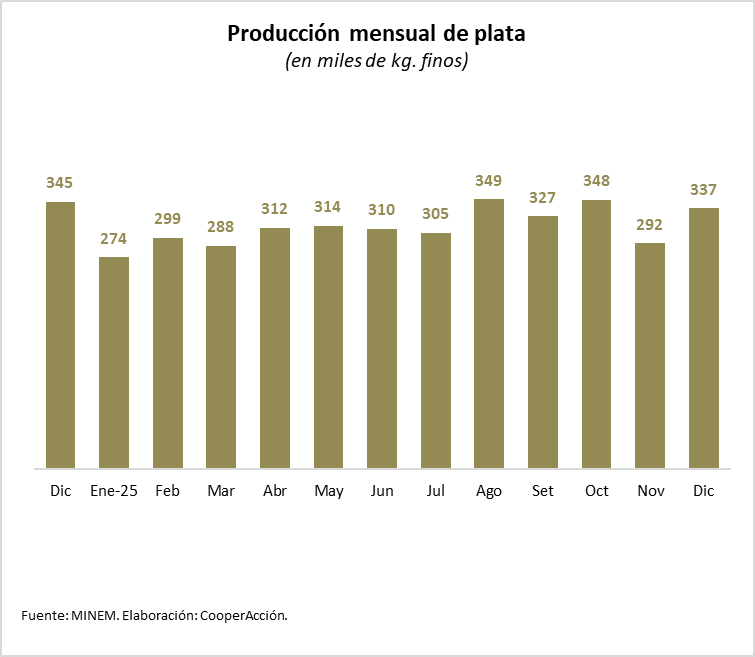

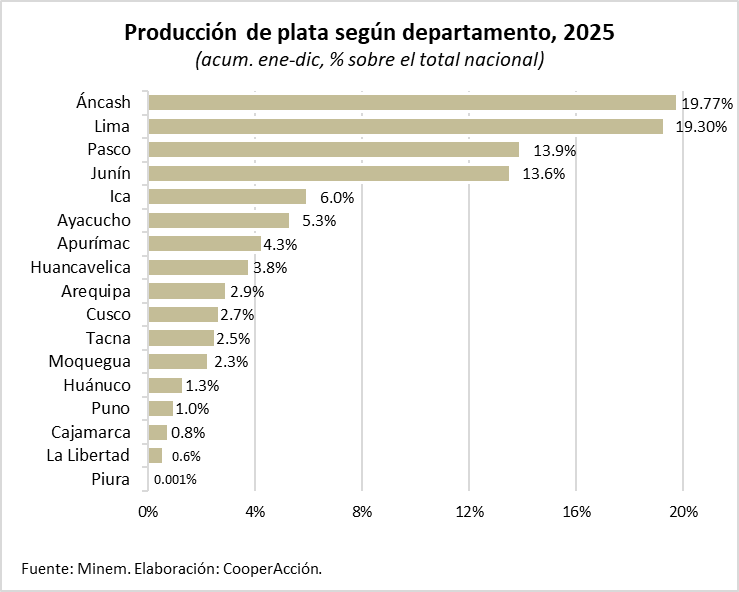

La producción de plata alcanzó los 337 mil kg. finos en diciembre de 2025, lo que representa una ligera reducción de 2.7% en relación al mes de diciembre de 2024. Sin embargo, se aprecia un incremento mensual de 13.3% entre noviembre y diciembre del 2025.

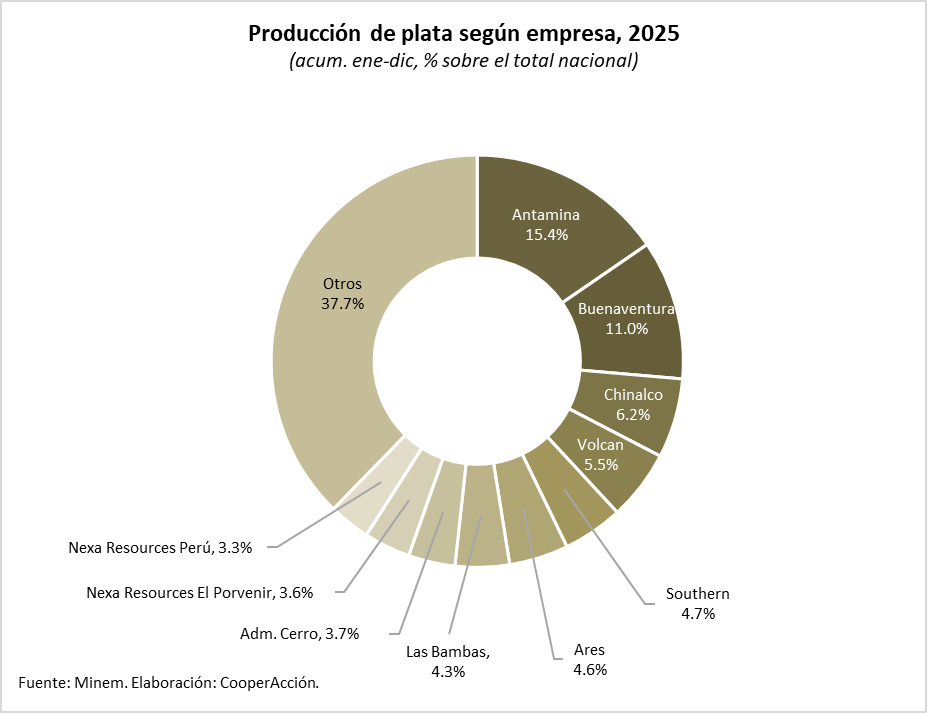

En cuanto a la producción acumulada anual según empresas, Antamina lidera el mercado nacional productor de plata con 15.4% de la producción nacional. Le siguen Buenaventura con 11%, Minera Chinalco Perú con 6.2%, Volcan con 5.5%, Southern con 4.7%, entre otras. De modo similar con lo que sucede en el caso del oro, el 37.7% de la producción nacional, una proporción elevada, se encuentra en el rubro Otros, con un total de 84 titulares de menor envergadura. Con el aumento de la cotización internacional de la plata, varios proyectos de exploración se están reactivando, al mismo tiempo que empresas pequeñas y medianas buscan aumentar su capacidad de producción.

Áncash y Lima lideran el ranking de producción de plata con 19.7% y 19.3% respectivamente. Pasco y Junín ocupan el tercer y cuarto puesto con 13.9% y 13.6%, aunque la diferencia entre ambos es muy acotada. El quinto lugar corresponde a Ica, con el 6% de la producción nacional.

Las cotizaciones y sus tendencias

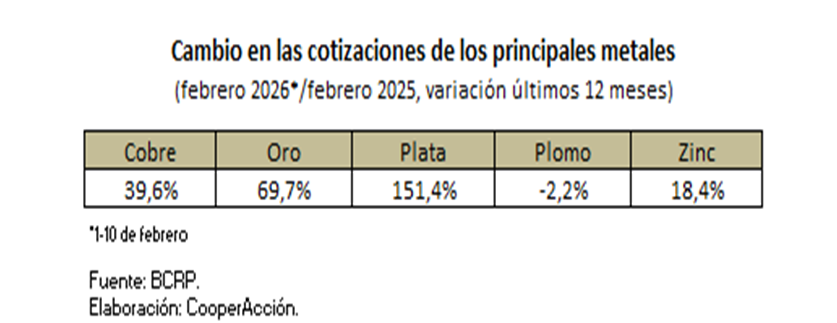

Comparando las cotizaciones de febrero del presente año con el mismo mes del año 2025, cuatro de los cinco metales monitoreados por CooperAcción registraron aumentos. El mayor incremento es el de la plata: 151.4% respecto al mes de febrero del 2025; le sigue el oro, con un aumento de 69.7% en el mismo período. El cobre registró también un incremento relevante de 39.6%, mientras que el zinc muestra un aumento moderado de 18.4%. Solo el plomo demostró una cotización a la baja (-2.2%).

El alza del precio del cobre, que se manifestó con claridad a finales del año pasado y que llegó a picos históricos en enero del presente año, se mantiene estable. Esto es consistente con la mayor demanda de cobre debido a la transición energética, la digitalización, y la pugna de las principales potencias por asegurar el suministro del metal rojo en un contexto de mayor tensión geopolítica.

Por su parte, la cotización del oro alcanzó un promedio de US$ 4914 por onza troy, lo que representa un incremento de 69.7%, en comparación con el mismo mes del 2025.

Esta tendencia continuada de picos históricos en el precio del oro, que se manifiesta con mayor claridad desde 2024, se explica por las crecientes tensiones geopolíticas y, por consecuencia, una mayor demanda del metal amarillo como valor de refugio. Asimismo, cabe anotar otros factores, como la disminución de los rendimientos de los Bonos del Tesoro de los Estados Unidos y la propia depreciación del dólar.

Finalmente, el zinc tuvo una cotización promedio de US$ 1.5 por libra en febrero de 2026, lo que representa un incremento de 3.19%, respecto de diciembre de 2025.

¿Cómo van las inversiones mineras?

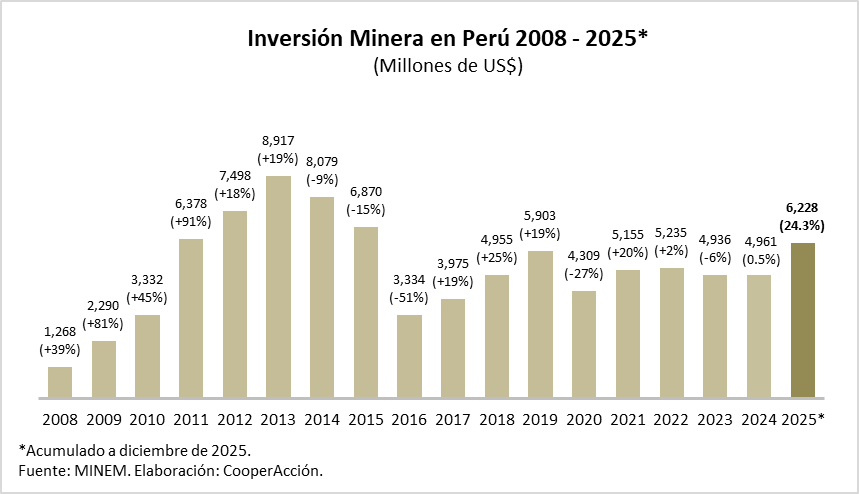

Hasta diciembre de 2025, el subsector minero registró una inversión anual acumulada valorizada en US$ 6228 millones, lo que significa un aumento de 24.3% en relación con igual período del año anterior. Es importante recalcar que este monto representa la cifra de inversión más alta del subsector minero desde 2015, lo que demuestra un incremento del dinamismo en la actividad, que puede asociarse al aumento de las cotizaciones de los principales metales de exportación que produce el Perú y la tendencia global que presiona por la búsqueda y puesta en marcha de nuevos yacimientos.

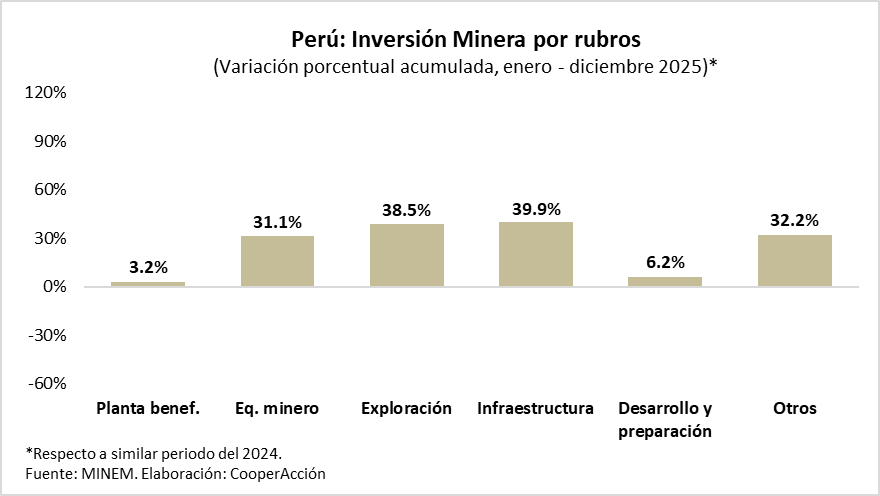

Desagregada por rubros, la variación porcentual de la inversión minera acumulada durante el 2025 es liderada por el rubro Infraestructura (39.9%), seguido de Exploración (38.5%), Otros (32.2%), y Equipamiento Minero (31.1%). La inversión en Desarrollo y Preparación (6.2%) y en Plantas de Beneficio (3.2%) muestra un incremento menor.

Cabe resaltar que la inversión anual acumulada en exploración minera durante todo el 2025 (US$ 787 millones) representa el monto más alto invertido en este concepto desde el año 2012. El incremento en el presupuesto de exploración también coincide con las altas cotizaciones de los precios de los principales metales de exportación que produce el país, entre ellos el cobre.

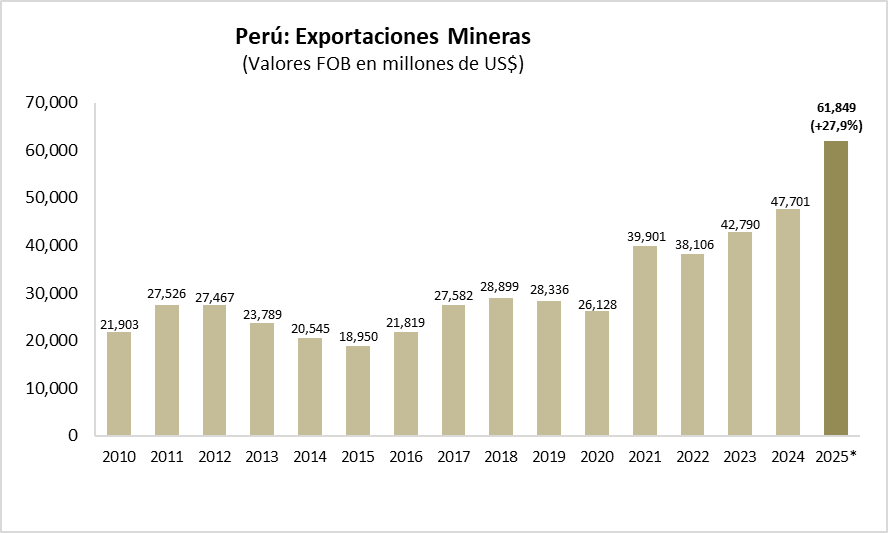

¿Cómo van las exportaciones mineras?

Al cierre del 2025 las exportaciones mineras se incrementaron en 27.9%, respecto al mismo periodo en 2024. Entre enero-diciembre, el subsector minero lideró las exportaciones de productos tradicionales en términos de valor FOB, alcanzando US$ 61 849 millones (aproximadamente el 89% de las exportaciones totales de productos tradicionales).

En el mes de diciembre del 2025, las exportaciones mineras crecieron 47.6% respecto del mismo mes en 2024. Este incremento se explica principalmente por las altas cotizaciones internacionales de los principales minerales de exportación del Perú: el cobre y el oro lideraron las exportaciones mineras con valores FOB de US$ 2654 millones y US$ 2658 millones, respectivamente, de un total exportado de US$ 6468 millones. Se puede afirmar con certeza que las exportaciones no tradicionales peruanas son impulsadas de forma determinante por el oro y el cobre.

El año 2025 nuevamente se ha batido otro récord de exportaciones mineras y, esta vez, por un margen mucho más pronunciado. La alta cotización del oro, el cobre y la plata, es el factor clave que explica el valor alcanzado.

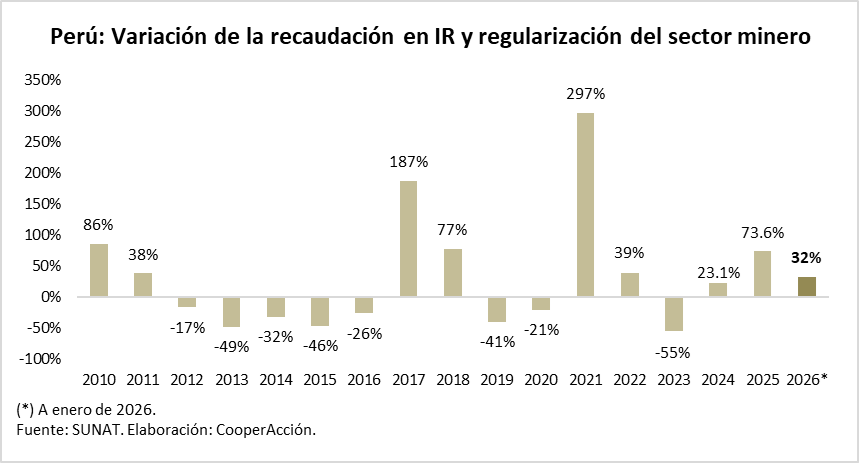

¿Cómo va la recaudación?

Para enero del 2026, el aporte tributario de la minería por el pago del Impuesto a la Renta (IR) de tercera categoría, incluida la regularización, se incrementó en 32% en comparación con el mismo mes del 2025.

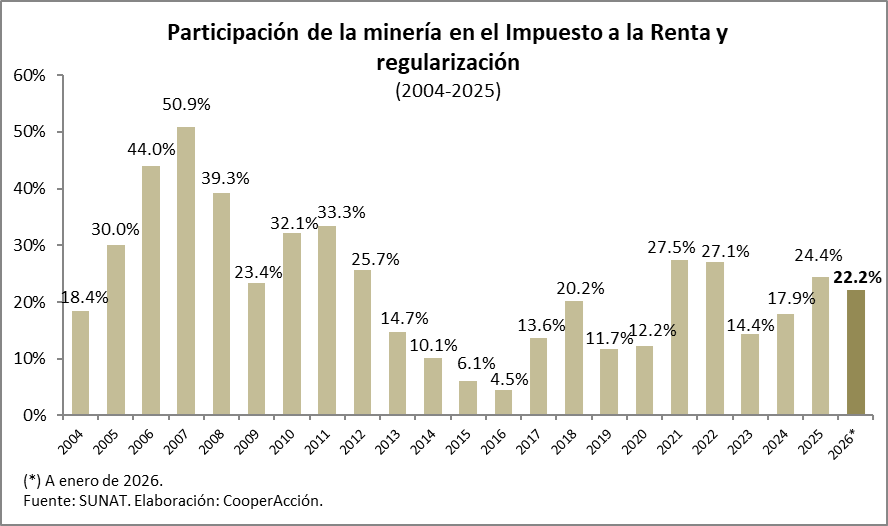

Al analizar la composición porcentual del IR de tercera categoría, incluida la regularización, se observa que a enero del 2026 el sector minero llegó a representar el 22.2% del total recaudado por este concepto, todavía muy por debajo del aporte pico del año 2007 (50.9%).

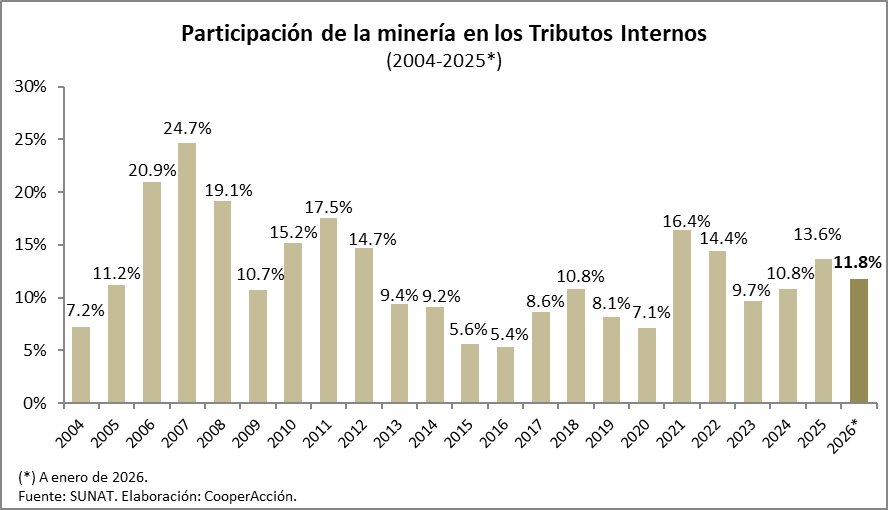

Por otro lado, la minería ha aportado el 11.8% al total de tributos internos, igualmente, todavía muy por debajo del monto alcanzado el año 2007 (24.7%). En un contexto de precios récord, llama la atención que el aporte tributario de la minería no se acerque a lo reportado durante los años del superciclo anterior (2003-2012).

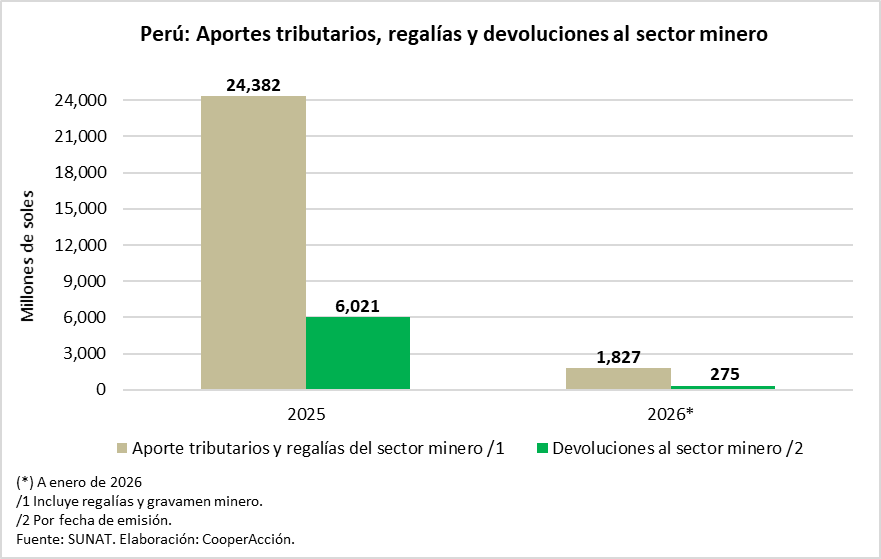

A enero del 2026, el sector minero registró un aporte fiscal total ―aporte tributario más regalías― de S/ 1827 millones, y devoluciones por S/ 275 millones, lo que significa un aporte neto de S/ 1552 millones.

¿Cómo va el empleo minero?

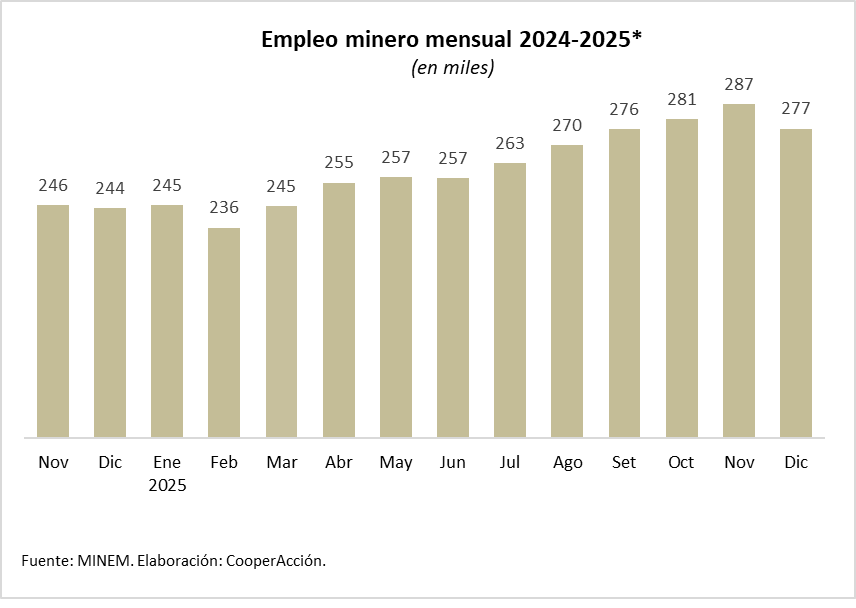

En diciembre de 2025 se registró un crecimiento en el empleo minero de 11.8%, respecto del mismo mes del 2024. Según el boletín estadístico minero del Ministerio de Energía y Minas, a diciembre del 2025 laboran en el sector minero formal 276 765 personas, una cantidad menor a la registrada en noviembre del mismo año.

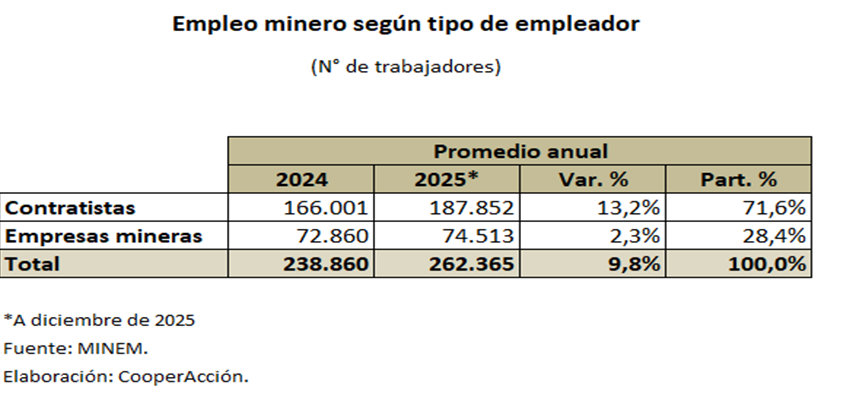

Del total de trabajadores empleados de manera formal en la minería peruana, el 71.6% trabajan a través de empresas contratistas, mientras que apenas el 28.4% tienen una relación directa con las empresas mineras.

A nivel acumulado, el 2025 los empleos de las contratistas aumentaron en un 13.2% y los empleos directos con las empresas mineras aumentaron en un 2.3% (en comparación con la cifra de empleo acumulada del 2024). En total, el empleo minero formal se incrementó en 9.8% en comparación con el 2024.

Como se observa en el siguiente gráfico, el empleo minero promedio anual muestra un incremento sostenido en los últimos 5 años y al cierre del 2025 se ha alcanzado la cifra más alta de las dos últimas décadas. Este dato, junto con los montos récord de inversión y de exportaciones mineras, representan indicadores del actual dinamismo del sector.

El ranking de regiones con el mayor número de trabajadores mineros no ha variado: Arequipa lidera, con 17% del total de trabajadores a nivel nacional; le sigue Moquegua, con 9% y, en tercer lugar, está La Libertad, con 8.8%. Las principales empresas en estas regiones son las mismas que en el periodo anterior: Sociedad Minera Cerro Verde S.A.A., Anglo American Quellaveco S.A. y Compañía Minera Poderosa S.A. Sin embargo, existen varias otras empresas y operaciones mineras de menor envergadura.

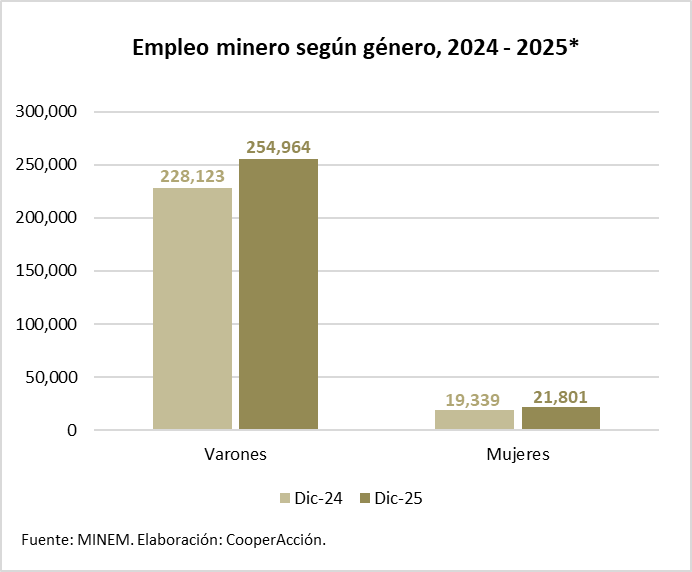

Al desagregar las cifras por género, la participación de mujeres sigue estando por debajo del 10%: las cifras a diciembre del 2025 muestran una participación de mujeres en las labores mineras de apenas el 7.9% del total, cifra solo 0.1% mayor que la registrada en el mismo mes del 2024. La masculinidad de la fuerza laboral minera se mantiene como un rasgo característico.

Compartir: