Recaudación tributaria a la baja

El año pasado, según la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat), la recaudación tributaria habría alcanzado los 147 246 millones de soles, lo que representa una caída de 12.3% comparado con lo recaudado el año 2022 (157 776 millones de soles).

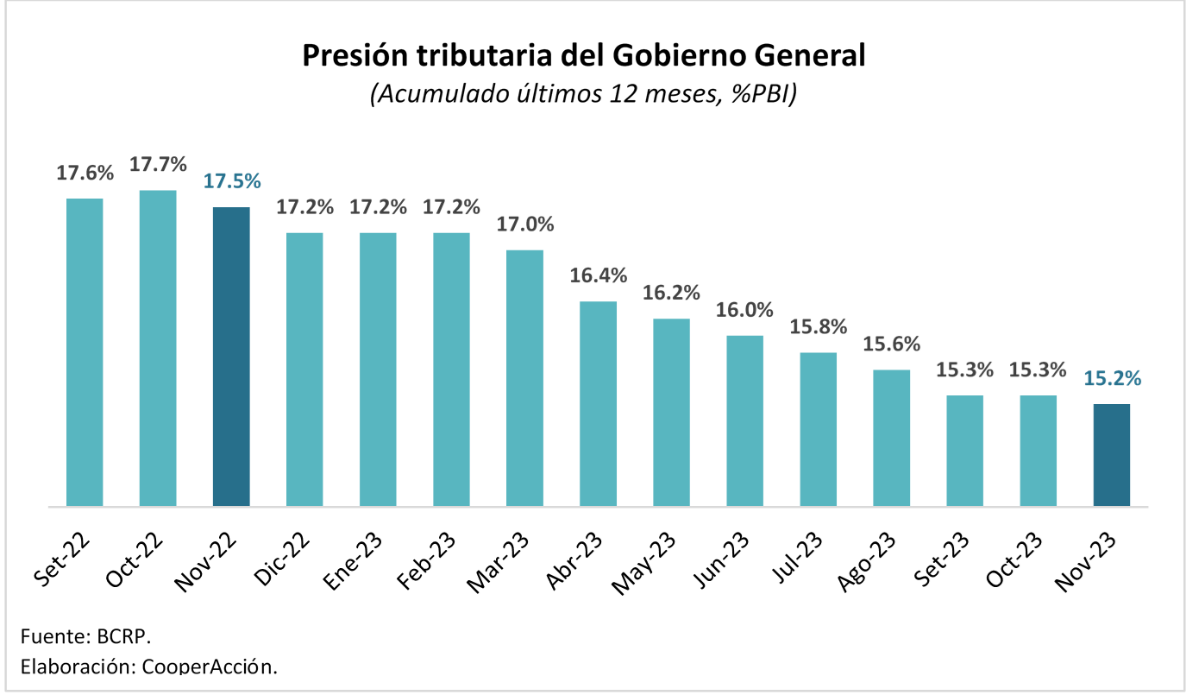

Lo cierto es que en todo el 2023 se ha visto una presión tributaria con tendencia decreciente. Por ejemplo, en el período enero y noviembre de 2023 se presentó una caída de dos puntos porcentuales en la presión tributaria, alcanzando a representar en noviembre apenas el 15.2%.

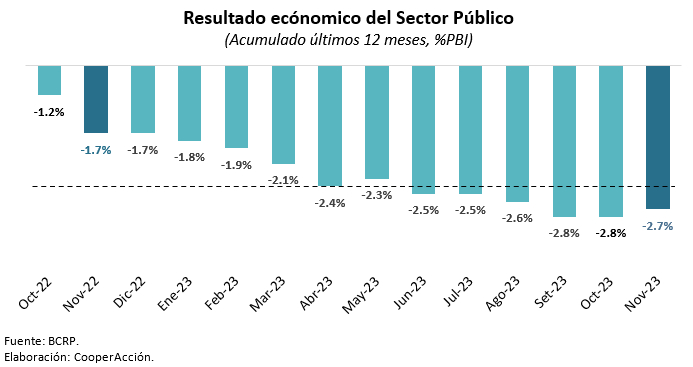

Además, la caída en ingresos tributarios coloca en riesgo el compromiso de no sobrepasar el límite establecido por Ley para el déficit fiscal de 2023, que es de 2.4% del PBI. Los últimos datos publicados por el Banco Central de Reserva del Perú (noviembre) muestran que el indicador se encontraba por encima del límite: 2.7% del PBI, comportamiento que ya se observaba desde junio. Según las proyecciones del BCRP en el reporte de inflación de diciembre de 2023[1], se espera que el déficit fiscal sea de 2.5% del PBI en 2023. En ese sentido, se estaría superando el límite establecido en la Ley N°31541.

¿Qué es lo que explica esta caída sostenida de la recaudación? Sin duda, una primera explicación se vincula al actual escenario de crisis y caída del Producto Bruto Interno (PBI) y su impacto en la demanda interna. Asimismo, algunas medidas también han generado un impacto negativo relevante: por ejemplo, la Ley N° 31556, que establece una tasa especial temporal de IGV equivalente a un 8% para restaurantes, hospedajes y hoteles; y la Ley N° 31903, que permite la libre disposición de fondos de las cuentas de detracciones de las micro y pequeñas empresas (MYPE). Los datos de recaudación por IGV muestran que, en el 2023, se presentó una caída de cerca de 5 mil millones de soles comparado con lo recaudado por este concepto en 2022.

Queda claro que el Perú sigue estando rezagado en materia de recaudación tributaria en América Latina, porque es uno de los pocos países que en los últimos años no implementó ni una sola reforma tributaria de carácter estructural. Por eso, cada vez nos alejamos más del promedio de presión tributaria de la región[2]: si en el 2000 estábamos tres puntos rezagados del promedio latinoamericano, hoy estamos siete puntos por debajo. En realidad, tanto en épocas de bonanza como de crisis, la política tributaria en el Perú se ha manejado en piloto automático.

¿Qué hacer? Hoy en día, en medio del estancamiento de la economía, se afirma que sería contraproducente pensar en reforma tributaria alguna. Puede ser, pero lo que se debería decir es cuándo sí sería el momento adecuado: si no es ahora, porque estamos en recesión, se podría deducir que el momento adecuado sería cuando la economía se encuentra en expansión. Sin embargo, cuando la economía peruana estuvo creciendo a tasas altas, tampoco querían reforma tributaria.

El país necesita recaudar más de manera sostenida y no depender de los eventuales ciclos de precios altos de nuestras materias primas. Un país con una presión tributaria por debajo del 16% del PBI tiene un Estado colapsado y esa es nuestra realidad. Aumentar la presión tributaria debería ser un acuerdo básico de todos los estamentos de la sociedad peruana, definiendo metas de corto, mediano y largo plazo.

Una tarea básica de corto plazo debería ser salir del marasmo actual. El Ejecutivo ha presentado un proyecto de ley que plantea la eliminación del régimen MYPE tributario (RMT) y el Régimen Especial del Impuesto a la Renta (RER), que fueron creados como un supuesto incentivo para que las micro y pequeñas empresas se formalicen, pagando menos impuestos y de esa manera puedan crecer. La realidad muestra que el mecanismo no tuvo éxito; por el contrario, provocó una baja en la recaudación, ya que alrededor de 400 mil empresas formales terminaron pagando menos impuestos. La propuesta del Ejecutivo es volver a un esquema tributario compuesto por dos regímenes. Sin embargo, en el caso que la propuesta fuese aprobada en el Congreso de la República, entraría en vigencia a partir del 1 de enero del 2025 y su impacto sería reducido.

¿Qué otras pistas deberían ser evaluadas en el corto plazo? Revisar los gastos tributarios, que en sencillo no son otra cosa que una larga lista de tratamientos preferenciales, que se expresan en diversas disposiciones en la legislación tributaria, reglamentos, etc. y que en la práctica reducen o postergan impuestos que deberían pagar los contribuyentes (sean personas naturales o empresas). Estos tratamientos especiales representan ingresos que el Estado deja de percibir.

Lo cierto es que los gastos tributarios ―como consecuencia de las presiones de grupos de interés y sus aliados en el Congreso y el Ejecutivo― han venido aumentando de manera sostenida en los últimos años: por ejemplo, según las proyecciones del Marco Macroeconómico Multianual, el 2024 serán 23 800 millones de soles, lo que equivale a algo más del 2% del PBI. Si no se toma en serio el tema tributario, seguiremos quedando rezagados en materia de recaudación. El Perú no le puede dar la espalda a las tendencias globales en materia de fiscalidad: organismos como el FMI, el Banco Mundial y la propia OCDE han insistido en los últimos años para que los países implementen reformas tributarias progresivas, sobre todo para incrementar los aportes de los grupos de mayores ingresos y de las empresas más rentables. El Perú es uno de los pocos países que continúa en piloto automático.

[1] https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2023/diciembre/reporte-de-inflacion-diciembre-2023.pdf

[2] El promedio de América Latina está alrededor del 22%.

Compartir: