¿Por qué creció la recaudación el 2014?

Compra de activos mineros y de hidrocarburos por parte de empresas no domiciliadas contribuye a mayor recaudación el 2014. Los resultados expuestos por la SUNAT sobre los ingresos totales del gobierno central en el 2014 muestran un incremento real de 2.8% respecto a lo recaudado el 2013. En valores corrientes, durante el 2014 se recaudó 108,550 millones de nuevos soles, es decir, 6,279 millones de nuevos soles adicionales respecto al año anterior.

Si bien este aumento es menor a los ocurridos en años previos (con excepción del 2009 en que los ingresos tributarios cayeron debido a la crisis internacional), era esperable debido al pobre desempeño de la economía peruana durante el último año. Cabe preguntarse en este contexto ¿qué nuevos ingresos salvaron a la SUNAT el 2014?

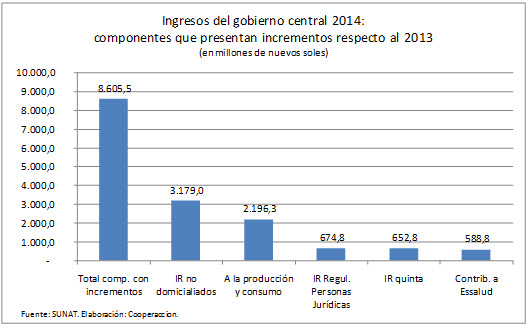

Si uno observa los componentes que presentaron mayores ingresos en total estos suman 8,605 millones de nuevos soles, a estos hay que restarle los componentes en los que hubo una menor recaudación el 2014 para obtener el incremento neto, señalado en el párrafo anterior.

Dentro de estos aumentos destaca notoriamente los ingresos tributarios por Impuesto a la Renta (IR) de sujetos no domiciliados que creció respecto al año anterior en 3,179 millones de nuevos soles. Como se observa en el grafico siguiente, fue el componente que más creció durante el 2014, llegando participar con el 36.9% de la mayor recaudación que obtuvo SUNAT el 2014. ¿Pero en qué consiste este tipo de ingresos? Este ingreso consiste en el pago de IR por ganancias de capital cuando empresas extranjeras deciden comprar a empresas domiciliadas en el Perú.

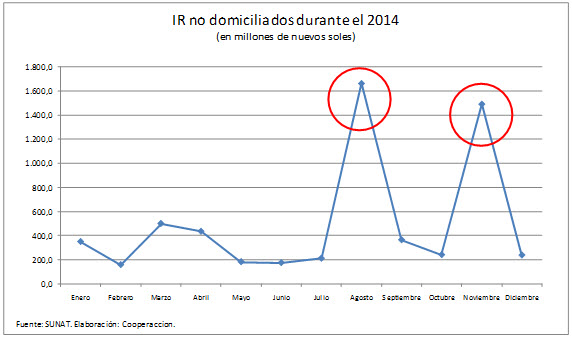

Así, en el 2014, estos ingresos adicionales se deben en gran medida al pago de IR por ganancia de capital por la venta del proyecto minero Las Bambas por parte de GlencoreXstrata a la empresa china Minmetals (cuya transacción se concretó en agosto 2014) y por la compra de los activos de Petrobras en el Perú por parte de China NationalPetroleumCompany (CNPC) (cuya operación concluyó en noviembre del 2014).

En el caso de la venta de Las Bambas de GlencoreXstrata a la empresa china Minmetals, ésta se acordó por US$5,850 en abril del 2014. Por esta transferencia, el Estado peruano ha recibido alrededor de 1,400 millones de nuevos soles por IR por ganancias de capital. Del mismo modo, la compra de los activos de Petrobras en el Perú por parte de China NationalPetroleumCompany (CNPC) se acordó en US$ 2,600 (en noviembre del 2013), de los cuales US$ 2,200 quedaron como ingresos para Petrobras y el restante en impuestos por esta transacción. Como se observa a continuación, el IR de no domiciliados se dispara en agosto y noviembre del 2014, lo que refleja el aporte extraordinario de ambas ventas.

Esta práctica de pago de IR por parte de empresas extranjeras al comprar empresas en el Perú debe continuar y no ser la excepción. Es un hecho, que el 2014 han salvado el bajo crecimiento en la recaudación de la SUNAT y han permitido en términos generales que el país cuente con más recursos para su desarrollo. Lamentablemente, existen antecedentes en los cuales el Estado peruano no ha ejercido la presión necesaria para que estas transacciones tributen en el Perú. Es el caso de la venta del proyecto minero Toromocho por parte de la canadiense Perucopper a Chinalco en junio del 2007. A finales del 2006 Perucopper había invertido US$ 63 millones, sin embargo, Chinalco le paga US$ 790 millones por este proyecto cuprífero. La ganancia de capital por esta venta era evidente, Perucopper recibía US$ 727 millones adicionales a lo que había invertido por lo que le correspondía pagar un 30% de IR por ganancia de capital. Finalmente, esta transacción se realiza fuera del país y, por esta razón, el gobierno peruano no recibe ningún ingreso por esta venta.

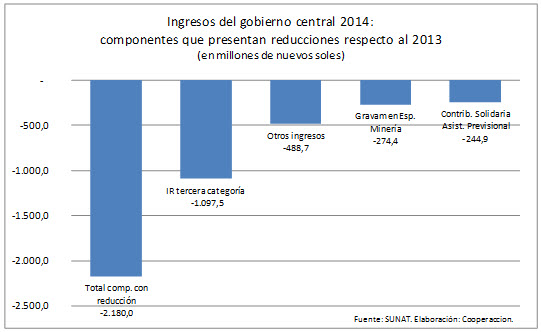

En aquel momento, diversas autoridades locales y regionales, entre ellas el ex presidente regional de Junín, Vladimiro Huaroc, solicitaron al Poder Ejecutivo que se pague a la región el 50% de lo recaudado por la venta del Proyecto Toromocho a Chinalco, es decir, de los US$ 218 millones que hubiera recaudado el gobierno peruano, que la mitad US$ 109 millones sea destinado a inversión social en la región. Esta iniciativa es interesante en una coyuntura como la actual, en la que el Impuesto a la Renta de Tercera Categoría (el que pagan las empresas), y por consiguiente, el canon, han disminuido notablemente en el último año. De hecho, como se observa en el gráfico siguiente, el IR de Tercera Categoría es el componente que ha presentado una mayor contracción durante el 2014, con 1,097 millones de nuevos soles de menor recaudación. Igualmente, el aporte de las empresas mineras en el impuesto a la renta se ha reducido en -34.4% en el último año, con lo cual peligra la transferencia de canon minero para los años siguientes de mantenerse esta baja recaudación. Con ello, plantear nuevos mecanismos de redistribución de la renta hacia los gobiernos locales y regionales, como el propuesto por el entonces gobierno regional de Junín en el 2007, es hoy en día pertinente.

Para conocer las diferentes modalidades de aplicación de IR a personas jurídicas no domiciliadas ver sección H en: http://orientacion.sunat.gob.pe/index.php?option=com_content&view=article&id=2217:04-no-domiciliados-&catid=336:fiscalidad-internacional-&Itemid=539#A

Según el Ministerio de Energía y Minas, el canon minero se ha reducido de 5,124 millones de nuevos soles el 2012 a 2,978 millones de nuevos soles el 2014.

Escrito: Mar 24, 2015 Actualizado: Mar 24, 2015

Compartir: