Las deudas tributarias: son los mismos

El magistrado del Tribunal Constitucional(TC), Ernesto Blume, encargado de sustentar la ponencia sobre la prescripción de las deudas tributarias, ha dicho que este es un tema estrictamente técnico y jurídico. Sin duda tiene razón y como todo tema técnico y jurídico tiene distintas perspectivas y opiniones. Si no fuese así no hubiese llegado al TC.

Por lo tanto el debate está abierto. Como se sabe, la ponencia del magistrado Blume propone declarar inconstitucional la primera disposición complementaria del Decreto Legislativo 1421, que tiene que ver con los plazos de prescripción. Uno de los argumentos centrales es que el Poder Ejecutivo habría excedido en sus funciones al aprobar la norma, al amparo de las facultades para legislar en materia tributaria.

Por el lado de la Sunat y en relación al tema de plazos, el Procurador de este organismo, Antenor Escalante Gonzales, ha señalado que el paso siguiente a la presentación de una declaración de un contribuyente es la fiscalización y no la ejecución del cobro al mismo tiempo, porque todavía no se ha determinado la deuda: “No se puede cobrar una deuda antes de determinarla, por eso los plazos no se aplican en simultáneo”.

Por su parte, Luis Alberto Arias Minaya, ex jefe de la Sunat ha escrito en sus redes sociales que: “El plazo de prescripción para que SUNAT cobre deudas debe empezar desde que se notificó la deuda. Por lógica, por sentido común y porque así lo establece el Código Tributario desde el año 2012. Lo demás son cuentos o enredos”.

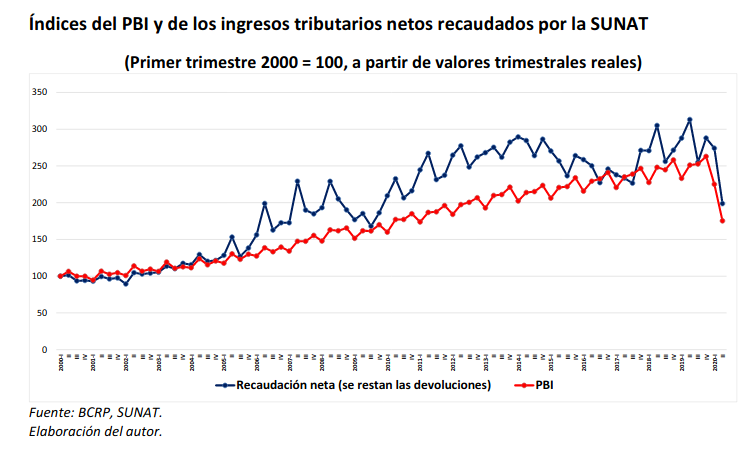

Cabe señalar que este tema lo estamos discutiendo en medio de una de las peores crisis económica y sanitaria de la historia y en medio de un Estado que ha colapsado frente al avance de la pandemia. En este contexto, la recaudación ha caído a niveles históricos. Como se observa en el siguiente gráfico, la correlación entre PBI y recaudación tributaria es muy estrecha. Además, es bueno puntualizar en estos momentos que, la recuperación de la recaudación que se aprecia en el gráfico durante 2018 y 2019 (de 13,8% y 3,5% respectivamente), estuvo influenciada en el último año precisamente por el cobro de una deuda tributaria que el grupo Odebrecht tenía con la SUNAT por S/ 508,1 millones (MEF, 2020).

Lo cierto es que este tema nos ofrece una tremenda fotografía que todo el país no debe dejar de notar: los mismos actores que han gozado de enormes beneficios tributarios durante décadas, que utilizan paraísos fiscales para evadir el pago de impuestos en nuestro país, que se opusieron a que entre en vigencia la norma antielusión y que han hecho planeamiento tributario agresivo para no pagar lo que tenían que pagar, son los que figuran en la lista de los grandes deudores tributarios y que podrían terminar siendo beneficiados por el fallo del TC.

22 de setiembre de 2020

Compartir: