La producción de oro ha cambiado

Para identificar qué es lo que pasa con una actividad como la minería en el Perú, es clave reconocer tendencias. En los últimos años se presentan nuevas tendencias en la minería peruana que es necesario tomar en cuenta.

Por ejemplo, en el discurso oficial sobre la minería, que utilizan las autoridades y las propias empresas, no se reconoce que la cartera de proyectos mineros ha cambiado de manera sustantiva: hoy en día escasean los mega proyectos o proyectos de clase mundial que antes caracterizaban parte importante de esta cartera. Si bien la inversión comprometida para los próximos años supera los US$ 60 mil millones, ya no hay el número de proyectos de envergadura como ocurría hasta hace un tiempo.

Otra nueva tendencia se viene dando en relación a los conflictos sociales vinculados a la minería. Hoy en día predominan los casos de disputa entre empresas formales con la minería informal y/o la abiertamente ilegal. Los casos ambientales, siguen estando presentes, pero no tienen la misma dimensión de otras épocas.

Por ello, en esta ocasión queremos referirnos a otra tendencia clave que es importante reconocer porque al hacerlo se puede tener mayores insumos para definir las políticas que se necesitan y el tipo de minería que va a predominar en la producción de algunos metales en los próximos años. En este caso nos referiremos a las nuevas tendencias predominantes de la producción de oro en el Perú.

¿Qué es lo que ha pasado con el oro en el país?

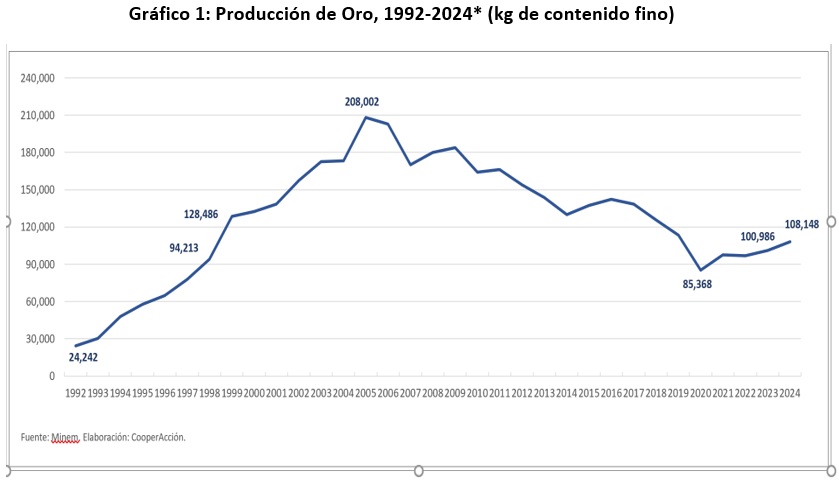

Hagamos un rápido recuento. Un primer dato a tomar en cuenta es que la producción de oro ha venido cayendo desde hace un buen tiempo. Como se puede apreciar en el gráfico 1, luego de alcanzar un pico el año 2005, la tendencia ha sido a la baja, aunque en los últimos años se nota una ligera recuperación. Como consecuencia, desde el año pasado, el Perú ha dejado de figurar en el grupo de los diez principales países productores de oro a nivel mundial, algo que no había ocurrido desde hace 30 años (Cuadro 1)[1].

¿Qué factores explican esta caída? Luego de los picos de producción de operaciones auríferas a gran escala, como Yanacocha, Pierina, entre otras, lo que se nota claramente es el declive de la producción del estrato de la gran minería: la gran minería pasó de producir 8 mil kg de contenido fino en 1992 a alcanzar un pico de 190.5 mil kg de contenido fino en 2005. A partir del año siguiente se observa una tendencia decreciente en la producción de este estrato y, en 2023, alcanzó una cifra de menos de la mitad de lo que se había obtenido en 2005 (84 mil kg de contenido fino).

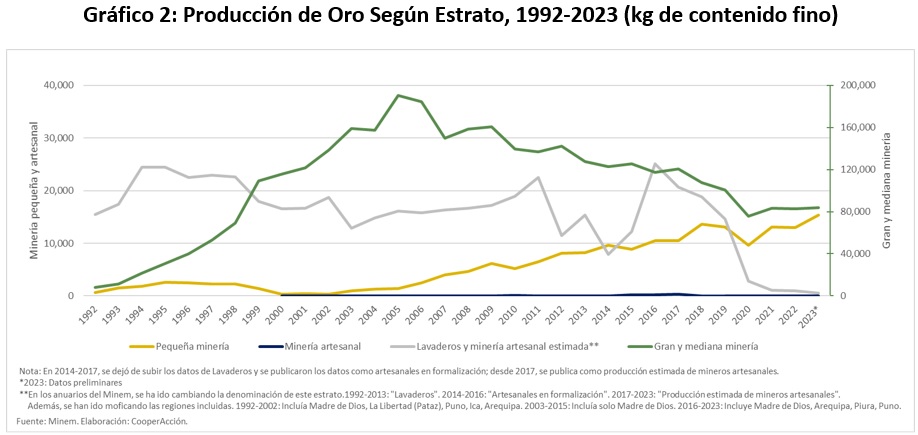

En cambio, como se puede apreciar en el gráfico 2, en el que se compara la producción de oro por estratos, la pequeña minería viene mostrando una tendencia al alza: ha incrementado su producción en el periodo 2000-2023 y en ese año la cifra de producción (15 mil kg de contenido fino) representó aproximadamente 51 veces la observada en el 2000 (298 kg de contenido fino). Por supuesto, en esta información no se consigna la verdadera participación en la producción de la minería informal y la ilegal.

Otra manera de confirmar esta tendencia es ver la evolución de la participación de los cuatro principales productores de oro en el país, que pasaron de representar casi el 80% de la producción el año 2005, a apenas el 31.1% el año 2024 (cuadro 2). Nótese que en el mismo período la participación de Yanacocha pasó de casi un 50% a apenas un poco más del 10%.

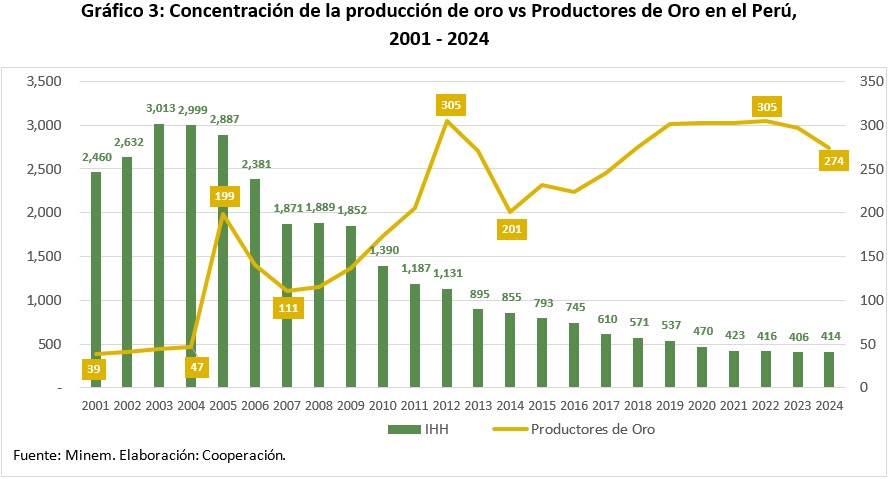

Lo cierto es que desde hace varios años se nota un proceso de desconcentración de la producción de oro. En cuanto al número de productores de oro registrados (gráfico 3), se pasó de 39 en 2001 hasta llegar a un primer pico el año 2012, con 305 productores (que coincide con el período del súper ciclo de precios de la onza troy de oro que se inició el año 2003). Luego, desde el año 2013, se produce un retroceso, hasta llegar a 201 productores el año 2014, en un contexto caracterizado por la caída de las cotizaciones internacionales del oro (fin del súper ciclo de precios de las materias primas). Luego de unos años de relativa estabilidad se percibe en los últimos años una tendencia al aumento con un nuevo pico el año 2022, con 305 productores, que ha ido de la mano con un nuevo período de incremento de las cotizaciones del oro a nivel internacional en los últimos años, aunque en los últimos dos años se ha registrado una ligera disminución, llegando a 272 productores en 2024. Por supuesto, en este registro tampoco están considerados los productores que se mantienen en la informalidad o en la abierta ilegalidad.

¿Es posible que esta tendencia pueda volver a cambiar y se produzca un nuevo proceso de concentración de oro en el país? Proyectando escenarios futuros, todo indica que en el caso del oro es difícil que se vuelva a presentar en el mediano plazo escenarios de alta concentración de la producción, con la predominancia de operaciones a gran escala, como ocurrió hasta mediados de la primera década del siglo XXI.

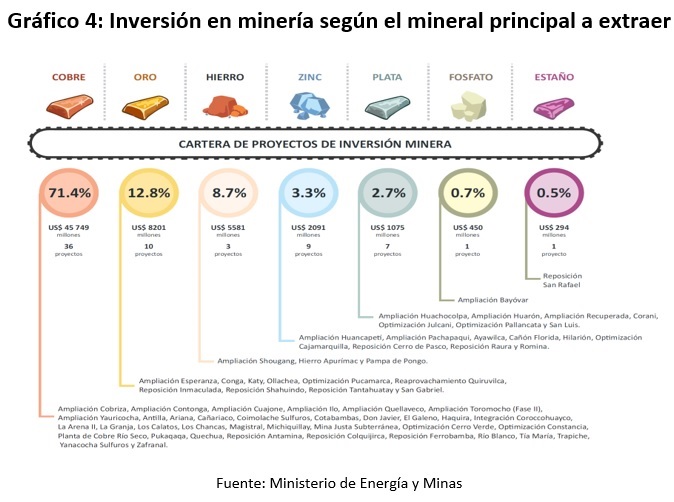

Toda la información disponible apunta a pensar que la producción de la pequeña minería, bajos sus distintas facetas (formal, informal e ilegal), se seguirá consolidando. Un dato adicional que confirma esta tendencia es que, en la cartera de inversión minera futura, los proyectos auríferos representan el 12.8% -muy por debajo del cobre-, y no son yacimientos ni inversiones de gran envergadura.

Por lo tanto, hay que comenzar a reconocer que la producción de oro en el país ha cambiado. Esta información podría ser un insumo básico para diseñar una política para la minería artesanal y de pequeña escala (MAPE) que, en el caso del oro, ocupará un espacio importante en los próximos años.

[1] A finales de la década del 90, el Perú llegó a ser el cuarto productor de oro a nivel mundial y el primero de América Latina.

Compartir: