La OCDE y la reforma tributaria en el Perú

La reciente visita de una misión de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) al Perú y la publicación del informe de recomendaciones para la adhesión de nuestro país a este organismo[1] pone sobre la mesa de debate un tema largamente postergado en el Perú: la necesidad de llevar adelante una verdadera reforma tributaria.

Las recomendaciones de la OCDE no son vinculantes, aunque si queremos ser un país que finalmente se integre a este organismo, se debería tomar en serio sus sugerencias. En la parte introductoria del informe se dice que: “Para mejorar el nivel de vida de todos los peruanos será necesario llevar a cabo ambiciosas reformas estructurales…” “Aunque la consolidación fiscal prevista garantiza la sostenibilidad de la deuda, es necesario que aumente la eficiencia del gasto y los ingresos tributarios para hacer frente a los retos de larga data en el ámbito social y de infraestructuras” (OCDE 2023. Página 19). La sugerencia está bastante clara.

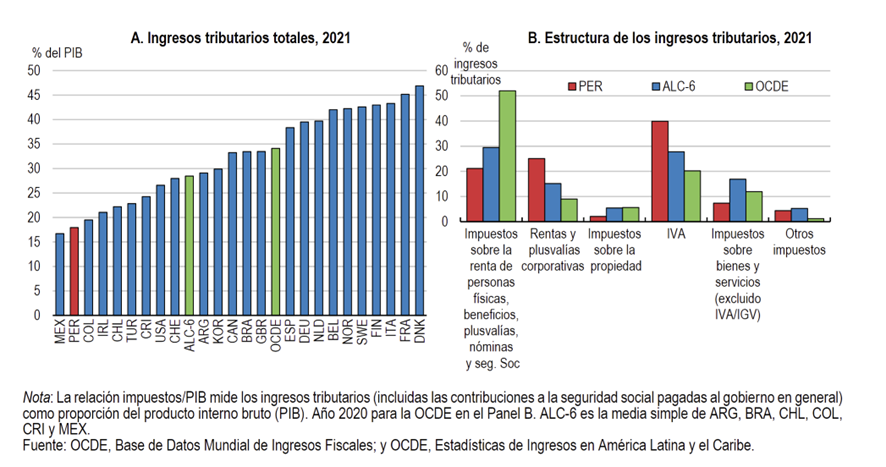

En el informe también se subraya que el Perú tiene uno de los ingresos tributarios más bajos de la región: la relación impuestos/PBI es del 17%, lo que está muy por debajo del promedio de los países de la OCDE, que es 34% y de América Latina, que es cerca del 30%. Una presión tributaria que, en el mejor de los casos, llega al 17% es totalmente insuficiente para que el Estado peruano pueda responder y cubrir las grandes brechas sociales que tenemos, por ejemplo, en educación, salud e infraestructura. Además, en el informe se subraya que el Perú tiene una fuerte dependencia de impuestos indirectos (baja progresividad), como el Impuesto General a las Ventas (IGV), mientras que los ingresos de los países miembros de la OCDE provienen principalmente de impuestos directos, es decir los que gravan la renta, etc.

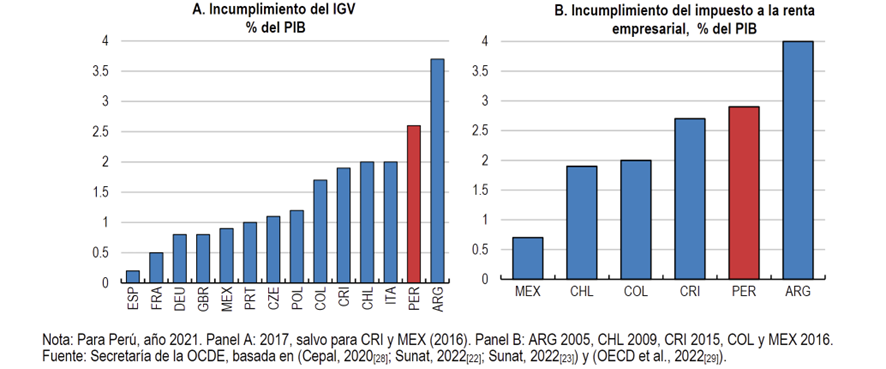

Otro aspecto al que le pone la mira la OCDE es el del incumplimiento tributario que, en el caso peruano, es bastante alto, como se puede apreciar en los siguientes gráficos. Algunas explicaciones: por ejemplo, como señala la OCDE, “La existencia y complejidad de múltiples regímenes tributarios empresariales en Perú ha contribuido a una menor recaudación de dicho impuesto, una elevada evasión, un alto grado de informalidad y una baja productividad”.

Lo cierto es que los múltiples regímenes tributarios, por ejemplo, de las pequeñas empresas, han favorecido la evasión fiscal a través de mecanismos como la subdivisión artificial de empresas, la alteración de datos de las empresas, los arbitrajes, etc. Un ejemplo de esto fue la reforma tributaria del año 2016, que impulsó el ministro de Economía y Finanzas Alfredo Thorne. La propuesta de la OCDE en este campo es racionalizar los regímenes para las pequeñas empresas e “impedir que los grandes contribuyentes utilicen un régimen para eludir impuestos”. “La simplificación del sistema también permitiría agilizar el control y la verificación y aumentaría la recaudación tributaria, en particular, si la reforma indujera a las empresas más grandes a declarar sus utilidades en el régimen tributario general, además de los efectos positivos sobre la formalización, la productividad y el crecimiento”.

El informe de la OCDE también llama la atención sobre el impacto de los gastos tributarios[2] en la recaudación del Perú. Se señala que muchos de estos gastos “no están bien orientados, de modo que benefician a los más ricos y no cumplen sus objetivos”. Según el Marco Macroeconómico Multianual (MMM), los gastos tributarios ascendieron al 2% del PBI el año 2022. La propuesta de la OCDE es evaluar a fondo la estructura de gastos tributarios para conservar solamente “los que contribuyan en términos económicamente eficientes al logro de objetivos bien formulados”. Los mayores gastos tributarios están vinculados a exoneraciones de impuestos a la venta e importación de productos agrícolas, prestación de servicios educativos, exoneración del IGV en la Amazonía, entre otros.

Con el diagnóstico presentado y varias recomendaciones hechas, cabe preguntar si en el gobierno y, en particular, en el Ministerio de Economía y Finanzas (MEF) existe la voluntad de llevar adelante algún tipo de reforma tributaria. Para comenzar el ministro de Economía y Finanzas, Alex Contreras, ha anunciado que no se va a aumentar impuestos y uno de los caminos para enfrentar la baja recaudación será combatir la informalidad.

Si bien no está mal buscar combatir la informalidad, el ministro Contreras parece olvidar que en el país se necesitan políticas que permitan una mayor progresividad del régimen tributario, para reducir la brecha que tenemos con los países de la OCDE.

Cabe recordar que el ministro Contreras fue uno de los principales voceros de la reforma tributaria lanzada por el MEF cuando Pedro Francke era titular de la cartera. Esa reforma, que se diseñó en parte con el apoyo de una misión del Fondo Monetario Internacional, tenía tres ejes centrales: avanzar en la formalización, luchar contra el incumplimiento tributario y aumentar progresividad para disminuir inequidades.

El Perú es uno de los pocos países de América Latina que no ha implementado una reforma tributaria de carácter estructural en la última década. Mientras otros países de la región siguen realizando nuevos y mayores ajustes a sus políticas tributarias, el Perú sigue quedando a la zaga en materia de recaudación y progresividad. El diagnóstico de la OCDE aporta varias pistas que se deberían considerar, incluido el necesario fortalecimiento de nuestra autoridad tributaria.

[1] OCDE (2023), Estudios Económicos de la OCDE. Perú 2023, OCDEPublishing, París.

[2] Los gastos tributarios aluden a las diversas disposiciones de la legislación o reglamentos que reducen o postergan el pago de impuestos a sectores de contribuyentes.

Compartir: