La minería que no se hace en el Perú

Una noticia aparecida en los últimos días da cuenta de que en Chile se acaba de firmar un acuerdo que ha sido presentado como histórico, y que lleva el título de “Fortalecimiento y Modernización de la Capacidad de Fundición y Refinación de Cobre (FURE)”. El acuerdo forma parte de la Estrategia Nacional de Fundición y Refinería, lanzada por el gobierno del presidente Gabriel Boric, el año 2023, cuyo objetivo es transformar la capacidad productiva del cobre chileno.

La ministra de Minas del vecino país del sur, Aurora Williams, declaró que: “Apostar por fundir y refinar más en Chile no es una consigna retórica, es una decisión estratégica que nos permitirá agregar valor a nuestra principal riqueza, fortalecer nuestra soberanía productiva, diversificar la matriz industrial, generar empleo calificado y consolidar a Chile como líder en minerales críticos de origen verde”[1].

Al margen de las observaciones que se pueden plantear a conceptos como el de minerales críticos de origen verde y a las externalidades que tienen las fundiciones y refinerías, lo que se aprecia en el caso de Chile es una firme decisión por no resignarse a un rol de productor de concentrados de minerales, para que luego estos sean enviados a las fundiciones y refinerías en el mundo y sean transformados en un cobre de alta pureza para su uso industrial. La apuesta, como dice la ministra Williams, es darle valor agregado al cobre.

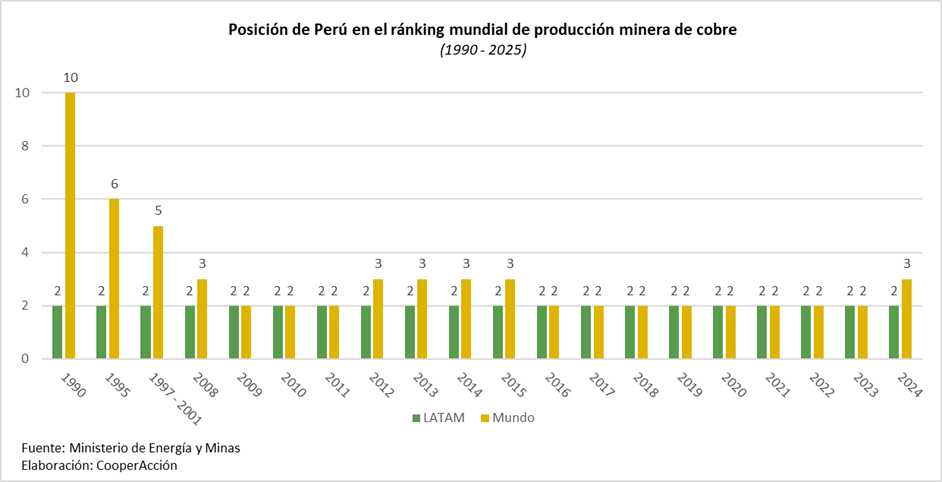

Por supuesto nada de esto pasa en el Perú con nuestra minería y nuestros mineros primarios. Revisemos algunos datos básicos: desde el año 2016 hasta el 2023 hemos sido el segundo país productor de cobre de mina a nivel mundial, precisamente después de Chile y en la actualidad ocupamos el tercer lugar (ver cuadro 1), habiendo sido desplazados por la República Democrática del Congo.

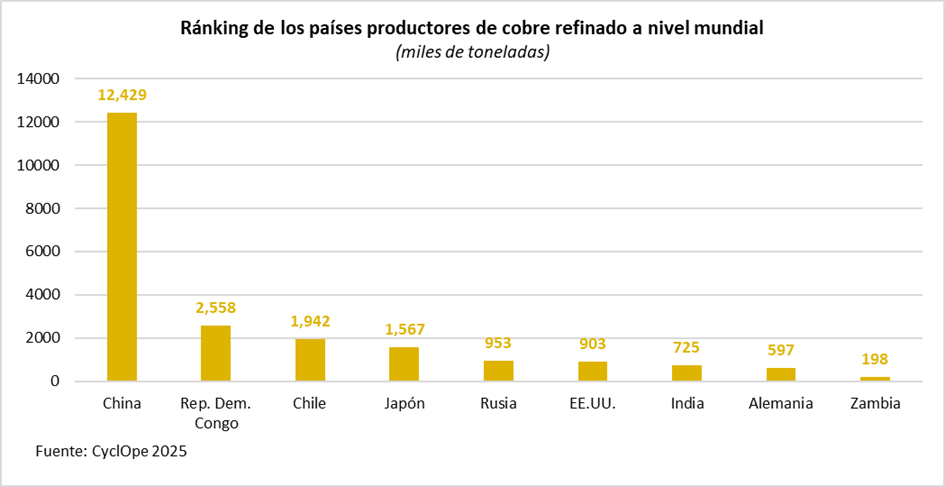

Sin embargo, cuando vemos el ranking mundial de los principales países productores de cobre refinado, el Perú no aparece ni por asomo en los primeros lugares, mientras que Chile ocupa el tercer lugar y la República Democrática del Congo se ubica en el segundo lugar.

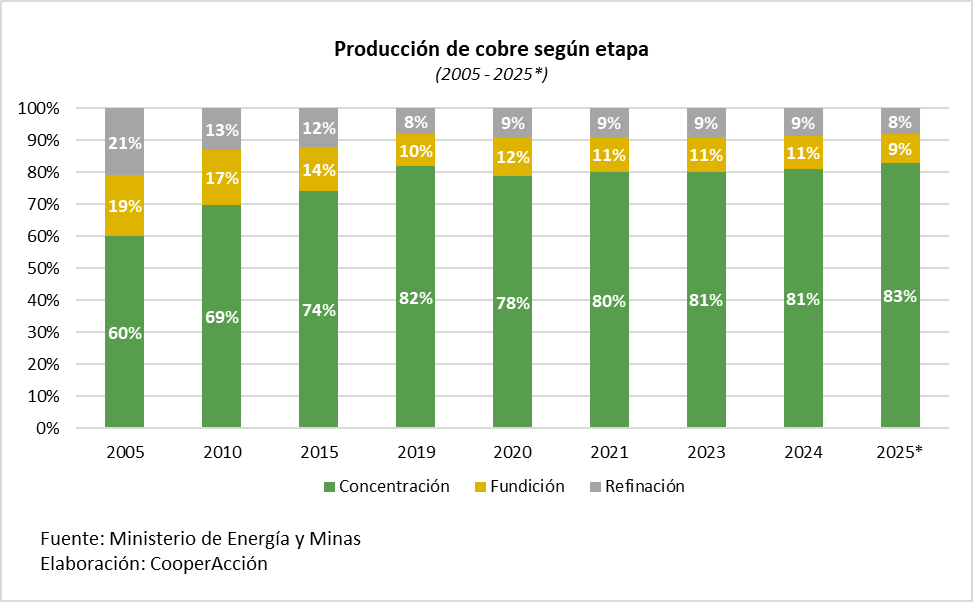

Lo cierto es que, desde la década del 90 del siglo pasado, el Perú ha renunciado a tener capacidad de fundición y refinación en minería. La fundición de Ilo (cobre) y la Refinería de Cajamarquilla (zinc), son algunas de las contadas excepciones. Como se puede apreciar en el siguiente gráfico, para el caso del cobre, la capacidad de fundición y refinación no ha dejado de caer en las últimas décadas.

Si bien es cierto que las experiencias de fundiciones y refinerías en el Perú han provocado graves problemas de contaminación (como el caso de La Oroya y la de Ilo), la realidad muestra que el modelo de minería implementado en el Perú se ha resignado a ser el más básico, es decir a extraer y exportar piedra chancada. El título de industria minera le queda grande a la minería que se desarrolla en el Perú.

Pero el caso chileno también muestra que para aspirar a tener capacidad de fundición y refinación se necesita una clara voluntad política y un Estado que impulse y lidere la estrategia. De más está decir que la principal capacidad de refinación en Chile la tienen empresas públicas, como Codelco y Enami, a las que se le suma un aparato institucional del sector público como la Corporación de Fomento de la Producción (Corfo), InvestChile, la Comisión Chilena del Cobre (Cochilco), entre otros.

La minería y los mineros en el Perú son básicos y primarios.

[1] Cita tomada de la publicación, Reporte Minero Energético, del 8 de septiembre de 2025.

Compartir: