El cobre y la inversión minera en un contexto de pandemia

Por Luis W. Espejo

El COVID-19 ha avanzado sobre los mercados internacionales a una velocidad inesperada. A inicios de este año e incluso cuando estalló en China, la pandemia se veía como algo que estaba muy lejos de nuestra realidad; sin embargo, hoy estamos en cuarentena y con toque de queda, mientras que el número de casos positivos sigue creciendo. Resulta importante, entonces, entender de qué otras formas podría afectarnos la escalada de esta enfermedad.

A continuación, se dará respuesta a dos interrogantes relevantes para el contexto en el que vivimos: ¿cómo la pandemia del COVID-19 está afectando el precio del cobre y otros metales de base y cómo afecta la economía de nuestro país?

Las expectativas y la economía

No conocer el futuro con certeza tiene consecuencias directas sobre el presente. Las expectativas de los inversionistas respecto a los niveles de producción y de demanda tienen efectos inmediatos sobre sus decisiones de inversión. Así, por ejemplo, las transacciones realizadas en los últimos días en la Bolsa de Metales de Londres fijaron el precio del cobre en uno de los puntos más bajos de los últimos años. La cotización del metal rojo cayó en 13.2% en lo que va del año, lo que tiene efectos directos sobre el valor de nuestras exportaciones y con ello sobre el nivel de recaudación.

Cabe preguntarse, entonces, si esta tendencia del cobre seguirá a la baja o tendrá una pronta corrección al alza. Lo cierto es que no hay respuesta clara a esta interrogante. La reacción de los inversionistas a este contexto único en el que vivimos, donde diferentes países han tomado medidas sin precedentes, no permite avizorar con claridad qué nos espera a la vuelta de la esquina. No obstante, podemos utilizar la teoría y la evidencia empírica para analizar a qué situación nos estaríamos enfrentando en cuanto a la cotización del cobre y las inversiones mineras en el país.

Un punto importante en la fijación del precio del cobre son las expectativas de los inversionistas. Sobre esto las finanzas conductuales nos pueden arrojar algunas luces sobre cómo podría comportarse la cotización del cobre en los próximos meses. La teoría predice que existe un sesgo cognitivo por lo reciente, es decir, los agentes económicos basarían su producción y compra del mineral, poniéndole demasiado énfasis a los últimos eventos. En este caso, la información más reciente y disponible es el panorama de recesión mundial que ya se veía venir desde el año pasado, sumado al brote de una pandemia que ha generado grandes paros económicos en muchos países. Por ende, las expectativas de demanda y oferta futura tenderían a seguir siendo pesimistas. De esta manera, una pronta recuperación del cobre no estaría respaldada por el sesgo cognitivo de muchos agentes, que basarían sus expectativas en los eventos negativos recientes.

La evolución del cobre y sus perspectivas

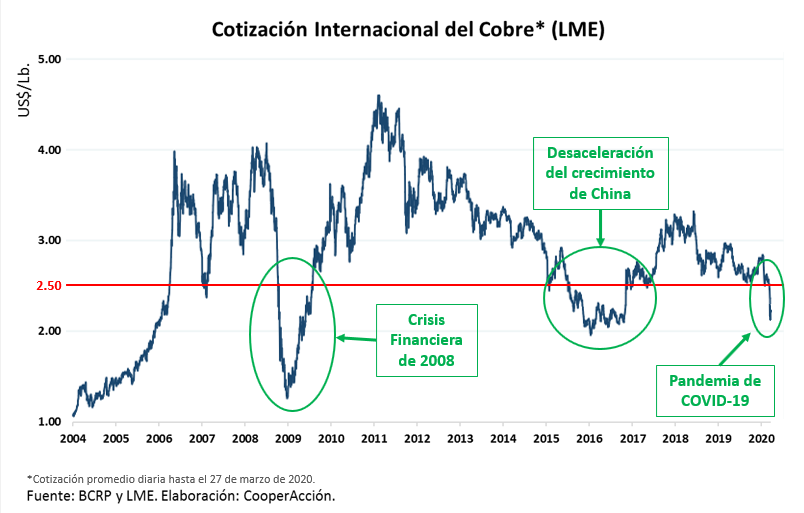

El siguiente gráfico muestra la evolución del cobre en los últimos años. La línea roja determina cuándo el precio del cobre ha estado por debajo de los 2.50 US$/Libra. En ella, podemos ver que esto se ha dado solo 3 veces en los últimos 14 años. La primera, durante la crisis financiera de 2008; la segunda, en 2016, debido a la desaceleración del crecimiento de China y una disminución en sus niveles de producción industrial e inversión en redes eléctricas; y, por último, la caída que acaba de producir la pandemia del COVID-19. Situaciones con características diferentes, pero que evidencian cómo es que la recuperación del precio tiende a ser lenta -salvo algunas excepciones-, una vez alcanzado el mínimo.

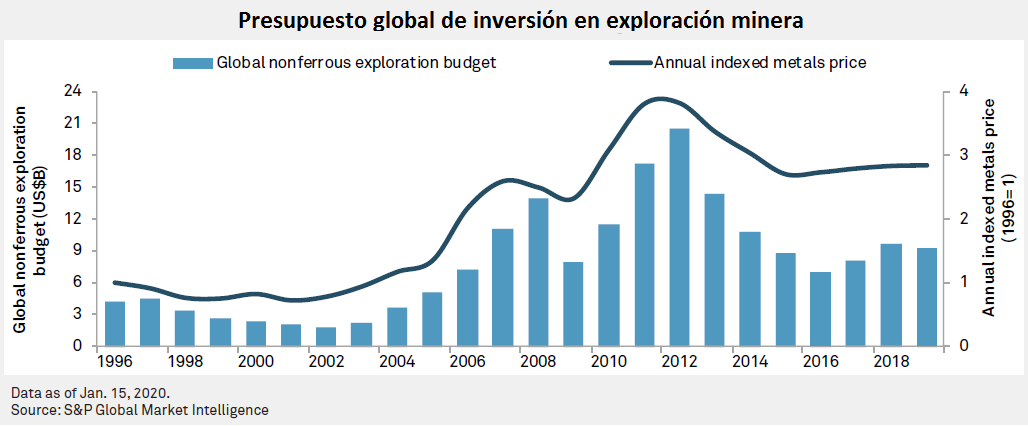

Esto nos lleva a la reflexión sobre cómo estos escenarios afectan a una economía como la peruana. La cotización del cobre y de los metales, en general, posee una estrecha relación con la inversión en exploración minera. En nuestro país, la inversión en exploración minera ya venía a la baja desde hace unos años. A diferencia de lo que insinuaban los gremios mineros a inicios de año, la razón de esta caída no se debía a factores internos de “tramitología”, sino a una tendencia global que se da desde 2012, tal como lo muestra el siguiente gráfico.

De acuerdo con el último reporte global de S&P, durante 2019 la inversión en exploración minera mundial mostró un retroceso de aproximadamente 3%, lo que significó un presupuesto de US$9,800 millones. El 46% de esta inversión estuvo dirigido a la búsqueda de oro, mientras que tan solo un 25% se destinó a la exploración de cobre. Esto, junto al inicio de las tensiones comerciales entre los Estados Unidos y China, significó una reducción de los presupuestos mundiales para exploración minera desde el año pasado, cuando los inversionistas ya se venían trasladando a los activos seguros o de refugio.

Ahora bien, la exploración minera es uno de los indicadores más sensibles y útiles para predecir el comportamiento del flujo futuro de inversiones mineras. Inversiones que en nuestro país están enfocadas en la producción del cobre, que representa el 30% del valor de las exportaciones totales y concentra el 70% del valor de nuestra cartera de proyectos de construcción de minas. En otras palabras, nuestra dependencia con el cobre es muy fuerte, por lo tanto, los cambios en la cotización de este metal tienen efectos inmediatos sobre nuestra economía.

Considerando tanto la teoría como la evidencia, todo apunta a que se avecina un periodo de precios bajos para el cobre y con ello la agudización de la caída de inversiones mineras en nuestro país. Entonces, ¿seguiremos culpando a las políticas internas por los bajos niveles de inversión minera, asumiendo y aceptando nuestra dependencia a un único sector de la economía? En este contexto mundial, resultaría más inteligente apostar por una inversión pública que esté dirigida a buscar nuevos motores que impulsen nuestra economía.

02 de abril de 2020