Ingresos extraordinarios de la minería crecieron 41% en el 2024

El nuevo super ciclo de precios de los metales continúa vigente y se ha intensificado en los últimos meses, especialmente de minerales clave para la transición energética, como es el caso del cobre. Por su parte, el oro, nuestro segundo mineral de exportación y valor de refugio por excelencia en épocas de turbulencia de la economía global, ha alcanzado máximos históricos, lo que no solo ha dinamizado los ingresos de los productores mineros, sino que también incentiva el avance de actividades informales y abiertamente ilegales en la mayoría de países productores.[1]

Además de dinamizar la producción minera, los ingresos extraordinarios activan intereses tanto de empresas mineras formales como informales, que buscan aprovechar el contexto para beneficiarse de sus altos retornos. En esta nota, presentamos una aproximación actualizada sobre los ingresos extraordinarios registrados en el primer cuatrimestre del 2025, así como su evolución en los últimos años.

Luego de hacer el cálculo de los ingresos extraordinarios, la gran interrogante que debe ser abordada es si el país se está beneficiando de este contexto favorable y si se cuenta con los instrumentos o las políticas adecuadas para capturar un adecuado aporte por la extracción de un bien natural no renovable que le pertenece a toda la nación.

¿Cuáles fueron los ingresos extraordinarios del sector minero?

Como ha sido mencionado, durante 2024, los precios del oro y del cobre mantuvieron una tendencia al alza. En contraste, el precio del zinc se mantuvo relativamente estable, sin variaciones significativas.

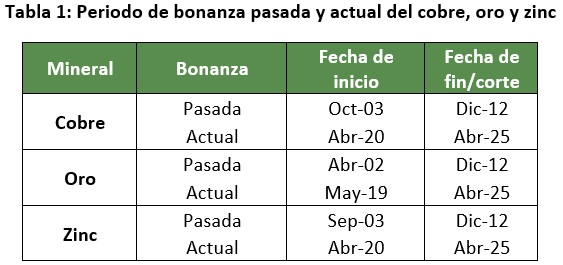

Para el cálculo de ingresos extraordinarios al 2025, es importante precisar que el periodo de inicio de precios altos varía según el mineral. Algunos, como el oro, iniciaron una tendencia al alza en mayo de 2019, así como otros, como el cobre y el zinc tomaron fuerza en abril de 2020 (ver Tabla 1).

En la tabla 2, se compara las cotizaciones promedio de la bonanza pasada y la actual para el cobre, oro y zinc, donde se considera los primeros 63 meses para cobre y zinc y 74 meses para el oro. El oro aumentó su cotización en 288.8%, casi cuadruplicando el valor de la bonanza previa. El cobre presenta, en el actual periodo de precios altos, una cotización promedio equivalente a 1.6 veces de la que se observó en el anterior ciclo de precios altos. El zinc tiene una cotización promedio en el actual contexto igual a 1.5 veces la presentada en el ciclo anterior.

Torres (2021) efectuó un cálculo de los ingresos extraordinarios en el sector minero desde abril 2020 hasta septiembre de 2021, identificando US$13,673 millones adicionales por el efecto-precio. A partir de la metodología de Torres, se ha actualizado el cálculo de los ingresos extraordinarios a abril de 2025.

En primer lugar, cuantificamos el valor FOB de las exportaciones de minerales a precios promedio prebonanza. Para ello, tomamos en consideración las siguientes fechas de inicio del nuevo ciclo de precios altos para cada mineral, obtenidas al evaluar las tendencias de sus cotizaciones.

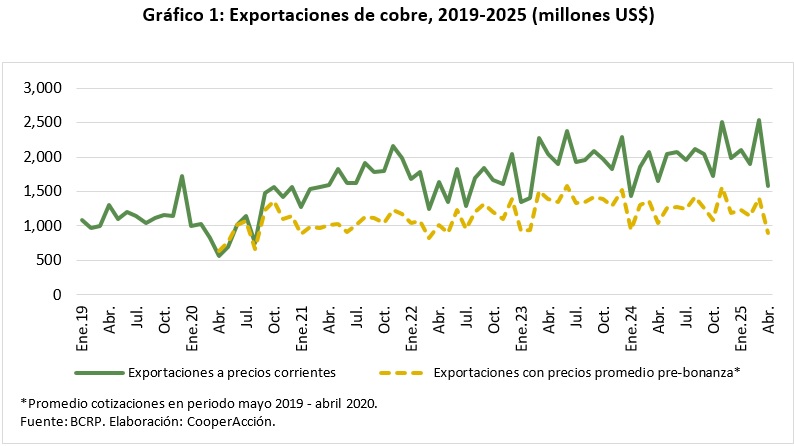

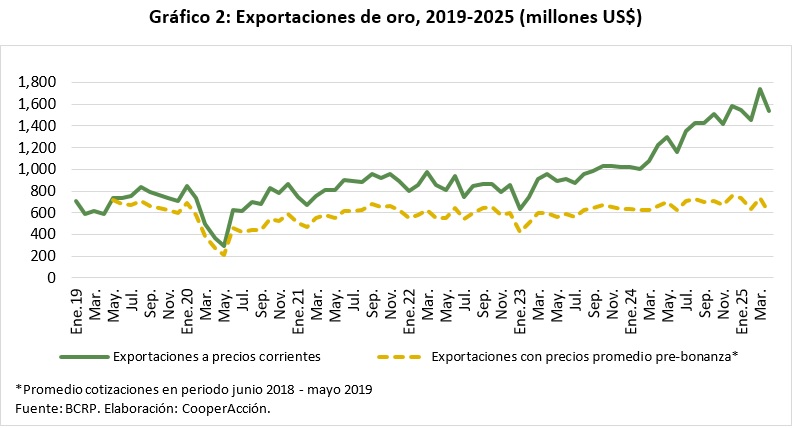

Los precios prebonanza se calcularon con el promedio de cotizaciones de 12 meses anteriores a la fecha de inicio de la subida de precios de cada mineral (ese mes inclusive) [2]. Al multiplicar estos precios con el volumen exportado en cada mes, se obtuvo el monto de las exportaciones de haber continuado con precios similares a los observados antes del inicio de la bonanza actual. De esta forma, si se compara la tendencia de estos montos con las exportaciones a precios corrientes, se puede visualizar la brecha existente entre ambos, lo que mostraría el efecto de los precios altos en los minerales, como se puede observar en los siguientes gráficos de cobre y oro.

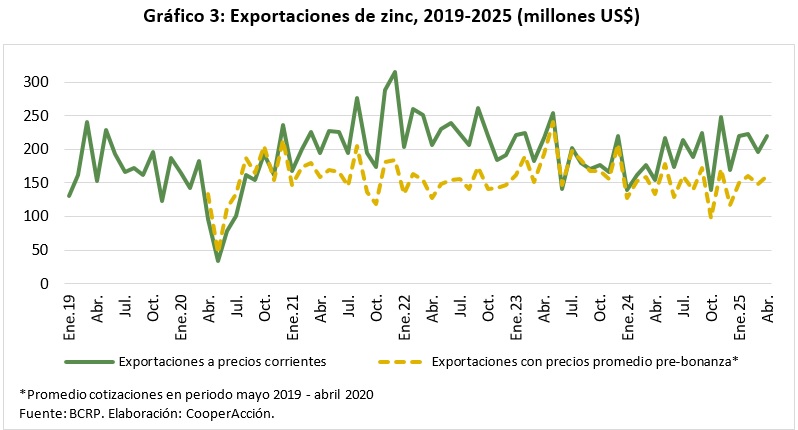

En el caso del zinc, dado que se presentó una caída en sus cotizaciones el último año, no se observa una brecha significativa entre exportaciones a precios corrientes con exportaciones a precios promedio pre-bonanza, como la presentada en los casos del cobre y oro. Sin embargo, si se puede observar el efecto de los precios altos para los años 2021 y 2022.

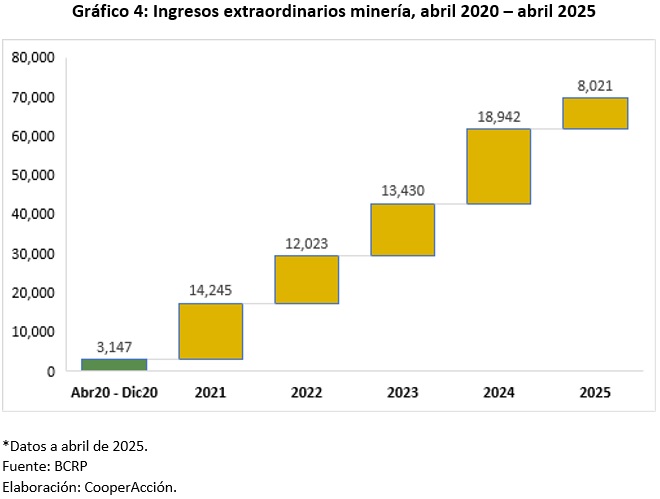

Al agregar los cálculos para el periodo de abril de 2020 a abril de 2025 se obtiene que los ingresos extraordinarios fueron de US$69,808 millones. El 33.9% de las exportaciones mineras se explica por las mayores cotizaciones de los metales (efecto precio). El cobre y el oro fueron los metales que tuvieron mayor participación en los ingresos extraordinarios, 50.4% y 32.7% respectivamente. Sin embargo, no fueron los de mayor variación en el valor de exportación a causa de los altos precios. El molibdeno y el estaño fueron los que obtuvieron los cambios más elevados por efecto precio, 44.9% y 39.7% respectivamente.

Con respecto al último año, enero 2024 a diciembre 2024,se obtiene que los ingresos extraordinarios sumaron US$18,942 millones, monto mayor en 41% comparado con lo identificado para el 2023 (US$13,430 millones) y el valor más alto registrado durante la actual bonanza de precios.

Por su parte, hasta abril de 2025, los ingresos extraordinarios suman US$8,021 millones, monto mayor en 61.1% comparado con lo identificado para el mismo periodo de 2024 (US$4,979 millones).

Las estimaciones de ingresos extraordinarios en los últimos cuatro años indican un crecimiento anual promedio que nos presenta un escenario de bonanza y crecimiento constante. Incluso teniendo en cuenta la caída entre 2021 y 2022; desde 2023 se nota una tendencia al alza (entre 2023 y 2024 se tuvo una variación de 41%, probablemente explicada por el aumento constante de los precios del oro y el cobre, ambos metales clave en las exportaciones metálicas mineras del país).

Superciclo y el fisco: desafíos para una tributación más justa

En lo que va del 2025, las cotizaciones del cobre y oro vienen alcanzando valores promedio por encima de los promedios históricos. El cobre se ha colocado de nuevo por encima de los 4 dólares por libra desde enero y alcanzó los 4.37 US$/lb en abril; y el oro ha alcanzado un nuevo pico histórico el 17 de junio con US$3,364/onza troy. De continuar esta tendencia, podría presentarse un mayor nivel de ingresos extraordinarios que el registrado en 2024 y años anteriores.

Sin embargo, en 2024, mientras los ingresos extraordinarios crecieron un 41%, respecto al año anterior, el aporte de la minería por Impuesto a la Renta y Regularización apenas alcanzó el 17.9%. del total recaudado por el gobierno central. Esta cifra sigue siendo considerablemente inferior al aporte del 50.9% por Impuesto a la Renta y Regularización registrado en 2007, año pico del superciclo anterior.

Tras este análisis, queda la hipótesis de que los ingresos extraordinarios mineros seguirán creciendo, manteniendo un aporte fiscal bajo y no necesariamente proporcional a lo recaudado. A esto se le suma el subregistro por falta de fiscalización adecuada y la creciente presencia de agentes de la minería informal e ilegal en la esfera política y mediática.

Frente a esto, ¿qué mecanismos fiscales o regulatorios serían necesarios para mejorar la recaudación de manera proporcional al crecimiento de ingresos extraordinarios en este nuevo superciclo? Es urgente que se planteen reformas de política pública que garanticen la contribución equitativa y sostenible de la minería a la economía del país.

Referencias

Torres, V. (2021). “La eficacia de los instrumentos fiscales frente al «superciclo» pospandemia de los metales”. Documento de Trabajo 03, Grupo de Investigación Omega Beta Gamma, Universidad Nacional Mayor de San Marcos.

[1] Para la elaboración de este informe se utilizó como base el informe realizado en 2023 por Josselin Yauri.

[2] Cabe señalar que para la actualización de los datos de ingresos extraordinarios se ajustó la metodología de cálculo de Víctor Torres. El monto a valores prebonanza se realizó con la cotización promedio de 12 meses hasta el inicio del periodo de bonanza (ese mes inclusive) y no con la cotización a abril 2020 como lo efectuó Torres.

Compartir: