Decretos de urgencia en materia tributaria

Ayuda memoria

- El 28 de febrero de 2019, habiendo transcurrido casi cinco meses de interregno parlamentario, el Ejecutivo ha emitido 68 decretos de urgencia (DU), de los cuales, ocho legislan sobre materia tributaria. Si bien el congreso permanente está enfocado a revisar la constitucionalidad de estos decretos, el nuevo Congreso será que revise los temas de fondo.

- A continuación, se analizarán los efectos de estos decretos de urgencia sobre el sistema tributario[1], los cuales pueden agruparse en aquellos referidos a (1) prórrogas de exoneraciones tributarias, y (2) medidas sobre actividades específicas.

- A nivel general, destaca la tendencia que tienen los beneficios tributarios a prorrogarse sin contar con análisis basados en evidencia empírica. En este sentido, la legislación tributaria actúa sin conocer el beneficio real de las medidas que propone, modifica y/o amplía. Lo anterior se evidencia en la pobreza que muestran los Análisis Costo-Beneficio que se presentan en las exposiciones de motivo. De esta forma, se confirma que no es la rigurosidad teórica y técnica la que está detrás de algunos decretos de urgencia.Imagen: Correo

Las prórrogas a las exoneraciones tributarias

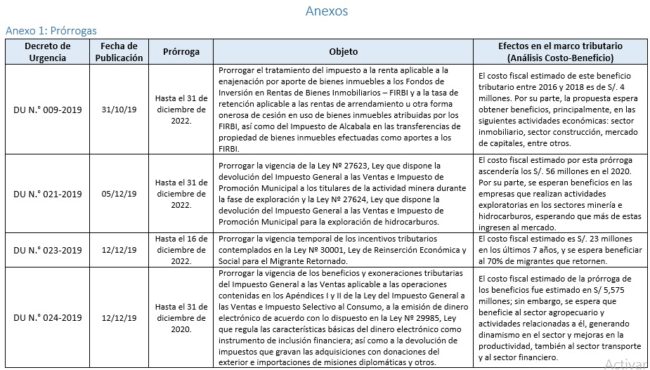

A continuación, se detalla el alcance de 4 normas que fueron emitidas para prorrogar beneficios tributarios: (1) el fondo de inversión en bienes inmobiliarios; (2) la exploración minera y de hidrocarburos; (3) a los migrantes retornados y; (4) los productos referidos en el Anexo I y II de la ley del Impuesto General a las Ventas y servicios de dinero electrónico.

- La primera prórroga de beneficios tributarios del ejecutivo fue el DU N.° 009-2019, enfocada a contribuir al desarrollo de mercados capitales a través de incentivos tributarios al Fondo de Inversión en Renta de Bienes Inmuebles. En esencia, se busca promover las inversiones y desarrollo de proyectos de construcción a través de la reducción de los costos financieros en los mercados de capitales, generando también liquidez para más inversiones.

- La segunda prórroga está referida a la ampliación de las exoneraciones tributarias para la fase de exploración en minería e hidrocarburos. En este caso, la propuesta se basa en el criterio que la disminución de impuestos servirá como incentivo para la inversión en exploración. Sin embargo, como ya se ha demostrado, la inversión en exploración depende, principalmente, del precio internacional de los metales. Según estimaciones de la SUNAT, esta prórroga le costaría al país S/. 56 millones en 2020.

- En tercer lugar fue emitida la prórroga para los beneficios tributarios establecidos en la ley de reinserción económica y social para el migrante retornado (DU N.° 023-2019). Entre ellos, está la exoneración del pago de todo tributo que grave a las maquinarias, equipos, bienes de capital y demás bienes que se usen para el desempeño de una actividad económica de los migrantes que retornen al país.

- Finalmente, se dio el DU N.° 024-2019, principalmente, referido a la prórroga de la exoneración del IGV a productos primarios destinados al consumo directo, insumos para el agro, materias primas y productos intermedios para la industria textil, oro para uso no monetario e inmuebles destinados a sectores de escasos recursos. Bienes que son considerados como bienes preferentes, sociales o meritorios, y que podrían tener externalidades positivas en su consumo. Además, también incluye la exoneración del IGV a la emisión de dinero electrónico efectuada por las empresas emisoras de dinero electrónico.

Medidas sobre actividades específicas

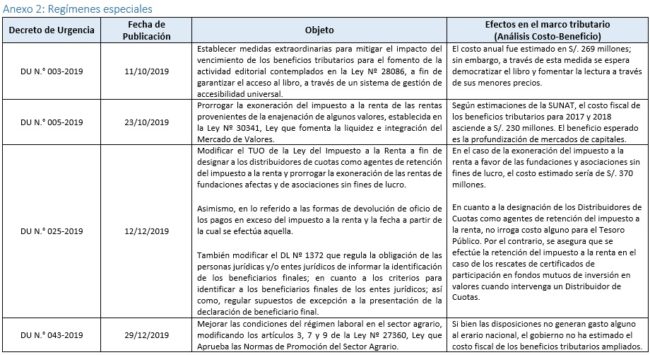

A continuación, se detallan los decretos de urgencia que modifican aspectos en materia tributaria dentro de determinadas actividades a través de regímenes tributarios especiales para: (1) acceso al libro; (2) integración del mercado de valores; (3) el TUO del Impuesto a la Renta; y (4) el sector agrario.

- El DU N.° 003-2019 busca garantizar el acceso universal al libro a través de la ampliación de los beneficios tributarios a la actividad editorial. En este sentido, se espera que libros con menores precios sean más accesibles para el público en general y así se incentive la lectura.

- El DU N.° 005-2019 que exonera de tributos a la ganancia que se deriva de la enajenación de acciones, bonos, facturas negociables, entre otros valores. El objetivo es lograr un mercado de capitales con mayor liquidez, producto de beneficios tributarios. Se espera que estos beneficien a empresas que requieran capital, agentes económicos con capacidad de ahorro, entre otros.

- El DU N.° 025-2019, un paquete de modificaciones a la Ley del Impuesto a la Renta, sobre exoneraciones a fundaciones afectas y de asociaciones sin fines de lucro. Asimismo, se legisló sobre el funcionamiento de las devoluciones automáticas de impuestos pagados o retenidos en exceso para personas naturales.

- El DU N.° 043-2019 que amplía el régimen de beneficios tributarios para el desarrollo de las actividades agrarias. Este decreto busca impulsar el sector agrario: a través de una reducción del pago por concepto de Impuesto a la Renta (15%) y la posibilidad de depreciar, a razón del 20% anual, el monto de las inversiones en obras de infraestructura hidráulica y obras de riego. Este beneficio tributario se ha ampliado hasta el 31 de diciembre de 2031, lo que significa el plazo más largo de todos los DU.

Otros

- El DU N.° 017-2019, que busca garantizar la cobertura universal de la salud, mediante medidas extraordinarias en términos de deuda tributaria. Este decreto dispone facilidades de pago de la deuda tributaria por concepto de aportaciones al Seguro Social de Salud a las entidades deudoras que se acojan a este beneficio. De esta manera se prevé garantizar el derecho fundamental a la salud a través de la recuperación de las deudas por aportaciones al Seguro Social de Salud – EsSalud.

[1] A continuación se procede con el análisis narrativo. Para más detalles sobre cada Decreto de Urgencia, véanse los anexos adjuntos en el documento.

ANEXOS

11 de marzo de 2020

Compartir: