Cambios en la presentación de estadísticas de recaudación fiscal del sector minero

Llama la atención las modificaciones que se vienen presentando en las estadísticas sobre la recaudación fiscal del sector minero. Esto se ha podido notar en el anuario minero 2023, que ha sido publicado el pasado mes de julio y, previamente en los boletines mensuales del Ministerio de Energía y Minas (Minem), desde diciembre del año pasado.

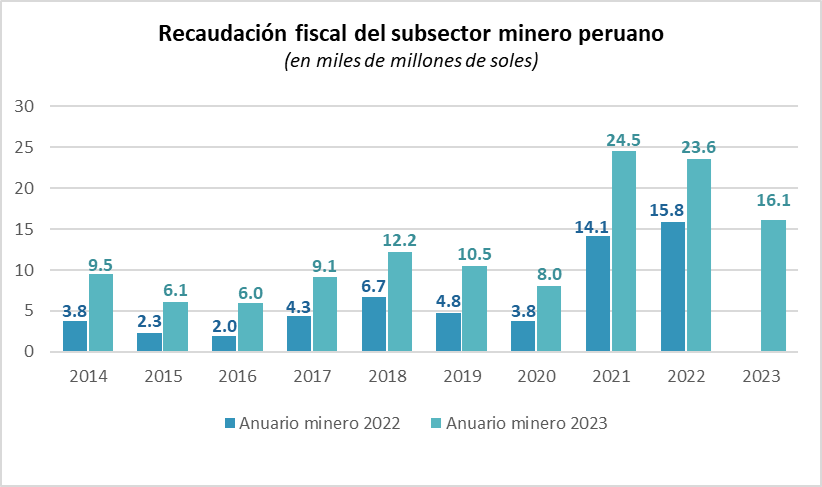

Hagamos una revisión: en el anuario de 2022[1], las estadísticas se presentaron de la siguiente manera:

Mientras que en el anuario minero 2023[2], las estadísticas se presentaron como se muestra en el siguiente cuadro:

Como se aprecia, mientras en el anuario de 2022, se presentaban cinco tipos de instrumentos de recaudación fiscal del subsector minería; en el del 2023, se habrían considerado aportes adicionales. Según una nota de prensa del Minem, la metodología actualizada consideraría más de 22 tributos que provienen de los titulares mineros[3].

A diferencia del informe anterior, en este último se han clasificado los aportes como ingresos tributarios y no tributarios. Dentro de los ingresos no tributarios, se incluyen las regalías mineras, la nueva regalía minera (Ley N° 29788) y el Gravamen Especial a la Minería (GEM), los cuales ya eran presentados en el anuario minero de 2022.

Por su parte, las estadísticas de los ingresos tributarios no se presentan desagregadas por tipo de aporte, sino que se clasifican en dos grupos: minería metálica y minería no metálica. Según lo que se menciona en el último informe, los ingresos tributarios abarcarían “el Impuesto a la Renta, Impuesto General a las Ventas, Impuesto Especial a la Minería, entre otros”.

Comparado con el anuario del 2022, se estarían agregando los aportes del Impuesto General a las Ventas (IGV) y otros. Esta manera de presentar la información, con los aportes adicionales (que en realidad no serían adicionales), habría generado que los montos totales de la recaudación fiscal se incrementen. Por ejemplo, según este último anuario, para 2022 se habría tenido una recaudación fiscal equivalente a 23 582 millones de soles; sin embargo, en el anuario anterior, se mostraba que la recaudación fiscal para ese mismo año ascendía a 15 848 millones de soles, lo que representa un incremento de cerca del 50%. Asimismo, para los años anteriores, las cifras que se presentan en el anuario minero 2023 habrían tenido un incremento elevado (ver gráfico).

Según el Grupo Propuesta Ciudadana[4], el caso del IGV sería el más controvertido, ya que este impuesto se devuelve a las empresas acorde con el principio de que no se pueden exportar impuestos. Por lo que señalan que “el Anuario Minero está considerando como ingresos tributarios montos que, en realidad, no permanecen en el fisco; son ingresos que entran y salen, y por lo tanto no reflejan una recaudación real, sino ficticia”.

Sería oportuno que las autoridades responsables del Ministerio de Energía y Minas aclaren estas dudas y se informe adecuadamente los fundamentos de esta modificación de las estadísticas de la recaudación fiscal minera. Se debería presentar la información desagregada, por tipo de aporte, para que se pueda sincerar la real contribución de este sector.

[1] https://cdn.www.gob.pe/uploads/document/file/4700376/2022.pdf?v=1689975935

[2]https://cdn.www.gob.pe/uploads/document/file/6682903/5804716-am-2023%282%29.pdf?v=1723504121

[3] https://www.gob.pe/institucion/minem/noticias/1008796-minem-incorporacion-de-nuevos-tributos-permiten-registrar-el-incremento-en-la-recaudacion-fiscal-de-la-mineria

[4] https://propuestaciudadana.org.pe/wp-content/uploads/2024/08/Nota-de-actualidad-58.-Recaudacion-minera-cambios-metodologicos-que-afectan-la-transparencia.pdf?fbclid=IwY2xjawE8N0ZleHRuA2FlbQIxMAABHSy_0dOuhMitWbDcLOTeVQjHLUM0YYPc9zYOVBNbgVUib6Qr-Pn3bXdeqw_aem_FY56QZoE8ptQI_f46nJDHg

Compartir: