BOLETIN: ECONOMÍA Y MINERÍA (ACTUALIDAD MINERA – NOVIEMBRE 2020)

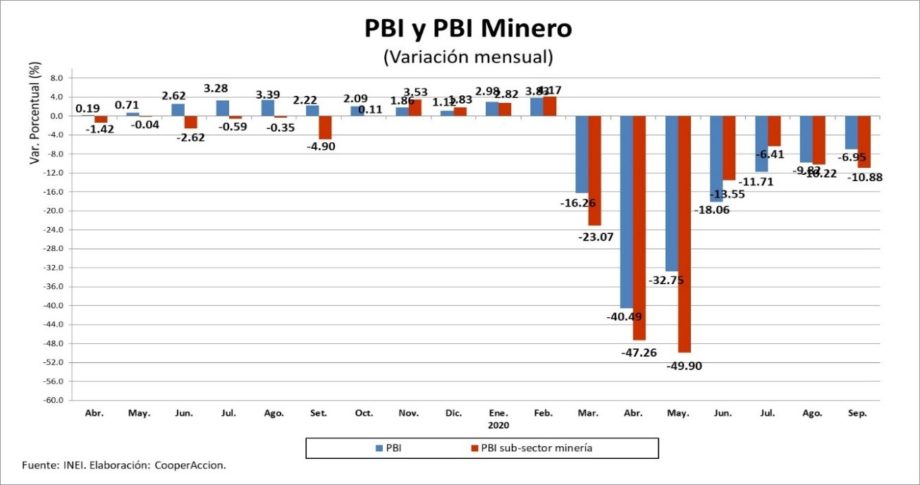

El reporte mensual de producción del Instituto Nacional de Estadística e Informática (INEI) da cuenta que en el mes de septiembre se registró una caída de 6.95%, con lo que se mantiene una contracción importante de la economía, aunque en los últimos meses con menor intensidad. En los meses previos, en agosto, julio, junio, mayo, abril y marzo, el retroceso fue de 10.22%, 11.71, 18.06%, 32.74%, -40.40% y 16.26%, respectivamente (ver cuadro siguiente). Este período coincide con la cuarentena decretada el 15 de marzo a causa de la pandemia del Covid-19 y que se prolongó hasta junio y continuó hasta comienzos de octubre con cuarentenas focalizadas.

Si bien el 1 de octubre se inició de manera parcial la fase 4 de reactivación económica, un posible rebrote de contagios podría reanudar medidas de aislamiento social estrictas, tal y como sucede actualmente en otros países del mundo. Recientemente se ha anunciado que una posible “segunda ola” podría empezar entre enero y mayo del 2021. Para finales del 2020, el Ministerio de Economía y Finanzas prevé una caída de del PBI de -12%.

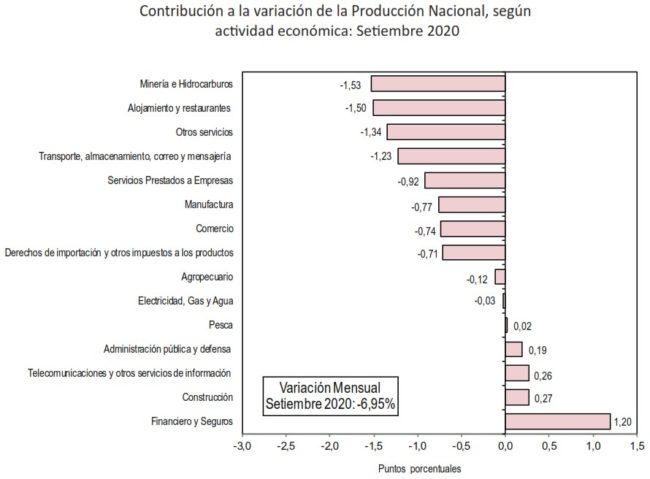

Los sectores que más impactaron en el desempeño de la economía en septiembre fueron Minería e Hidrocarburos, Alojamiento y Restaurantes, Otros Servicios, Transporte, Servicios Prestados a Empresas, Manufactura y Comercio, entre los principales, la mayoría vinculados a los sectores domésticos de la economía. Sólo presentaron un crecimiento los sectores Financiero y Seguros y, en menor grado, Construcción, Telecomunicaciones y Administración Pública. La economía nacional presenta una caída acumulada de 14.49% a septiembre del 2020.

La minería metálica mostró una caída de 10.88% durante septiembre, lo que significa que operó al 89.12% de su capacidad operativa respecto al mismo período del año anterior. Este resultado es similar al mostrado en agosto, aunque inferior al mostrado en julio, cuando llegó a operar al 93.59% de su capacidad.

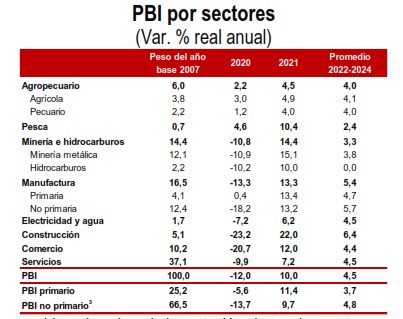

De acuerdo al último Marco Macroeconómico Multianual (MMM), el sector de la minería metálica caería en 10.9% al finalizar el 2020, aunque al mes de septiembre aún presenta una caída acumulada de 17.6%. En el 2021, se produciría un rebote en la mayoría de sectores y en el caso minero alcanzaría el 15.1%. Por su parte, entre el 2022 y 2024 el crecimiento promedio del sector minero sería de 3.8% anual debido a los procesos de maduración en los proyectos.

Las cotizaciones y sus tendencias

En lo que va de noviembre, la mayoría de las cotizaciones de los principales metales que exporta el país se han recuperado y en algunos casos presentan niveles muy importantes. Esto contrasta con los primeros meses de la pandemia cuando los metales base tuvieron una caída importante debido a la paralización abrupta de la economía mundial.

Para el 2021 se prevé que las cotizaciones aún mantengan un nivel importante, sobre todos los metales de base, debido a la mejora de la demanda global, los planes de reactivación y la flexibilización de las restricciones de movilidad.

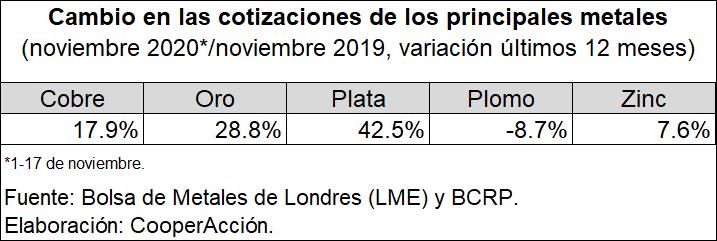

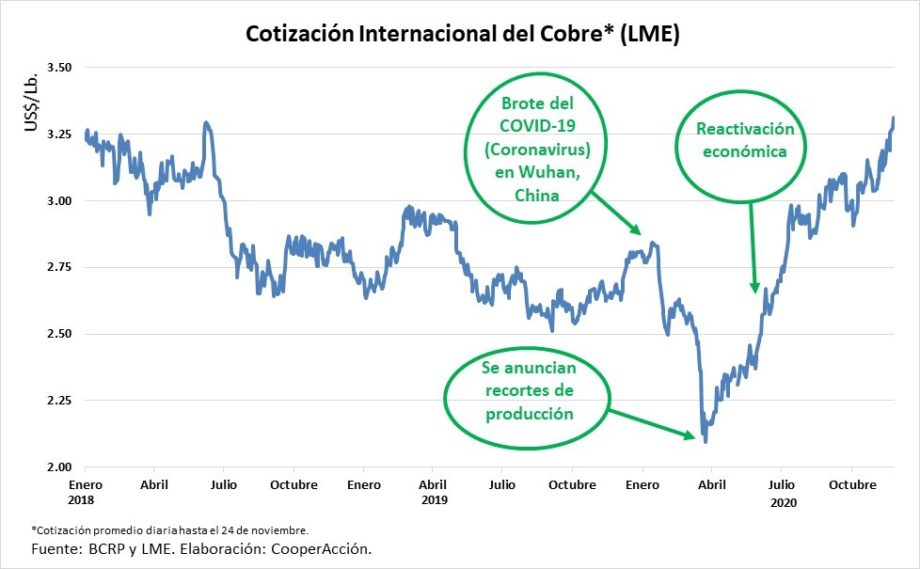

En el caso del cobre, luego de una caída abrupta de su cotización en marzo, ha llegado en noviembre a los 3.13 US$/Libra, superando en 17.9% el nivel registrado en el mismo período del 2019. Esto se explica por un conjunto de factores: por un lado, el aumento mayor a lo esperado de la producción industrial de China, los conflictos laborales y paralización en una importante mina en Chile y la disminución de inventarios en la Bolsa de Metales de Londres. De acuerdo al último MMM, se estima una estabilización de la cotización del cobre en 2.80 US$/Libra hasta el 2024.

Por su parte, la cotización del oro sigue presentando una situación bastante favorable y en noviembre llegó a 1,894 US$/Onza. Sin embargo, en lo que va del mes ha registrado un ligero retroceso de -0.34% respecto a octubre, debido a la conclusión del proceso electoral en Estados Unidos, así como al esfuerzo de la Reserva Federal para apoyar la recuperación económica. En el último MMM se estima una estabilización de la cotización del oro en 1,720 US$/Onza hasta el 2024.

¿Cómo van las inversiones mineras?

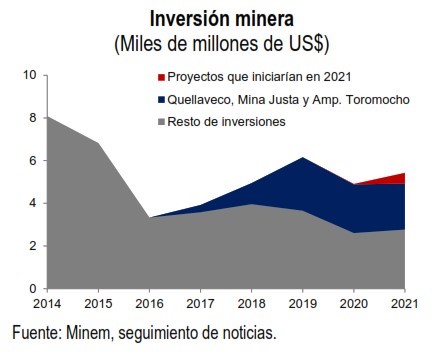

Las cifras consolidadas hasta septiembre del 2020 muestran que la inversión en minería presentó una disminución acumulada de -28.9%, en comparación con el mismo período de 2019. En lo que va del año, la inversión minera llegó a US$ 2,899 millones y se concentró, principalmente, en los proyectos Quellaveco, Mina Justa y la ampliación de la planta de beneficio de Toromocho.

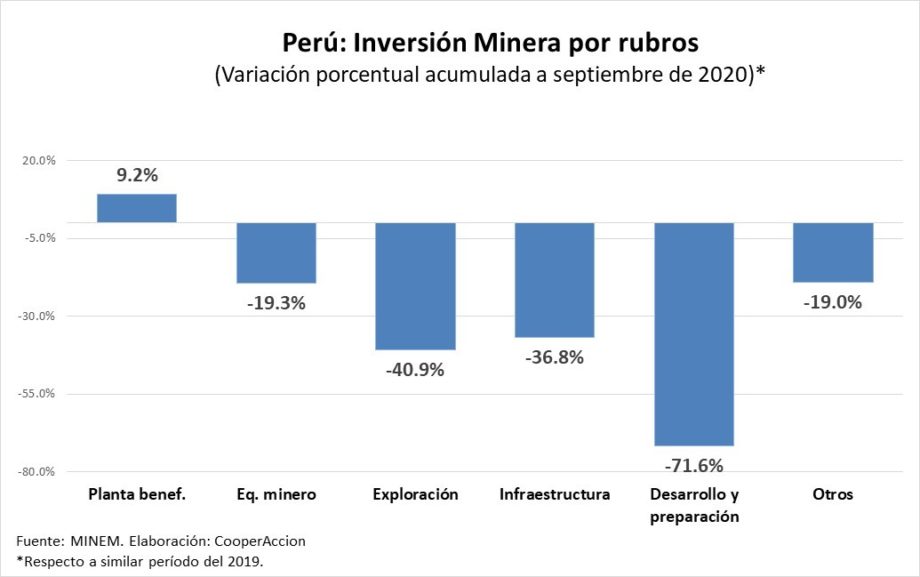

Como se puede apreciar en el gráfico “Inversión Minera por rubros”, todos los componentes de la inversión en minería, salvo el de Planta Beneficio (9.2%), muestran un retroceso. Destaca la disminución de la inversión en Desarrollo y preparación (-19.3%), Equipamiento minero (-40.9%), Exploración (-36.8%), Infraestructura (-71.6%) y Otros (-19.0%).

Cabe señalar que las inversiones en exploración no solo han retrocedido en el Perú, sino que es una tendencia global que se presenta en casi la totalidad de países con actividad minera importante. Esto se explica por la cautela de los mercados financieros y la tendencia de las empresas a asignar una proporción cada vez mayor de sus inversiones a proyectos de minas avanzados, prefiriendo activos probados antes que arriesgarse a nuevos emprendimientos.

El MMM prevé para el 2021 que el nivel de inversión tenga un ligero incremento debido a la reanudación de los proyectos actualmente en construcción y el inicio de nuevos proyectos.

¿Cómo van las exportaciones mineras?

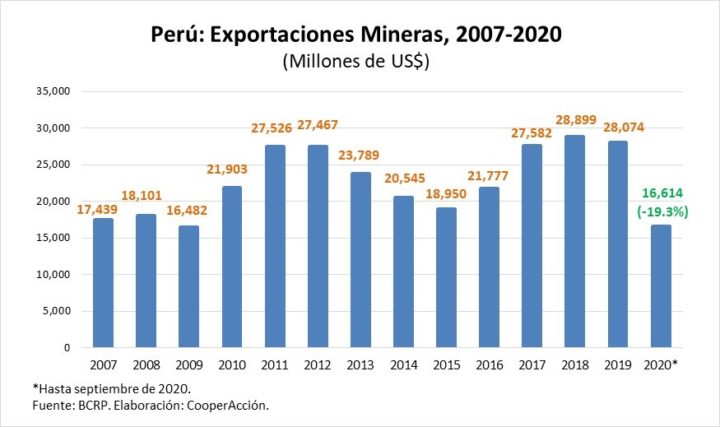

Al mes de septiembre, las exportaciones mineras registraron una caída acumulada de -19.3%, respecto al mismo período durante 2019, sumando US$ 16,614 millones. Este retroceso se explica por el menor valor de las exportaciones de cobre (-17.7%), oro (-17.5%) y zinc (-36.3%), principalmente, respecto al mismo período del año anterior. Cabe resaltar que esta caída general del valor de las exportaciones se da sobre todo por el retroceso en la producción de minerales y las restricciones al comercio en los primeros meses de la pandemia.

Durante los últimos dos años el valor las exportaciones mineras alcanzaron sus niveles más altos, superando incluso el valor exportado de los años 2017, 2012 y 2011 (cuando se estaba en pleno súper ciclo de precios de los commodities). Esto se debió a un contexto de precios favorable a inicios de 2018 y al incremento progresivo de los niveles de producción a partir del 2016, luego de la puesta en operación de Las Bambas y ampliación de Cerro Verde, principalmente.

El subsector minero continúa siendo el principal componente de las exportaciones peruanas, en septiembre representaba el 48% del valor total de las exportaciones del país.

¿Cómo va la recaudación?

La recaudación general viene cayendo en -18.2% hasta el mes de octubre. Esto coincide con el período de la cuarentena nacional iniciada el 15 de marzo a causa de la pandemia del Covid-19 y que se prolongó hasta junio en todo el país y continuó hasta comienzos de octubre con cuarentenas focalizadas. Del mismo modo, los Ingresos Tributarios (que constituyen el 85% del total recaudado) disminuyeron en -19.6% hasta octubre. Se espera que esta tendencia negativa de la recaudación se mantenga en los siguientes meses debido a la lenta recuperación de las diferentes actividades económicas y el contexto adverso en la economía mundial.

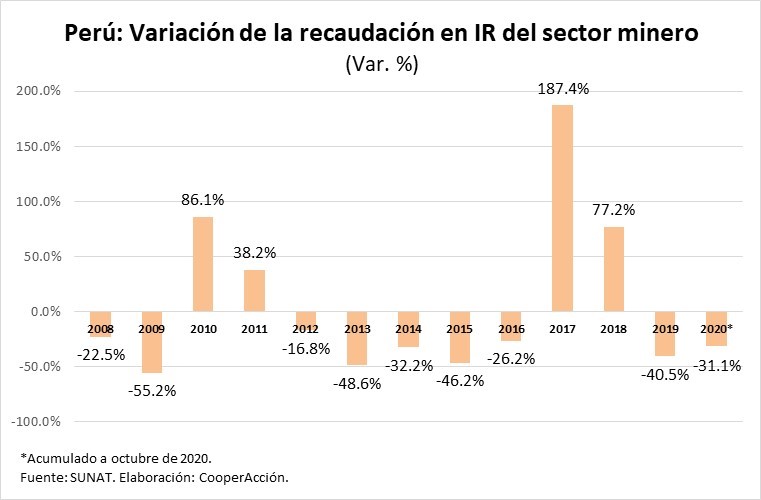

En el caso del pago del Impuesto General a la Renta (IGR) de tercera categoría del sector minero, éste disminuyó en -31.1% en el acumulado a octubre respecto al mismo período en el 2019.

Al analizar la estructura porcentual del IGR de tercera categoría, se observa que en el acumulado a octubre el subsector minero disminuyó ligeramente su participación llegando a apenas el 10.4% respecto al total recaudado.

Por otro lado, el aporte del sector minero al total de tributos recaudados por el Estado peruano registra una participación de 6.9% en el acumulado hasta octubre del 2020, muy lejos del pico alcanzado el año 2007, en pleno súper ciclo de precios de las materias primas.

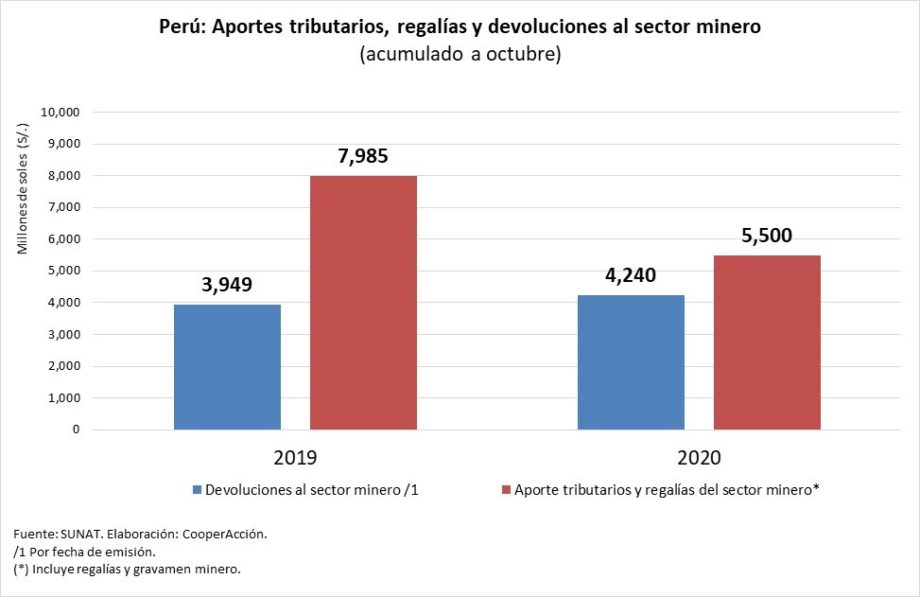

Respecto a los aportes y devoluciones tributarias del sector minero, en el acumulado hasta octubre se registró un aporte de S/. 5,500 millones y devoluciones por S/. 4,240 millones, que en suma resultaron en un aporte neto del sector de apenas S/. 1,260 millones.

Recordemos que en los últimos años se ha observado una tendencia creciente de las devoluciones tributarias. Tal es así, que en 2019 se alcanzó el récord histórico de devoluciones totales por un monto de S/. 17,131 millones.

En el contexto actual, la información tributaria se presenta como un buen indicador para analizar la evolución de la economía. El Perú presenta una presión tributaria estructuralmente baja para los promedios internacionales. Estos resultados, tomados en conjunto, son responsabilidad tanto de la política tributaria como de la administración tributaria.

Como varias veces lo hemos mencionado, en lo que va del presente siglo, los mejores resultados en materia de presión tributaria se han obtenido durante coyunturas internacionales favorables; es decir, durante el alza del precio de los commodities que exportamos, lo que ha determinado el incremento de los ingresos fiscales. la recuperación de la economía y de los ingresos fiscales dependerá del éxito que se alcance en el control de la pandemia.

En consecuencia, los instrumentos de alivios y beneficios tributarios tendrán que ser implementados de manera muy selectiva y en extremo controlada y fiscalizada. Ello obliga a que la sociedad en su conjunto se mantenga vigilante frente a excesos en la política tributaria que terminen beneficiando a un grupo reducido de grandes empresas o grupos económicos. Si algún aspecto positivo puede tener la actual crisis económica y sanitaria, es el haber puesto en evidencia la escandalosa fragilidad institucional en países como el nuestro. En el plano de la política tributaria, lo que no se reformó y corrigió en períodos de bonanza, tendrá que hacerse en medio de una de las peores crisis que nos ha tocado vivir.