Cuando volvamos a la “Normalidad” (1): La Presión Tributaria en tiempos del coronavirus

Por César Flores Unzaga, miembro del Grupo de Justicia Fiscal Perú

En un artículo reciente, “Salud pública, dignidad democrática”, Juan Carlos Tafur hacía una descripción de la precariedad de nuestro sistema de salud pública con miles de profesionales con bajos sueldos, logística deficiente, trato indigno a los pacientes, etc. Aspectos que debemos cambiar si queremos darle viabilidad democrática al país y que se hacen más evidentes en el actual contexto de respuesta a la expansión del coronavirus. Pero ¿será posible financiar una reforma integral del sistema de salud en el Perú?

En su artículo, Tafur nos describía a los peruanos y peruanas como ‘hijos ilegítimos de un Estado que no es capaz de asegurarles una existencia sana básica’ y señalaba acertadamente que ‘es obligación de un Estado moderno brindar equitativa y suficiente salud pública a sus ciudadanos’. Por último, remarcaba que en Chile el gasto público per cápita en salud es casi el triple en comparación con el Perú, y aun así, la insatisfacción ciudadana en su sistema de salud es un eje central de las recientes protestas sociales en el país del sur.

En las últimas dos décadas, el Perú se ha mostrado como uno de los países que mejor hizo su tarea en materia macroeconómica en América Latina: crecimiento del PBI por encima del promedio, baja inflación, cuentas fiscales y endeudamiento público bajo control, reservas internacionales en constante crecimiento, entre otros. Sin embargo, poco se ha mencionado que nuestra presión tributaria es una de las más bajas de la región y a nivel global.

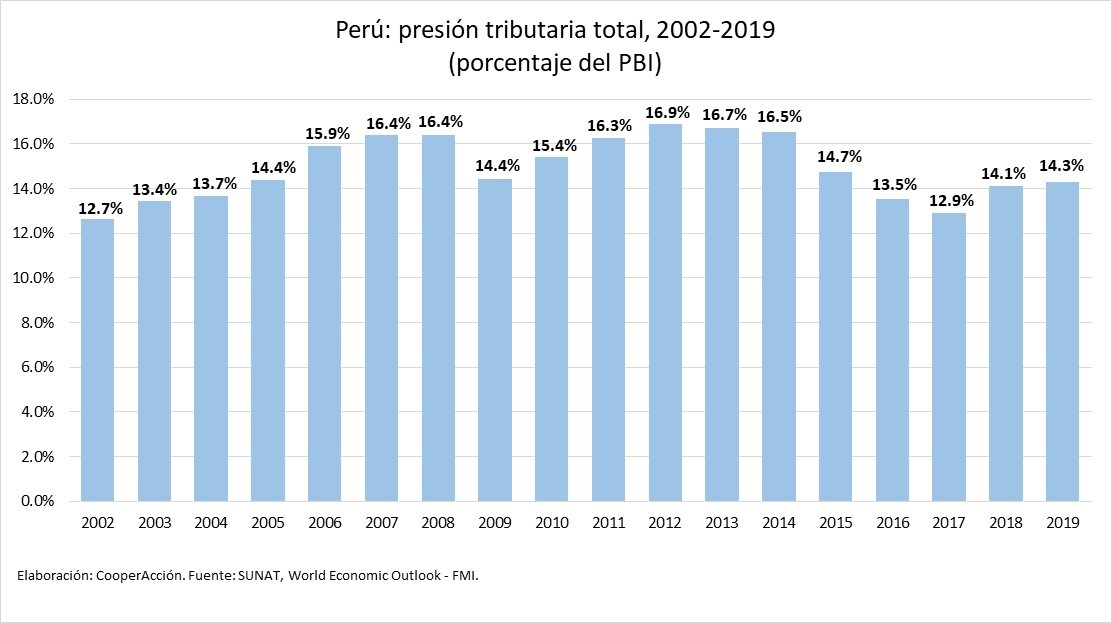

La presión tributaria es una medición que compara a todos los impuestos recaudados en un país como porcentaje de su PBI nacional. Como señala el presidente del Consejo Fiscal, Waldo Mendoza, desde hace medio siglo tenemos una presión tributaria en el Perú que da vueltas alrededor del 14% del PBI[1]. Actualmente en América Latina el promedio es de 23% y en los países de la OCDE llega a 34% del PBI, incluso estamos rezagados respecto a los otros países de la Alianza del Pacífico, como Colombia y Chile cuya presión tributaria se ubica entre el 18% y 21% del PBI.

Como se muestra en el siguiente gráfico, ni siquiera en el mejor momento del boom de precios de los minerales el Perú logró alcanzar una presión tributaria alta. Sólo alcanzó un punto máximo de 16,9% en 2012.

El tamaño del Estado en cada país se puede evaluar en función de la presión tributaria; es decir, en función del total de impuestos que el Estado recauda y que son los que financian la mayor parte del gasto público en educación, salud, seguridad, infraestructura, etc. Claramente, las cifras mostradas nos indican que el Estado peruano es comparativamente pequeño y atraviesa serias dificultades para financiar el bienestar general del país.

Una reforma integral del sistema de salud pasa, en primer lugar, por resolver este escollo histórico. De hecho, si el Perú hubiese alcanzado una presión tributaria mínima de 18% del PBI, tal como sucede en otros países de la región, hubiésemos logrado una recaudación adicional acumulada entre el 2002 y 2019 de 252,000 millones de soles adicionales. Este año 2020 el presupuesto público en salud inició con 18,494 millones de soles y al momento de escribir este artículo se ha logrado incrementar hasta 20,627 millones de soles con el fin de afrontar la crisis sanitaria como consecuencia del COVID 19.

A comienzos de este año la Ministra de Economía y Finanzas anunció que el año 2019 el Perú cerró con una presión tributaria de 14.2% del PBI, mientras que para el 2020 se esperaba llegar a 14.9% y el 2021 a 15.4%. Estas cifras de recaudación anunciadas nos ubican bastante lejos del Estado moderno al que aspiramos llegar.

El Estado, de manera coherente, ha procurado mantener todos estos años la disciplina fiscal, es decir, no gastar más allá de sus ingresos. Básicamente, esto es lo que nos permite ahora contar con algunos ahorros para enfrentar la crisis del coronavirus. Sin embargo, no debemos dejar de ocultar que, en paralelo, se han hecho pocos esfuerzos para elevar la presión tributaria sin lo cual no podremos atender, ni ahora ni más adelante, a sectores clave como el de salud. En efecto, en un estudio del Consejo Fiscal se señalaba que el Perú era el único país de la Alianza del Pacífico que no había realizado ninguna reforma tributaria integral en los últimos diez años.

¿Por qué no se ha logrado elevar la presión tributaria? Esto se debe a una combinación de factores: la elusión tributaria practicada principalmente por grandes empresas; la evasión tributaria que involucra principalmente al sector informal; los beneficios tributarios no justificados que favorecen a varios sectores económicos; las grandes deudas tributarias no cobradas; la incapacidad para captar una mayor porción de las sobreganancias mineras en casi 10 años de precios altos; el lento avance en el fortalecimiento de la SUNAT, etc.

Ahora que estamos en plena emergencia del cororonavirus, la paralización parcial de la economía nacional y mundial nos llevará a vivir una profunda recesión económica que se prolongará, por lo menos, hasta el próximo año. Se viene un escenario de menor recaudación, además se prevén excepciones tributarias que buscarán salvar las economías familiares y las de las empresas. Todo esto es comprensible en este contexto y seguramente la presión tributaria del Perú caerá por debajo del 13% del PBI, lo cual sólo ha sucedido en cuatro ocasiones desde 1980 en los peores momentos de crisis.

Una propuesta para la recaudación: el impuesto al patrimonio

Una de las pocas medidas que podría evaluarse en medio de esta crisis para captar más recursos fiscales, y de este modo, atenuar la caída de la recaudación general que se nos viene ineludiblemente es la creación del llamado impuesto al patrimonio. Este impuesto se aplica en varias economías avanzadas y también en la región, de hecho, en Colombia se creó el año 2019 y grava a todas las personas naturales que tengan un patrimonio líquido mayor a 5,000 millones de pesos colombianos, lo que equivale a 4.2 millones de soles aproximadamente[2].

El financiamiento de las diversas medidas para atenuar la crisis del coronavirus requiere de una acción solidaria de todos los actores de la sociedad, y más allá de las colectas voluntarias que ya se vienen produciendo, un impuesto de este tipo ayudaría a que quienes “más tienen” sean quienes más contribuyan en este momento crítico, lo cual es coherente con la postergada aspiración de contar en el Perú con un sistema tributario progresivo.

De acuerdo a De Echave y Flores, a diferencia de lo que ocurre en los países industrializados, en el Perú la recaudación fiscal se sustenta principalmente en impuestos indirectos (tales como el IGV), los cuales son considerados impuestos regresivos, pues gravan más a los que menos tienen. En los países de mayor desarrollo, en cambio, los ingresos fiscales provienen principalmente de la recaudación de los impuestos directos (tales como el impuesto a la renta o al patrimonio), considerados impuestos progresivos en la medida que gravan más a los contribuyentes de mayores ingresos. El principio de equidad tributaria recomienda que los sistemas tributarios se sostengan fundamentalmente en la recaudación de impuestos directos.

Cuando volvamos a la “normalidad”, luego de la emergencia del coronavirus, debemos ser conscientes de que nuestro sistema tributario debe cambiar. Nuestros esfuerzos deberán dirigirse a salir de la normalidad del 14% de presión tributaria. Solo una mayor recaudación nos garantizará tener mejores condiciones de vida, con salud para todos y todas.

27 de marzo de 2020

[1] Diario Gestión 14/11/2019.

[2] El patrimonio líquido está conformado por el total de sus activos (bienes o derechos) restándole las deudas vigentes a esa misma fecha. Además, las personas declarantes del impuesto al patrimonio pueden restar de la base del impuesto, hasta 13.500 UVT (alrededor de 390,000 soles), correspondientes al valor patrimonial del inmueble donde habitan. (Fuente: Dinero.com del 5/9/2019).

Compartir: