ECONOMÍA Y MINERÍA

El Producto Bruto Interno y la minería

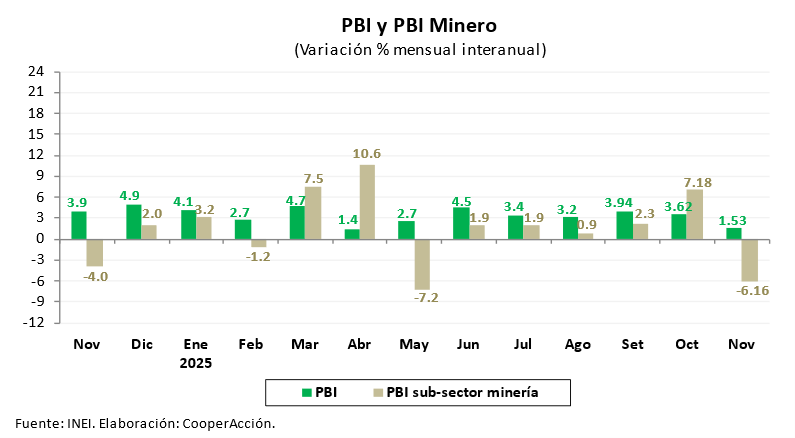

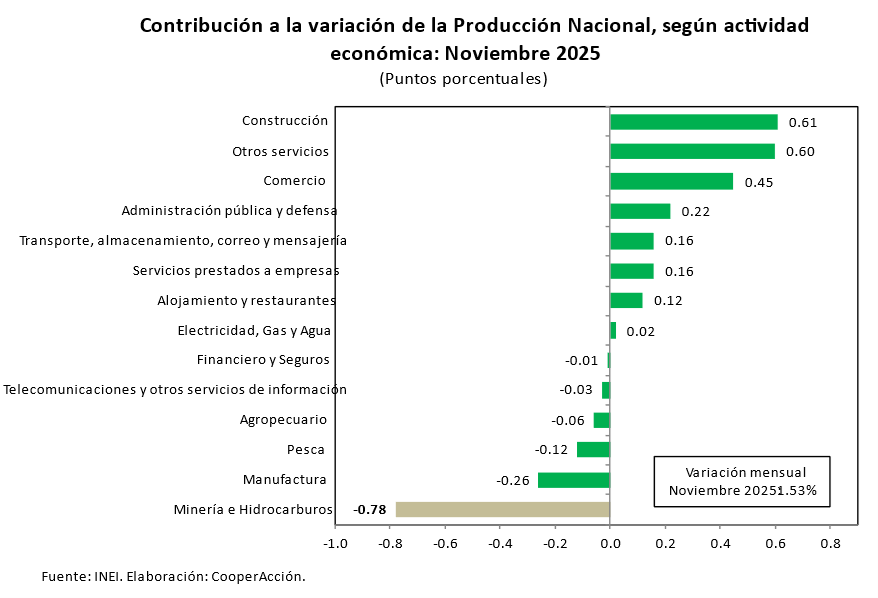

El reporte mensual del Instituto Nacional de Estadística e Informática (INEI) da cuenta de que en noviembre de 2025 se registró un aumento en el Producto Bruto Interno (PBI) de 1.53% respecto al mismo mes del 2024.

El modesto crecimiento se explica por el desempeño positivo de los sectores Construcción, Otros Servicios, Comercio, Administración Pública y Defensa, Transporte, Servicios Prestados a Empresas, Alojamiento y Restaurantes y Electricidad, Gas y Agua.

La minería metálica cayó 6.16% respecto al mismo periodo del 2024.

Los siguientes sectores aportaron negativamente a la producción: Financiero y Seguros, Telecomunicaciones, Agropecuario, Pesca, Manufactura y Minería e Hidrocarburos.

¿Cómo va la producción por metales?

A continuación, hacemos un recuento de la producción de los principales metales de exportación.

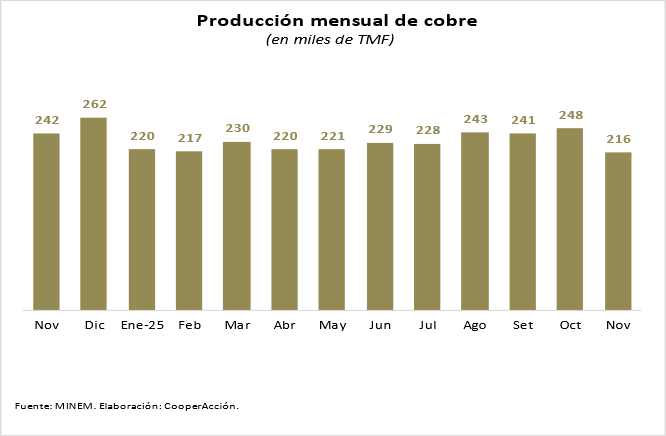

En noviembre de 2025, la producción de cobre alcanzó las 216 mil toneladas métricas finas (TMF), 11.2% por debajo del mismo periodo de 2024. En cuanto a la variación mensual, también se registró una disminución de 12.9%.

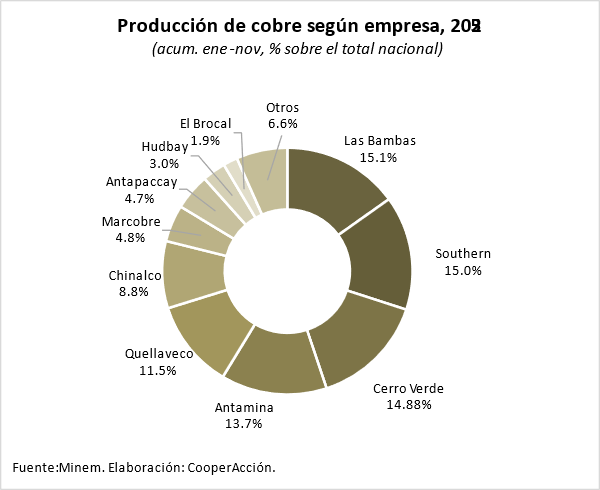

Las Bambas se mantiene como el principal productor de cobre en el país, con una participación del 15.1% del total nacional. Le siguen Southern Perú Copper Corporation, con sus unidades de Toquepala y Cuajone (15.0%), Sociedad Minera Cerro Verde (14.88%), y Antamina (13.7%).

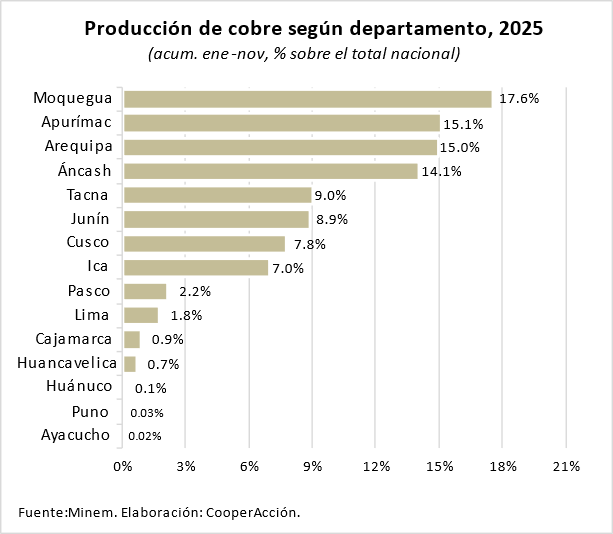

En cuanto a las regiones productoras de cobre, Moquegua lidera el ránking con un 17.6% del total nacional, sobre todo con las unidades de Cuajone y Quellaveco. Le siguen Apurímac con 15.1%, Arequipa con 15.0% y Áncash con 14.1% de participación del total nacional.

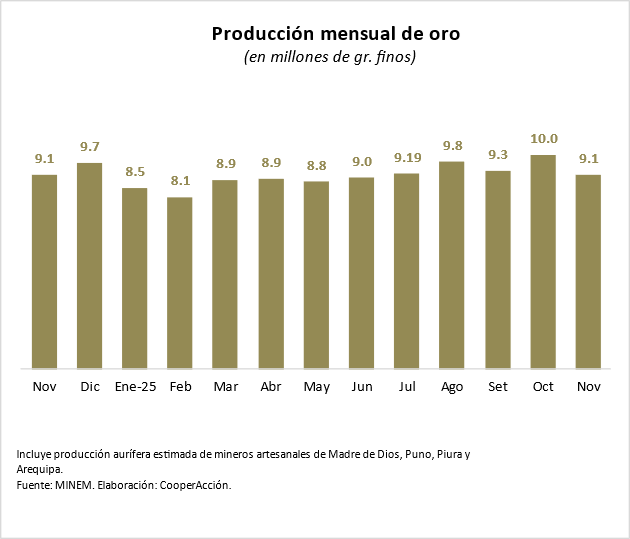

Por su parte, la producción de oro alcanzó 9.1 millones de gramos finos en noviembre. Este volumen representa una caída de 2.7% respecto del mismo periodo de 2024 y de 9.4% respecto del mes anterior.

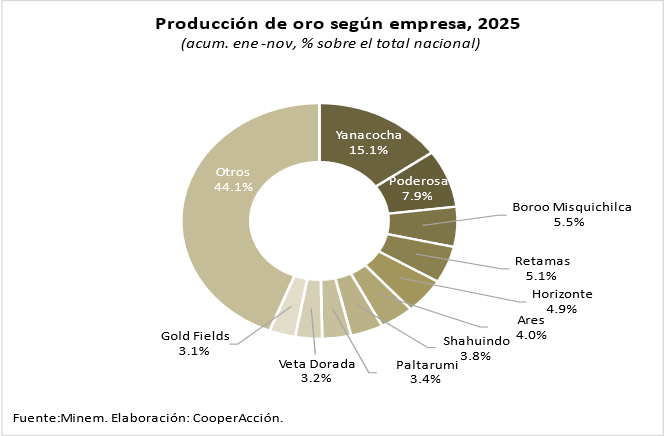

Minera Yanacocha S.R.L. mantiene el liderazgo de la producción aurífera a nivel nacional con 15.1% del total. Le sigue Minera Poderosa, con 7.9%, Boroo Misquichilca S.A. y Retamas, con 5.5% y 5.1% respectivamente. Empresas como Retamas, Horizonte, Ares, Shauindo, Paltarumi, Veta Dorada y Gold Fields, se mueven en el rango de una participación entre el 3% y menos del 5%.

Cabe destacar que el grupo de productores agrupados en el rubro Otros, representa el 44.1% de la producción nacional.

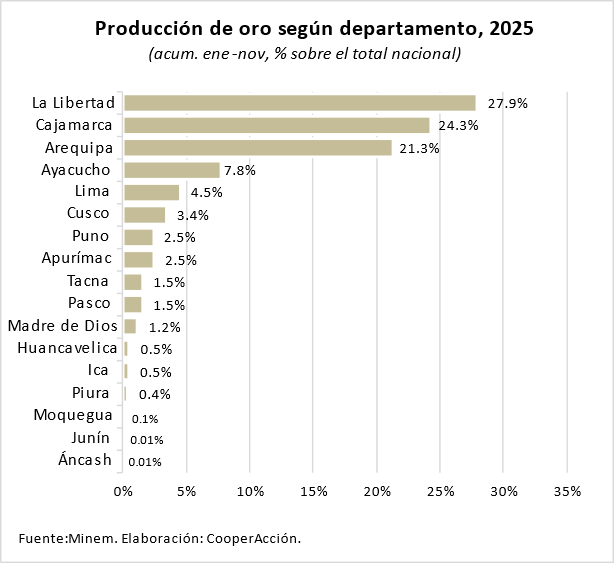

La producción aurífera por departamentos muestra a La Libertad en primer lugar, con casi la tercera parte del total nacional (27.9%). Le siguen Cajamarca, con 24.3% y Arequipa, con 21.3%.

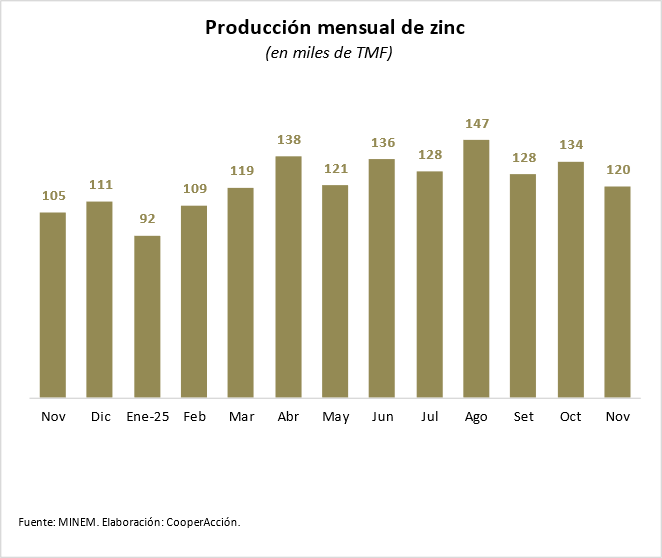

En noviembre de 2025, la producción nacional de zinc alcanzó las 120 mil toneladas métricas finas (TMF), siendo esta cifra 13.7% mayor que el mismo periodo del 2024. En cuanto a la variación mensual, se registró una disminución de 10.6% en la producción entre octubre y noviembre de 2025.

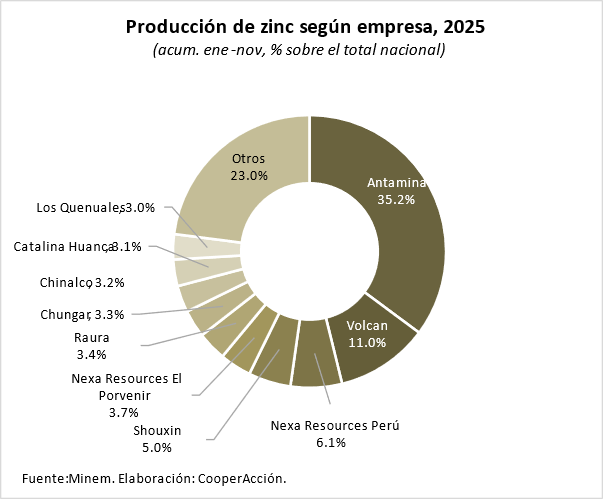

Compañía Minera Antamina S.A. lideró la producción de zinc, con 35.2% del total nacional. Le siguen Volcan, con 11% de participación, Nexa Resources Perú con 6.1% y Shouxing con 5.0%. El mercado de zinc también presenta una participación elevada por parte del grupo de empresas de menor envergadura, agrupadas en el rubro Otros, ocupando el 23% de la producción nacional.

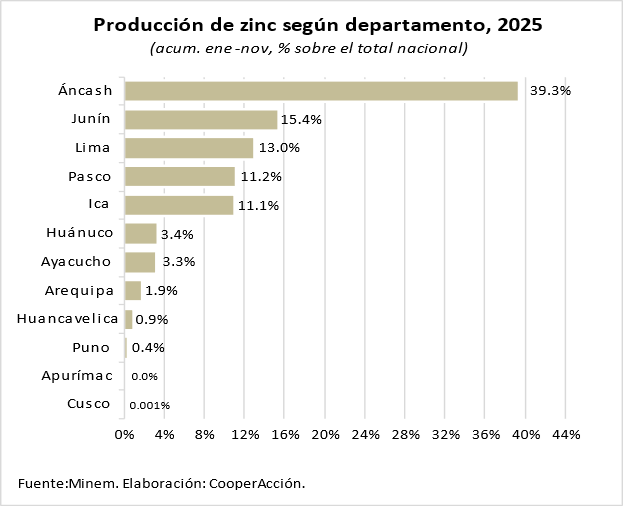

A nivel departamental, la producción de zinc es encabezada por Áncash, con 39.3% del total nacional. Le siguen Junín, Lima y Pasco, con 15.4%, 13% y 11.2%, respectivamente.

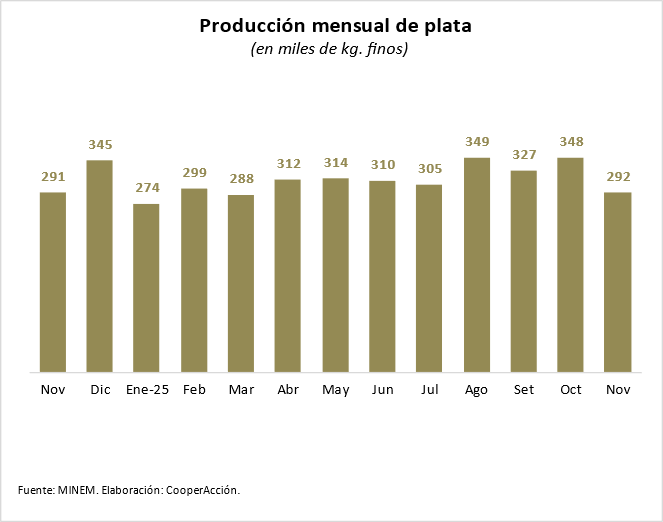

La producción de plata alcanzó los 292 mil kg finos en noviembre de 2025, lo que representa un ligero incremento en relación al mes de noviembre de 2024.

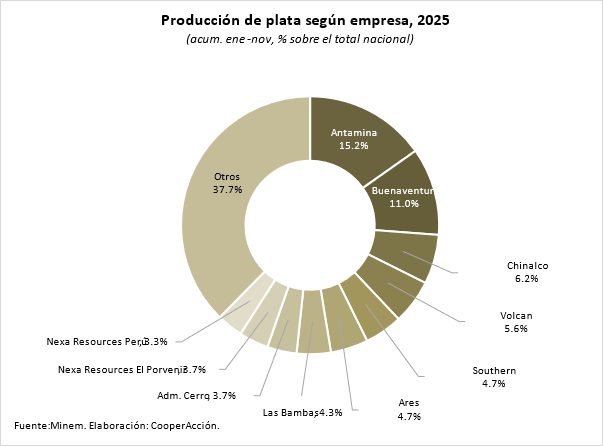

En cuanto a la producción según empresas, Antamina lidera el mercado nacional de plata con 15.2% de la producción nacional. Le siguen Buenaventura con 11%, Minera Chinalco Perú con 6.2%, Volcan con 5.6%, Southern con 4.7%, entre otras. El 37.7% de la producción nacional se encuentra en el rubro Otros, con un total de 87 empresas de menor envergadura. Con el aumento de la cotización de la plata, varios proyectos de exploración se están reactivando, al mismo tiempo que empresas pequeñas y medianas buscan aumentar su capacidad de producción.

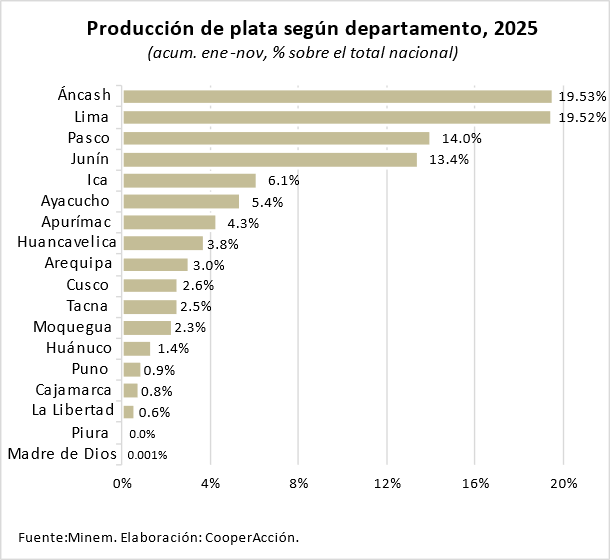

Áncash y Lima lideran el ranking de producción de plata con 19.53% y 19.52% respectivamente. Pasco y Junín ocupan el tercer y cuarto puesto con 14% y 13.4%. Finalmente, en quinto lugar, se ubica Ica con el 6.1% de la producción nacional.

Las cotizaciones y sus tendencias

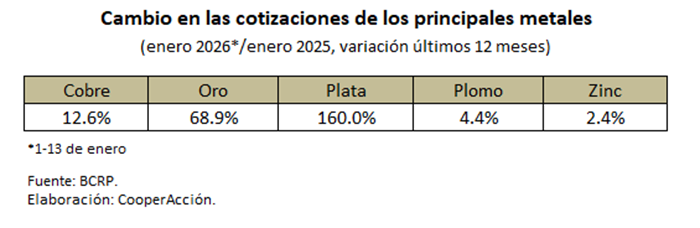

En los últimos 12 meses, las cotizaciones internacionales de los cinco metales monitoreados por CooperAcción registraron aumentos. El mayor incremento ha sido el de la plata: 160% respecto al mes de enero 2025; le sigue el oro, con un aumento de 68.9% en el mismo período. Otras cotizaciones registraron aumentos moderados: el cobre con 12.6%, plomo con 4.4% y zinc con 2.4%.

La cotización del cobre sigue batiendo récords en el inicio del nuevo año. En la primera semana de enero superó, por primera vez, los US$ 6 dólares la libra, en un contexto de disminución de la oferta y un aumento de la demanda proveniente de varios frentes. A los aspectos estructurales vinculados a la transición energética, la presión de las principales economías globales por acceder al suministro de los minerales estratégicos, etc., se le añade el aumento de los presupuestos de defensa a escala global, como consecuencia de las crecientes tensiones geopolíticas. Como señalan varios expertos, equipamientos militares de última tecnología dependen de sistemas electrónicos que tienen un importante contenido de cobre, entre otros minerales.

La cotización del oro alcanzó un promedio de US$ 4471 por onza troy, lo que representa un incremento de 68.9% en los últimos doce meses como se mencionó previamente.

Este máximo histórico se explica por las crecientes tensiones geopolíticas y, por consecuencia, una mayor demanda del metal amarillo como valor de refugio. Asimismo, cabe anotar otros factores, como la disminución de los rendimientos de los Bonos del Tesoro de los Estados Unidos y la depreciación del dólar.

Finalmente, el zinc tuvo una cotización promedio de US$ 1.33 por libra en enero de 2026, lo que representa una disminución de 6.99%, respecto de diciembre 2025. Esta disminución se presenta luego del registro de datos negativos del sector inmobiliario en China, la depreciación del dólar y un fuerte incremento de los inventarios en la Bolsa de Metales de Londres. Cabe precisar que el Grupo Internacional del zinc y el plomo reportó un incremento significativo de la producción de ambos metales.

¿Cómo van las inversiones mineras?

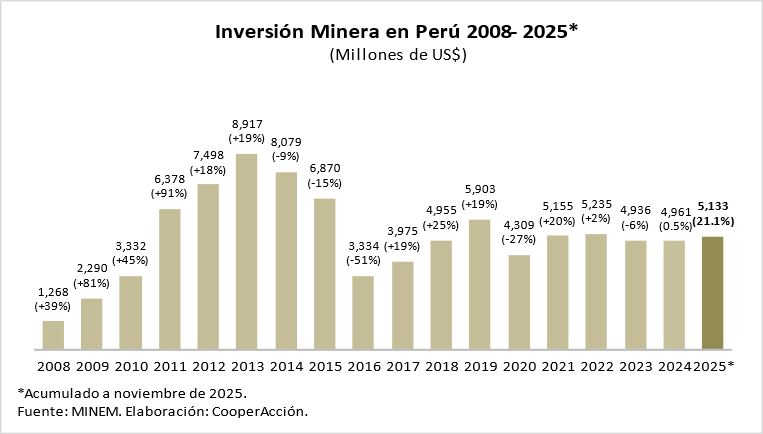

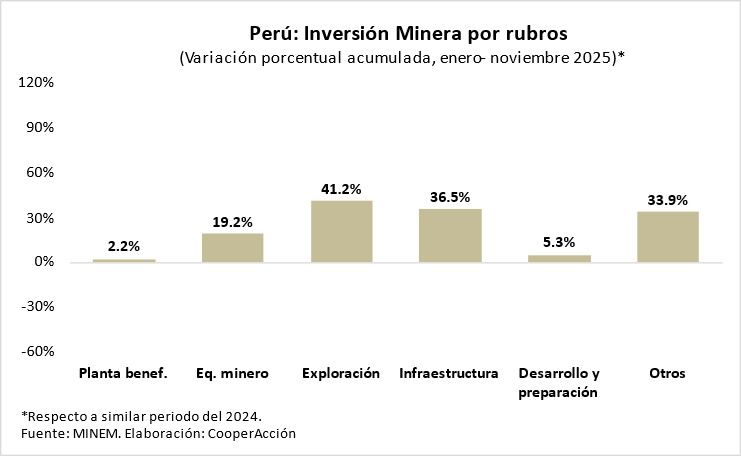

Hasta noviembre de 2025 se registró una inversión acumulada en minería valorizada en US$ 5133 millones, lo que representa un aumento de 21.1% en relación a igual período del año anterior. Además, debemos hacer notar que, con la información hasta el mes de noviembre, ya se ha superado la inversión acumulada de todo el año 2024 y es probable que se alcance o se supere ―con las cifras a diciembre― el nivel más alto del último quinquenio.

De manera desagregada, la inversión en exploración experimentó una variación del 41.2%, respecto del año anterior. Le siguieron los rubros de Infraestructura (36.5%), Otros (33.9%), Equipamiento Minero (19.2%), Desarrollo y Preparación (5.3%) y Planta Beneficio (2.2%).

La inversión en exploración minera en el mes de noviembre sumó US$ 97 millones y estuvo liderada por empresas mineras como Shougang Hierro Perú S.A.A. (US$ 28 millones), Compañía Minera Zafranal S.A.C. (US$ 15 millones), Compañía Minera Poderosa S.A. (US$ 6 millones), Marcobre S.A.C. (US$ 5 millones) y Compañía Minera Antamina S.A. (US$ 4 millones).

¿Cómo van las exportaciones mineras?

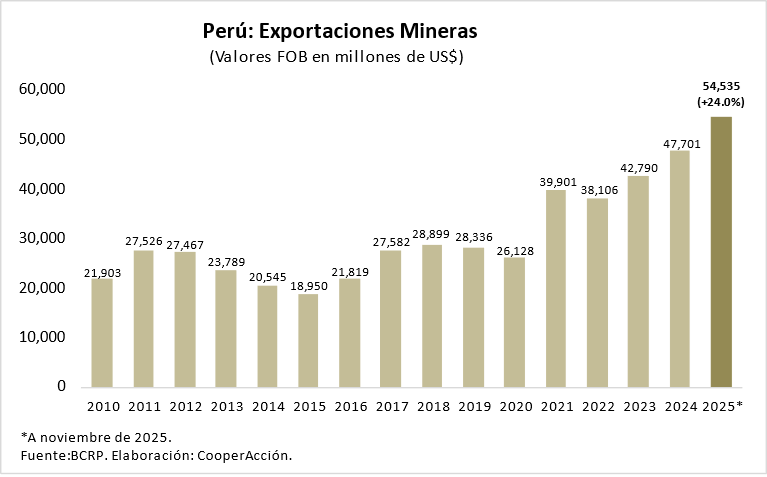

Hasta noviembre de 2025 las exportaciones mineras se han incrementado en 24% respecto al mismo periodo de 2024. Entre enero y noviembre, el subsector minero lideró las exportaciones de productos tradicionales en términos de valor FOB, alcanzando US$ 54 535 millones (88.7% de las exportaciones totales de productos tradicionales).

En el mes de noviembre, las exportaciones mineras crecieron 16.2% respecto del mismo mes en 2024. Este incremento se explica principalmente por las altas cotizaciones internacionales de los principales minerales de exportación: el cobre y el oro lideraron las exportaciones mineras con valores FOB de US$ 2533 millones y US$ 2295 millones, respectivamente.

Pese a que falta registrar la cifra del mes de diciembre, el año 2025 nuevamente se ha batido otro récord de exportaciones mineras. Las altas cotizaciones del oro, el cobre y la plata son el factor clave que explica el valor alcanzado.

¿Cómo va la recaudación?

La recaudación general del año 2025 registra una variación en términos reales[1] de 27.5%, comparado con el mismo período del año pasado (enero – diciembre 2024). Los Ingresos Tributarios (que constituyen el 87.5% del total recaudado) presentaron una variación real de 19.4%.

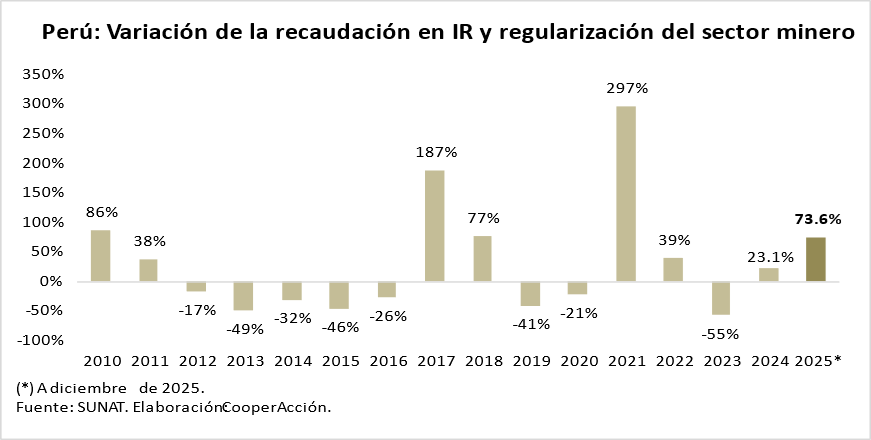

En relación con el aporte tributario minero, el pago del Impuesto a la Renta (IR) de tercera categoría de este sector, incluida la regularización, se incrementó en 73.6% hasta diciembre de 2025.

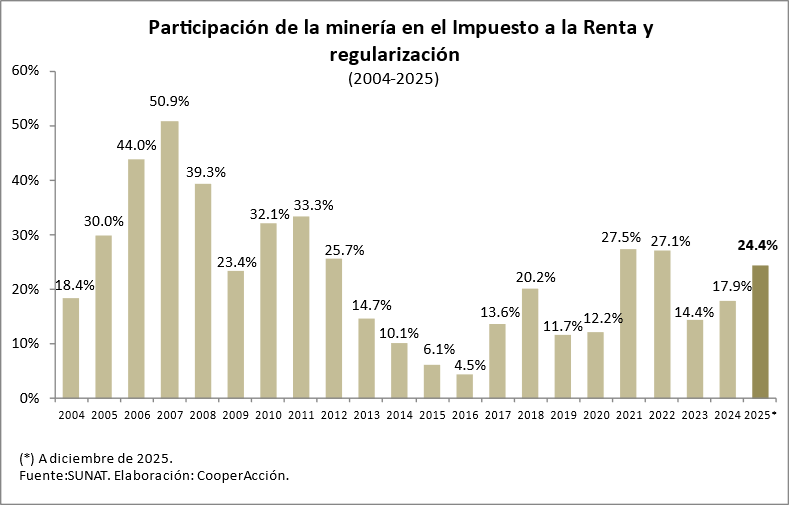

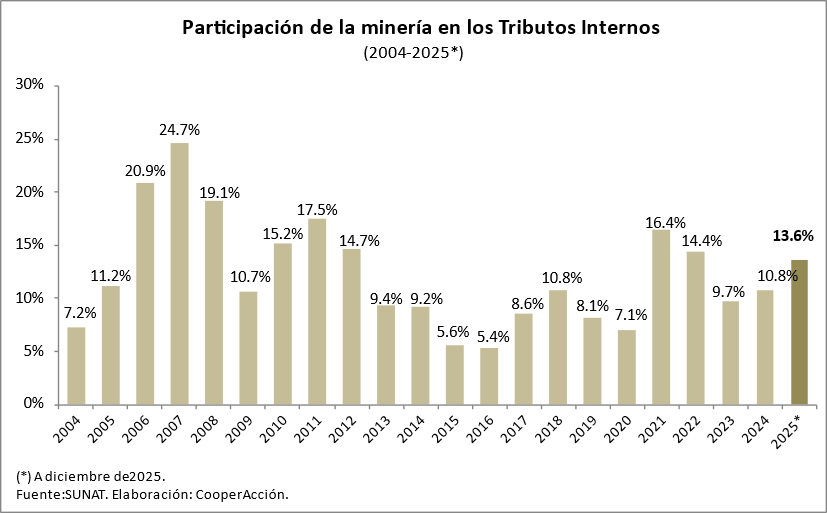

Al analizar la estructura porcentual del IR de tercera categoría, incluida la regularización, se observa que el sector minero llega a representar el 24.4% del total recaudado por este concepto, todavía muy por debajo del aporte del año 2007 (50.9%).

Por otro lado, la minería ha aportado 13.6% al total de ingresos tributarios recaudados en 2025, igualmente, todavía muy por debajo del monto alcanzado el año 2007 (24.7%). En un contexto de precios récord, llama la atención que el aporte tributario de la minería no se acerque a los años del superciclo anterior (2003-2012).

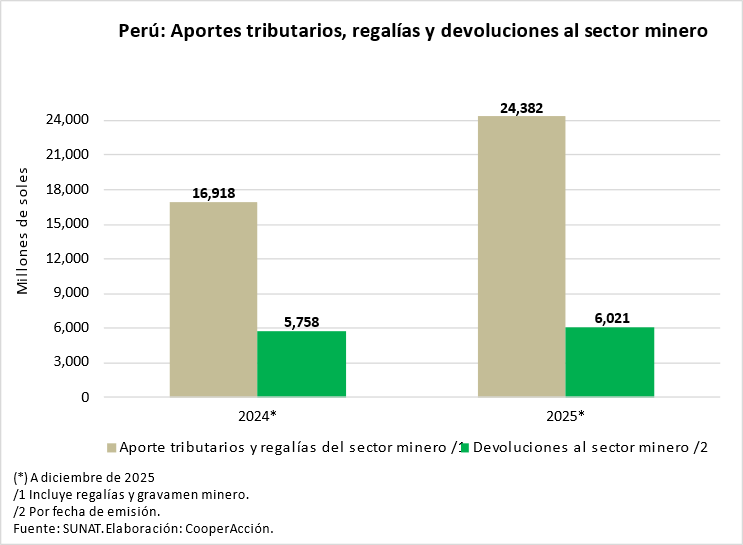

En 2025, el sector minero registró un aporte total ―aporte tributario más regalías― de S/ 24 382 millones y devoluciones por S/ 6021 millones, lo que significa un aporte neto de S/ 18 361 millones. En el 2024, el sector minero registró un aporte neto de S/ 11 160 millones.

El aporte neto del sector minero creció 64.52% entre 2024 y 2025, ligado al aumento de las cotizaciones internacionales y, por ende, al flujo de ingresos extraordinarios de esta bonanza minera.

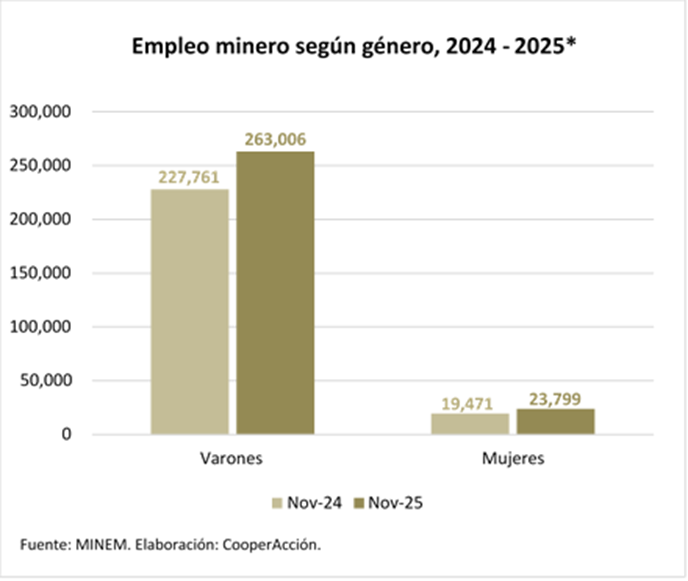

¿Cómo va el empleo minero?

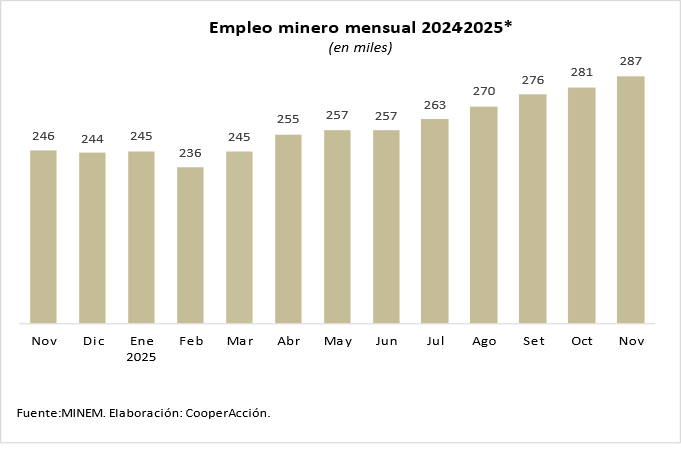

El empleo minero ha seguido creciendo, aunque a tasas moderadas. En noviembre se registró un crecimiento de 16.8% respecto del mismo periodo del año pasado. Según el boletín estadístico del Ministerio de Energía y Minas, en el sector minero formal laboran 286 805 personas.

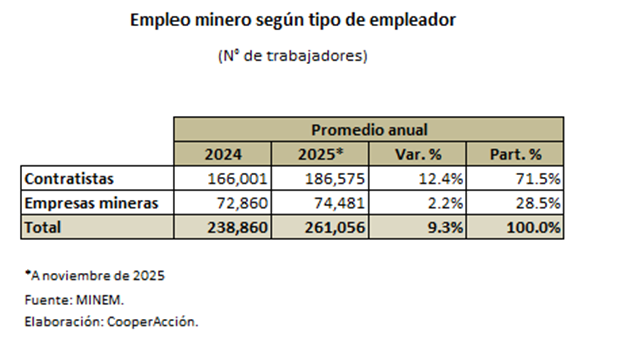

Del total de trabajadores empleados en la minería peruana, el 71.5% trabaja a través de empresas contratistas, mientras que apenas el 28.5% tiene una relación directa con las empresas mineras.

En noviembre de 2025, los empleos de las contratistas aumentaron en un 12.4% y los empleos directos con las empresas mineras aumentaron en un 2.2% (en comparación con noviembre de 2024).

El ranking de regiones con el mayor número de trabajadores mineros no ha variado: Arequipa lidera, con 16.3% del total de trabajadores a nivel nacional; le sigue Moquegua, con 8.8% (+0.2% desde el último mes) y, en tercer lugar, está La Libertad, con 8.3% (+0.1%).

Las principales empresas en estas regiones son las mismas que en el periodo anterior: Sociedad Minera Cerro Verde S.A.A., Anglo American Quellaveco S.A. y Compañía Minera Poderosa S.A.

Al desagregar las cifras por género, la participación de mujeres sigue estando por debajo del 10%: las cifras a octubre muestran una participación de mujeres en las labores mineras de apenas el 8.3% del total. Esta cifra es 0.4% mayor que la participación de mujeres en 2024, que apenas llegaba al 7.9% del empleo minero nacional.

[1] Descontando la inflación.