Tributación minera, cosas del Orinoco

José De Echave y Adriana Huamán Belaunde

En un contexto de precios de metales llegando a máximos históricos, en el cual se esta discutiendo el posible desarrollo de un nuevo superciclo de precios, revisar el aporte del sector minero en el marco tributario es importante. Gracias al aumento de las cotizaciones de metales como el cobre y el oro, incluso por encima de la cotización internacional del superciclo previo (ver gráfico 1 y 2), el sector minero logró en 2024 un aumento de 41% en ingresos extraordinarios (en comparación a los ingresos registrados en 2023)[1]. Aun considerando el contexto favorable, ¿se refleja esta variable en un aumento del aporte tributario?

Desde CooperAcción le damos seguimiento permanente a varios indicadores clave vinculados a la minería[2]. Uno de ellos es el aporte tributario, tomando en cuenta tres indicadores principales: la participación de la minería en el Impuesto a la Renta; en el total de Tributos Internos; y en la presión tributaria.

¿Qué es lo que está pasando con el desempeño tributario de la minería? Vamos a tomar en cuenta estos tres aspectos en el análisis.

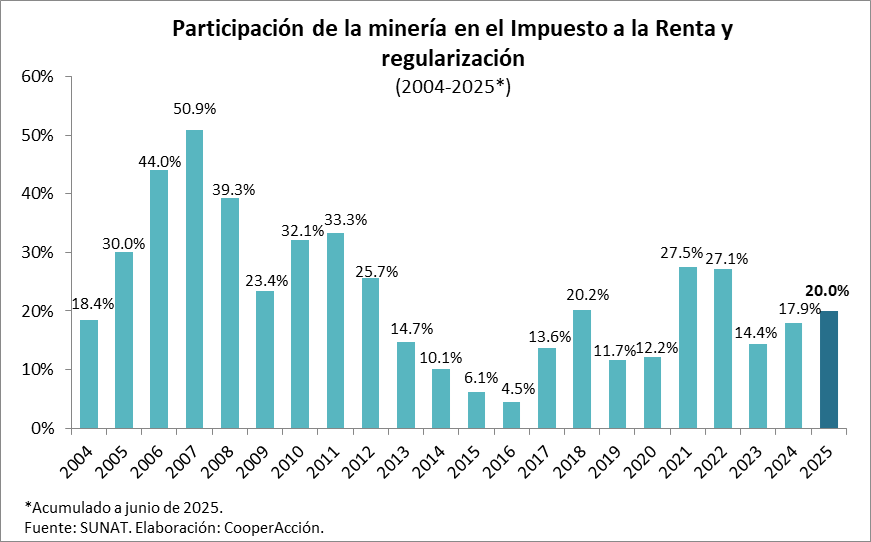

En cuanto a la participación de la minería en el Impuesto a la Renta, se puede apreciar en el siguiente gráfico una cierta recuperación en los dos últimos años, aunque todavía no se alcanzan los niveles del 2021 y 2022. Peor aún, estamos bastante lejos de los niveles alcanzados en pleno período del anterior superciclo de precios de los minerales (2003-2012). Como se puede apreciar, el año 2007, la minería representó el 50.9% de Impuesto a la Renta recaudado.

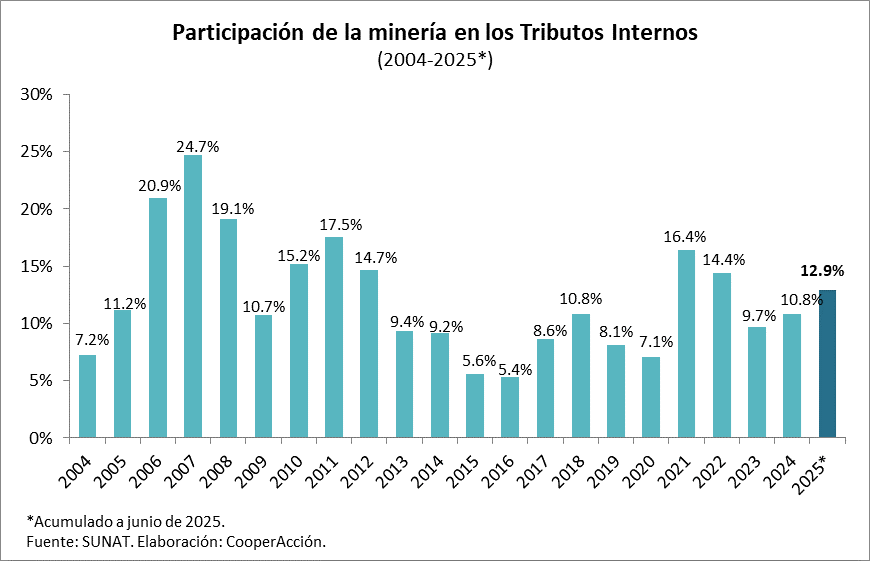

Lo mismo ocurre con la participación de la minería en el total de Tributos Internos. En los dos últimos años se muestra una cierta recuperación, pero todavía el aporte de la minería no alcanza el nivel de los años 2021 y 2022, menos aún el del año 2007 (casi un 25%).

¿Cómo va la presión tributaria?

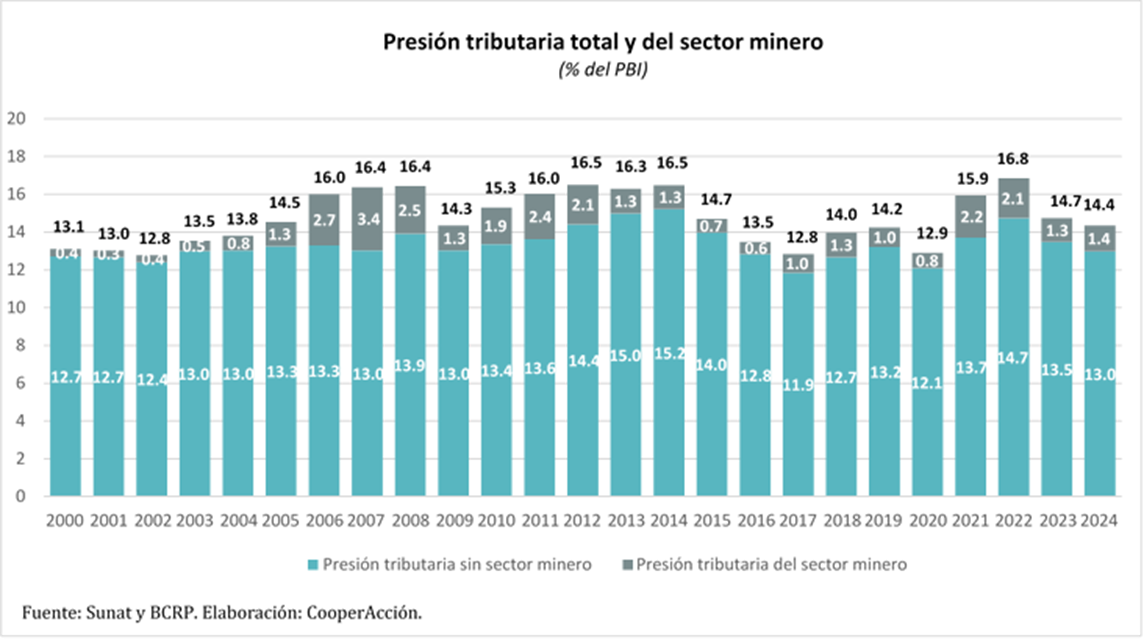

La fluctuación en la presión tributaria en las últimas décadas ha estado determinada en gran medida por la variación del aporte tributario del sector minero. Como se puede observar en el siguiente gráfico, durante el anterior superciclo de precios de los minerales (2003-2002), se observó una mayor participación del sector minero, lo cual influyó en los valores alcanzados en la presión tributaria total, teniendo nuevamente como año pico el 2007. Terminado el superciclo de precios (año 2013), el aporte de la minería cae, lo cual tiene un impacto en la presión tributaria de los años siguientes y alcanza su nivel más bajo en 2020, año de la pandemia y el confinamiento.

Luego del año 2020 y saliendo del confinamiento, la economía se recupera, se produce un rebote y, por consiguiente, los ingresos tributarios crecieron. Al reinicio de actividades, se le suma la subida de las cotizaciones de los principales minerales que el país produce, como el cobre y el oro. Es por eso que, entre 2021-2022, se observa un mayor aporte del sector minero a la presión tributaria total.

En 2023, las cotizaciones del cobre y del zinc caen, influyendo en la menor participación del sector minero en los ingresos tributarios y una menor presión tributaria, en comparación con el periodo 2021 – 2022. Además, la economía peruana entró en recesión, lo que impactó en la presión tributaria. En 2024, los precios retoman una tendencia alcista, situación que se mantiene hasta ahora.

La revisión del aporte de la minería a la presión tributaria total y la participación de este sector en la recaudación del Impuesto a la Renta y del total de Tributos Internos, plantea varias interrogantes: ¿por qué, estando en un contexto tremendamente favorable, con precios de los principales minerales históricamente altos, esto no se traduce en un mayor aporte tributario de la minería que se acerque a los niveles alcanzados en el pico del superciclo anterior (año 2007)?

Algunas pistas para encontrar respuestas en forma de interrogantes: ¿es un ciclo de precios diferente al anterior, quizás más acotado? ¿La depreciación acelerada de las inversiones recientes está operando? ¿La política tributaria para la minería, sobre todo las medidas aprobadas el 2011 no están funcionando o son claramente insuficientes? ¿La Sunat tiene un deficiente sistema de control y fiscalización y se está produciendo una importante subvaloración? ¿Las exportaciones ilegales de oro? ¿Todo esto junto? El debate está abierto.

[1] Revisar https://cooperaccion.org.pe/opinion/2025-estimacion-de-ingresos-extraordinarios-de-la-mineria/

[2] Ver boletín mensual Actualidad Minera del Perú y el Boletín Tributario.