El reto de mantener la sostenibilidad fiscal

Desde el ingreso del nuevo ministro de Economía y Finanzas, José Arista, se han propuesto una serie de medidas con el objeto de mejorar los indicadores fiscales. Entre las propuestas se mencionó la intención de presentar una norma de austeridad para el sector público, de tal manera que los gastos sean racionales.

A fines de marzo, se aprobó el Decreto de Urgencia (DU) N° 006-2024, mediante el cual se establecieron medidas extraordinarias en materia económica y financiera para la sostenibilidad fiscal, el equilibrio presupuestario y la eficiencia del gasto público, normativa que estará vigente solo por este año. En el artículo 5 de este DU, se estableció limitar gastos no críticos y el uso eficiente de los recursos de las entidades y empresas del Estado.

La disposición indica que “[…] el gasto devengado a nivel de pliego para el Año Fiscal 2024, por toda fuente de financiamiento, no puede incrementarse en más del monto devengado al cierre del Año Fiscal 2023 en las entidades del Gobierno Nacional señaladas en el Anexo II[1] […]”, en las específicas de gasto siguientes[2]: (i) servicio de telefonía móvil; (ii) viajes internacionales y viajes domésticos; (iii) vestuario, accesorios y prendas de vestir, textiles y acabados textiles, y calzado; (iv) servicio de publicidad y servicios de imagen institucional; (v) combustibles y carburantes; (vi) seminarios, talleres y similares organizados por la institución, atenciones oficiales y celebraciones institucionales, y otras atenciones y celebraciones; (vii) servicios de consultorías y similares desarrollados por personas jurídicas (DU N° 006-2024).

De igual manera, en este DU se incluyeron modificaciones presupuestarias para financiar: (i) acciones relacionadas a la gestión y operatividad de las entidades, (ii) la adquisición de maquinaria y equipo para una adecuada gestión del riesgo de desastres, y (iii) la atención de las contribuciones a la seguridad social del personal bajo el régimen de Contrato Administrativo por Servicios (CAS). Asimismo, se establecieron acciones para mitigar la contracción de la actividad económica mediante el financiamiento de inversiones y proyectos. También se dispuso el otorgamiento excepcional de adelanto de canon minero, entre otras decisiones tomadas en el marco de lograr la sostenibilidad fiscal, equilibrio presupuestario y la eficiencia del gasto público.

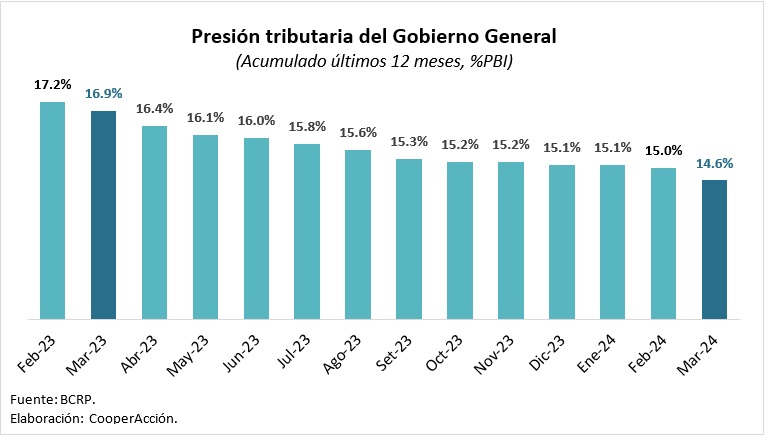

Se espera que esta medida ayude a revertir las tendencias que se vienen observado con la presión tributaria y el déficit fiscal. Ya que, por un lado, la presión tributaria continúa con una tendencia decreciente y ha alcanzado un valor de 14.6% del PBI en marzo de este año, 2.3 puntos porcentuales por debajo de lo presentado en el mismo mes del 2023.

Según la SUNAT[3], entre los factores determinantes de la recaudación observada en marzo, se encuentran los menores pagos a nivel de tributos aduaneros (por menores importaciones y menor tipo de cambio promedio) y los impactos generados por cambios normativos aplicados en ese mes como: (i) la postergación de la declaración y pago de la regularización del Impuesto a la Renta para las personas naturales y las empresas MYPES y del Impuesto a las Transacciones Financieras (Ley N° 31940); (ii) la libre disposición de fondos de las cuentas de detracciones perteneciente a las MYPES (Ley N° 31903); y (iii) la modificación de la aplicación de los intereses tanto en las devoluciones como en la actualización de las multas (Ley N° 31962).

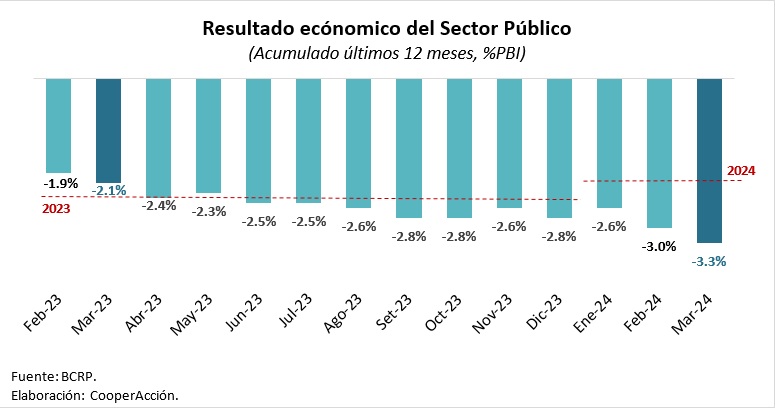

Y, por otro lado, el déficit fiscal ha continuado incrementándose y alcanzó a representar, en marzo de 2024, 3.3% del PBI. Este valor está 1.3 puntos porcentuales por encima del límite establecido por Ley para este indicador.

Sin embargo, cabe señalar que el Consejo Fiscal emitió un comunicado donde señala que el mencionado DU tendría un impacto limitado en la reducción del gasto público. Se estima que se tendría una reducción del marco presupuestario en aproximadamente 400 millones de soles (alrededor de 0.04% del PBI) en este año[4]. En ese sentido, el gobierno debe implementar otras acciones que incrementen los ingresos tributarios, para mantener la sostenibilidad fiscal.

Relacionado a ello, se ha mencionado recientemente que se está evaluando implementar la denominada “Tasa Netflix”, que ya se está vigente en varios países de la región[5] y; la modificación de la legislación vigente del impuesto a los juegos de apuestas deportivas online, de tal forma que se pueda incluir a las empresas internacionales de apuestas que operan en el territorio nacional[6]. Por último, cabe recalcar que todavía queda pendiente de aprobación la simplificación de los regímenes tributarios.

[1] https://cdn.www.gob.pe/uploads/document/file/6101040/5396258-anexo_ii_du006_2024.pdf?v=1711217438

[2] Cabe señalar, que se establecen ciertas excepciones en la normativa.

[3] Nota de prensa N° 023-2024.

[4] https://cf.gob.pe/documentos/comunicados/comunicado-n-02-2024-cf-comunicado-del-consejo-fiscal-respecto-de-recientes-medidas-adoptadas-en-materia-economica/

[5] https://gestion.pe/economia/netflix-en-peru-sunat-pone-otra-vez-en-la-mira-a-plataforma-de-streaming-para-que-pague-impuestos-tasa-netflix-igv-noticia/

[6] https://larepublica.pe/economia/2024/04/04/gobierno-propondra-que-casas-de-apuestas-deportivas-internacionales-tambien-paguen-impuestos-mincetur-mef-casa-de-apuestas-doradobet-betsson-apuesta-total-atmp-216896

Compartir: