ECONOMÍA Y MINERÍA

¿Cómo va la producción?

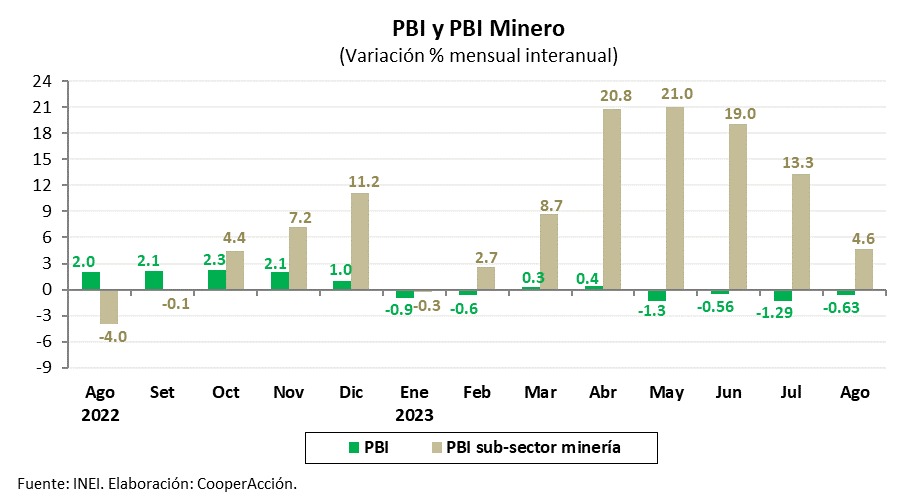

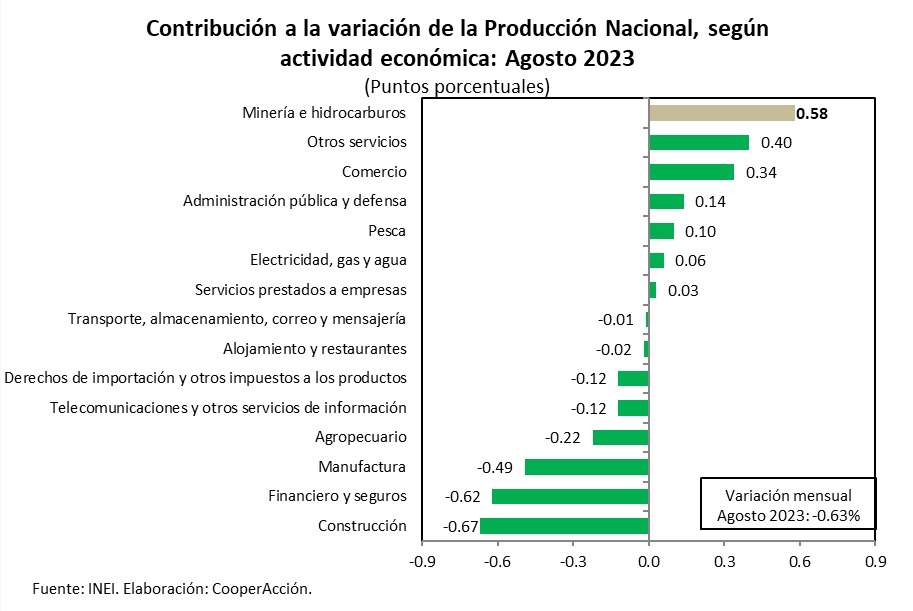

El reporte mensual de producción del Instituto Nacional de Estadística e Informática (INEI) da cuenta de que en el mes de agosto de 2023 se registró una caída en el PBI peruano de 0.63% respecto al mismo mes del año anterior. Es el sexto valor negativo en lo que va del año.

La producción nacional continuó siendo afectada en agosto por los impactos de El Niño (en el contexto de la agudización de la crisis climática global). Se presentaron resultados negativos en los sectores de construcción, financiero y seguros, manufactura, agropecuario, telecomunicaciones, alojamiento y restaurantes y transporte.

De este modo, en los últimos doce meses se observó un incremento acumulado de 0.25% del PBI; mientras que, en el periodo enero-agosto de 2023, el PBI tuvo un retroceso de 0.58%.

Por su parte, la minería metálica presentó un incremento de 4.6% en agosto de 2023; y, en lo que va del año, muestra un crecimiento acumulado de 11.1%. De acuerdo con el último Reporte de Inflación del BCRP de septiembre, para el 2023 se espera que la producción del sector de minería metálica tenga un crecimiento de 8.8%, impulsado principalmente por la producción de Quellaveco y la menor cantidad de días de paralización en la actividad minera. Para el 2024, se proyecta un aumento de 2.4% del PBI del sector minero.

Producción minera

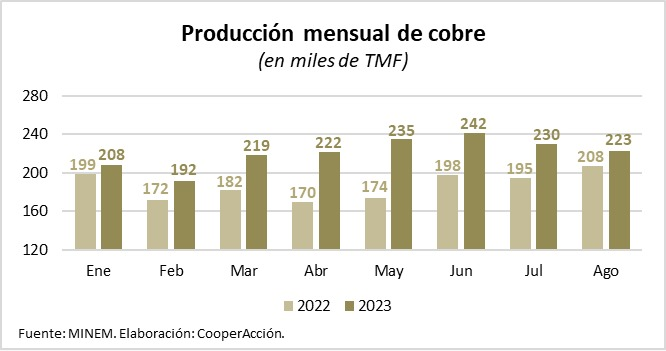

En agosto 2023, la producción de cobre disminuyó ligeramente, mientras que, en el caso del oro y zinc, se incrementó. La producción del metal rojo alcanzó las 223 mil Toneladas Métricas Finas (TMF), valor menor en 3% de lo observado en julio (230 mil TMF). A pesar de la caída observada, la producción de cobre es mayor en 7.5% de lo que se obtuvo en el mismo mes del año pasado (208 mil TMF). Como ha sido mencionado, el factor Quellaveco se está haciendo sentir en el incremento de la producción.

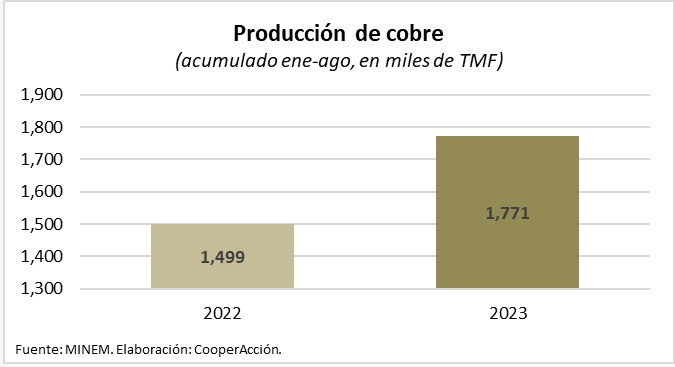

Asimismo, a nivel agregado en el periodo enero-agosto de 2023, se tiene una producción de cobre de 1.77 millones de TMF, un 18.1% más de la producción del mismo periodo de 2022.

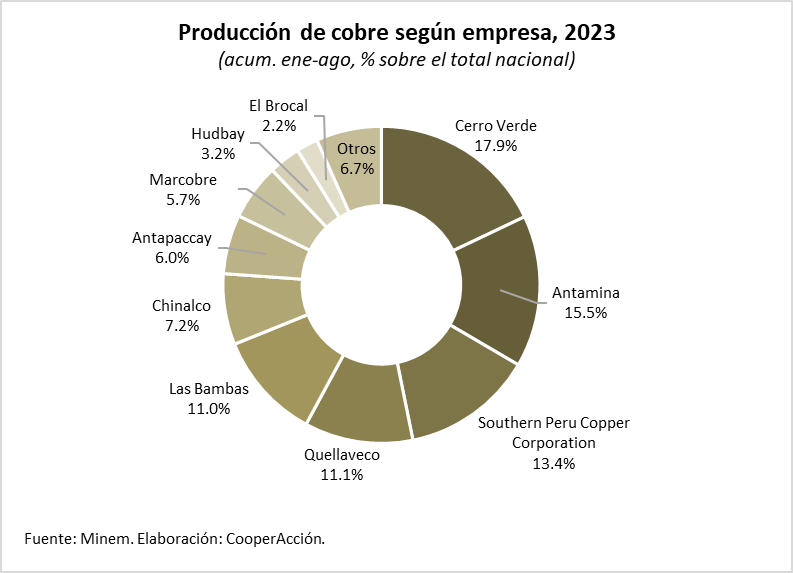

A nivel de empresas, con la producción de agosto, se observó un cambio en el ranking. La minera Quellaveco pasó de ocupar el quinto lugar en la producción de cobre a nivel nacional al cuarto lugar (11.1% de la producción nacional de cobre). De esta manera, desplazó a la empresa minera Las Bambas que, actualmente, ocupa el quinto lugar con una participación del 11% sobre el total nacional.

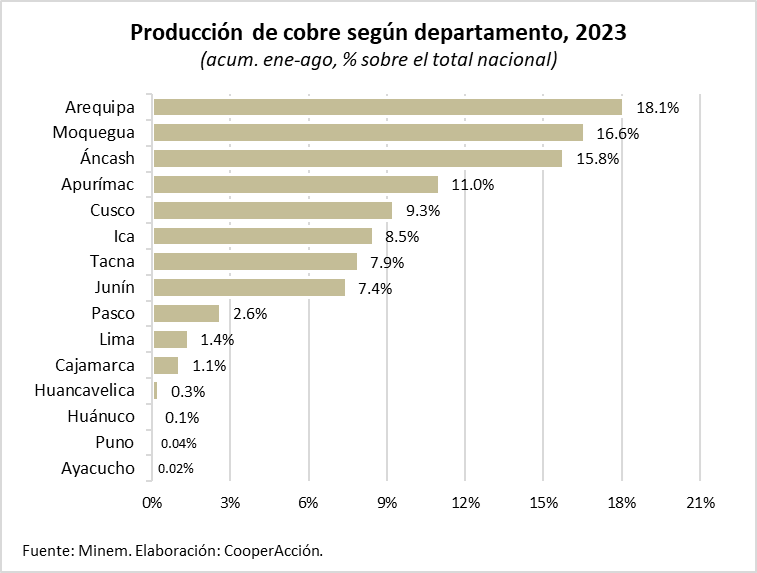

La distribución de la producción de cobre por departamentos continúa concentrándose en Arequipa, Moquegua y Áncash. Estos departamentos, de manera agregada, representan más del 50% de producción a nivel nacional.

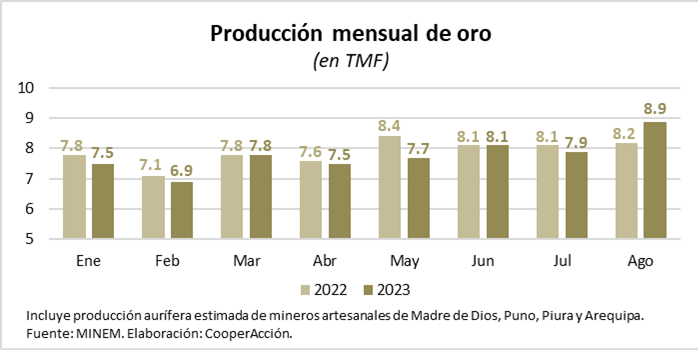

En el caso del oro, la producción en agosto fue de 8.9 TMF, un incremento de 12.4% en relación a lo observado en julio (7.9 TMF). Asimismo, la producción de este mineral es mayor en 8.3% de lo que se obtuvo en el mismo mes del año pasado (8.2 TMF).

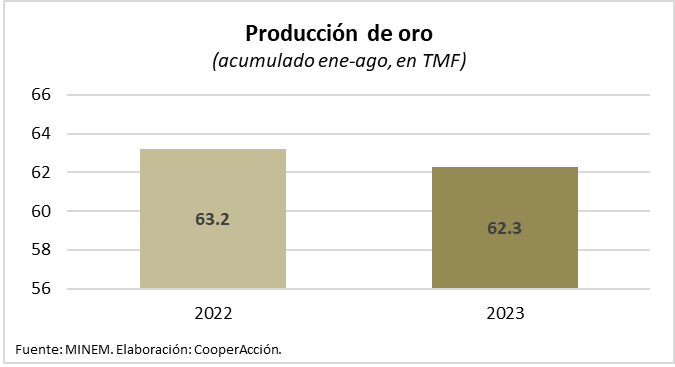

A nivel agregado, en el periodo enero-agosto de 2023 la producción de oro alcanzó las 62.3 TMF. Comparado con el mismo periodo de 2022, el valor alcanzado es menor en 1.5%.

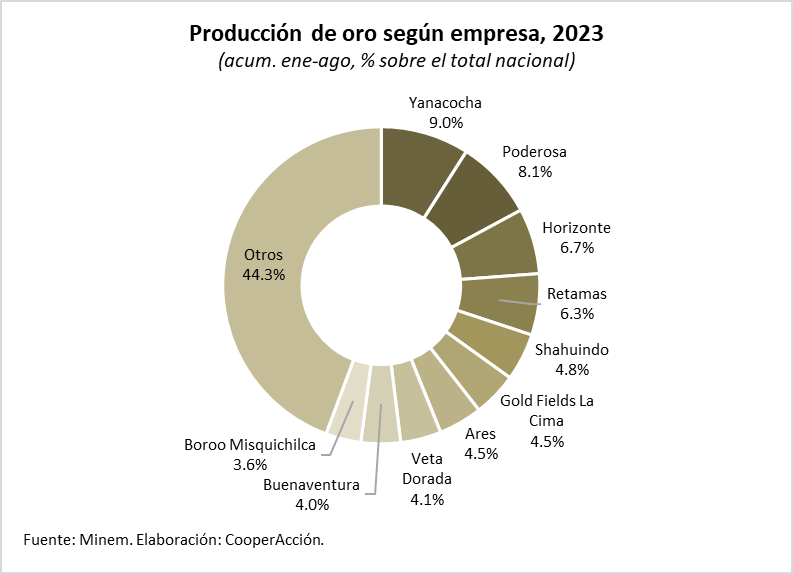

A nivel de empresas, continúan liderando la producción de oro las mineras Yanacocha, Poderosa, Horizonte y Shauindo, las cuales en agregado representan el 30% de la producción nacional.

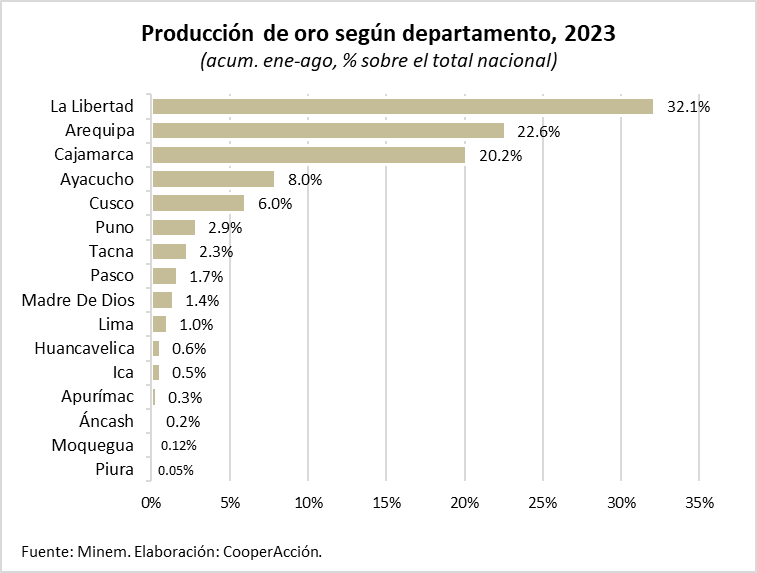

La distribución de la producción de oro según departamento continúa concentrándose en La Libertad, Arequipa y Cajamarca, regiones que representan el 75% de la producción a nivel nacional.

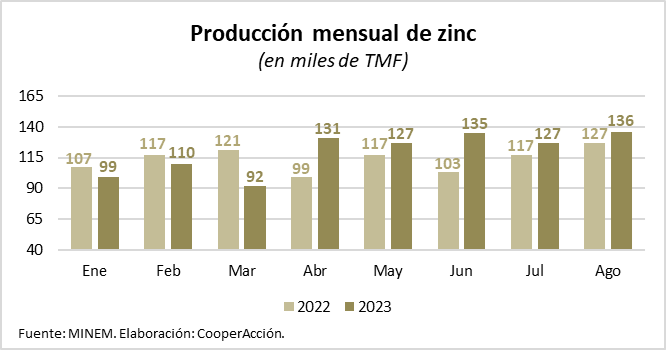

En el caso del zinc, en agosto, la producción fue de 136 mil TMF, 6.8% más de lo observado en julio. Asimismo, la producción de este mineral es mayor en 6.8% de lo que se obtuvo en el mismo mes del año pasado.

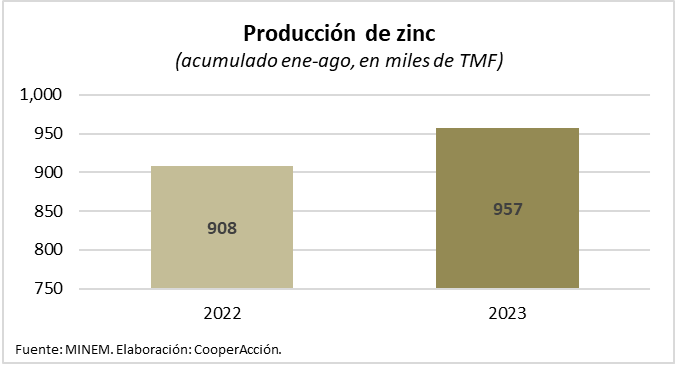

A nivel agregado, en el periodo enero-agosto de 2023 la producción de zinc alcanzó las 957 TMF. Comparado con el mismo periodo de 2022, el valor alcanzado es mayor en 5.4%.

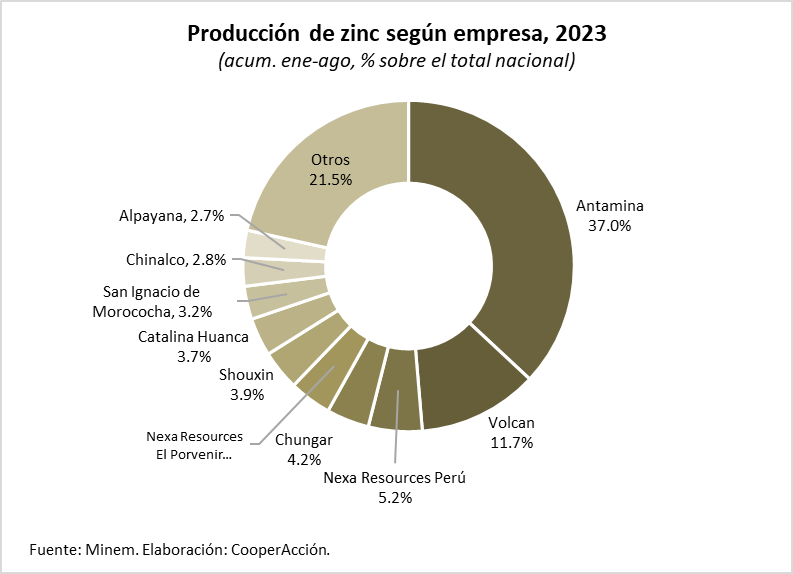

A nivel de empresas, continúan liderando la producción de zinc las mineras Antamina y Volcan, las cuales en agregado representan cerca del 50% de la producción nacional.

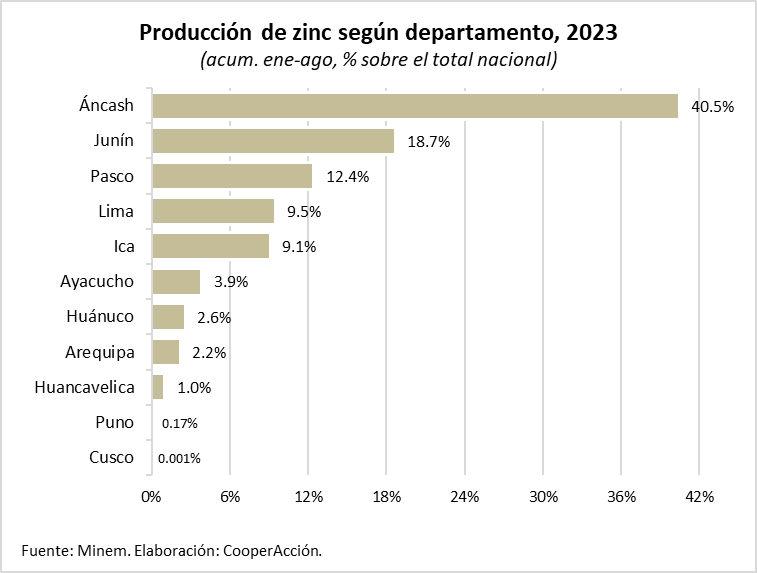

La distribución de la producción de zinc según departamento continúa concentrándose en Áncash, Junín y Pasco, regiones que en agregado representan cerca del 72% de la producción a nivel nacional.

Las cotizaciones y sus tendencias

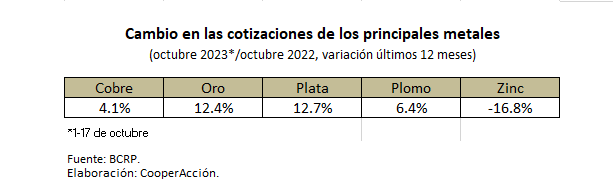

En lo que va de octubre de 2023, todas las cotizaciones de los principales metales de exportación han caído. Sin embargo, si se toma en cuenta la variación de los últimos 12 meses, los principales metales de exportación, con excepción del zinc, tienen valores mayores a los observados en el mismo periodo de 2022 (ver siguiente cuadro).

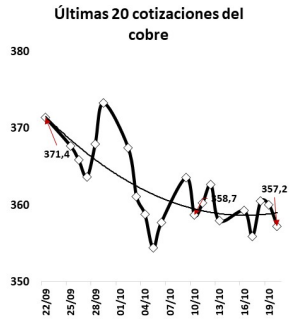

Durante el mes de octubre de 2023, la cotización del cobre ha mostrado una caída de 4.1% y alcanzó una cotización, en promedio, de 3.60 dólares por libra. El comportamiento en octubre de esta cotización ha sido fluctuante. Durante los primeros días del mes, se visualizó una caída constante explicada por el aumento de inventarios en la Bolsa de Metales de Londres, preocupaciones sobre el crecimiento mundial y expectativas de tasas de interés más altas durante un periodo más prolongado. Mientras que, en el periodo del 4 al 18 de octubre se observó un comportamiento, en promedio, ligeramente creciente. Los factores principales que explican este comportamiento se relacionan con las expectativas de que las tasas de interés no tengan incrementos adicionales y la difusión de indicadores económicos mayormente positivos en China.

Cabe destacar que un valor del cobre superior a los 3.20 dólares por libra ubica a este metal en el rango mostrado durante el anterior súper ciclo de precios de los minerales, entre 2004 y 2013.

Últimas 20 cotizaciones del cobre (20 de octubre, 2023)

Por su parte, en octubre la cotización del oro registró un valor, en promedio, de 1870 US$/onza, lo cual representó una caída de 2.5% respecto al mes anterior. Cabe mencionar que desde el 5 de octubre se viene visualizando una tendencia creciente en la cotización de este mineral, lo cual es un comportamiento consistente con la mayor demanda de activos seguros, como consecuencia del conflicto en Medio Oriente.

Desde 2019, la cotización del oro ha presentado una subida sostenida debido a la mayor demanda de los inversionistas por este mineral como activo de refugio en un contexto de alta incertidumbre global. De este modo, el oro se ubica en niveles similares a los registrados durante el anterior superciclo de los commodities (2003-2012).

Asimismo, una de las particularidades en el caso del Perú es que el mayor precio del oro incentiva la expansión de la minería ilegal. Esta actividad también viene presentando una fuerte expansión en el caso del cobre, debido a los valores altos en su cotización.

Por su parte, el zinc cotizó en promedio en US$/lb. 1.12 en lo que va de octubre, lo que representa una caída en su valor de 1.05% respecto al último mes. Este hecho se sustenta en el exceso de oferta reportado por el Grupo Internacional de Estudio del Plomo y del Zinc (ILZSG) y en las preocupaciones sobre el sector inmobiliario de China.

En las últimas proyecciones del BCRP de septiembre, las cotizaciones del cobre, el oro y el zinc se han ajustado a la baja en relación con el reporte de inflación de junio 2023. En el caso del cobre, el ajuste de la proyección para 2023 es a 3.86 US$/lb (junio 2023: 3.88 US$/lb) y se explica por estimaciones de un mercado bien abastecido en el corto plazo, dado el comienzo de producción de proyectos de expansión de minas y fundiciones en lo que resta del año y en 2024.

En el caso del oro, se proyecta que para 2023 se tendrá una cotización promedio de 1933 US$/onza (proyección en junio 2023: 1999 US$/onza). La estimación se explica por las expectativas de mayores ajustes de la Reserva Federal de los Estados Unidos y niveles persistentemente elevados de las tasas de inflación a nivel global.

Finalmente, en el caso del zinc, las principales razones detrás de la caída en la proyección de su cotización tienen que ver con los siguientes factores: la publicación de indicadores que mostraron una debilidad en el sector inmobiliario mayor a la esperada y expectativas de superávit global de oferta en el mercado para los años 2023-2024, acorde con la recuperación de producción de refinados en Europa y aumento previsto en la producción de China. Se proyecta que en 2023 se alcanzará una cotización promedio de 1.19 US$/lb (proyección en junio 2023: 1.24 US$/lb).

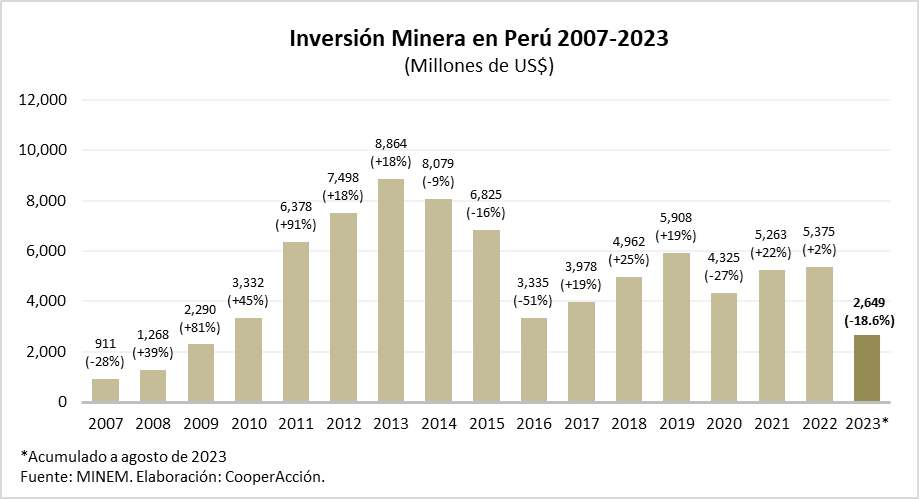

¿Cómo van las inversiones mineras?

Las cifras a agosto de 2023 muestran que la inversión en minería presentó una caída de 18.6% en comparación con el mismo periodo del 2022. Las proyecciones para este año muestran un retroceso importante, interrumpiendo la recuperación de los dos últimos años. Asimismo, en el reporte de inflación del BCRP de septiembre se proyecta que para fin de año la inversión minera presente una variación real anual de -18.1%. Luego de la inversión de Quellaveco, la cartera de proyectos mineros no cuenta con yacimientos de clase mundial que impliquen montos de inversión importantes.

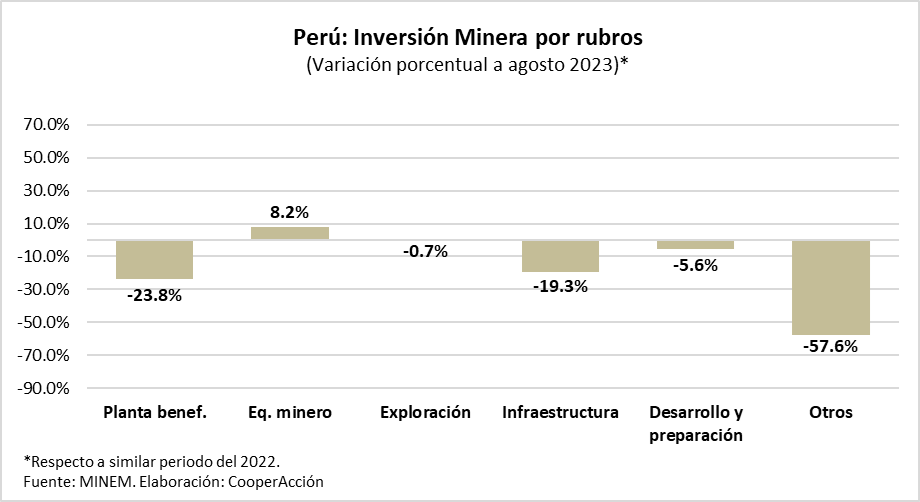

De manera desagregada, a agosto de 2023 aumentó la inversión en el rubro de equipamiento minero (+8.2%). Mientras que se ve un retroceso en los rubros de planta beneficio (-23.8%), exploración (-0.7%), infraestructura (-19.3%), desarrollo y preparación (-5.6%) y otros (-57.6%).

El caso de la exploración minera es especialmente relevante ya que indica las perspectivas futuras del sector. Hasta agosto, la inversión en exploración minera en el Perú acumula US$265 millones, lo que representa una leve caída de 0.7% comparado con el mismo periodo en 2022.

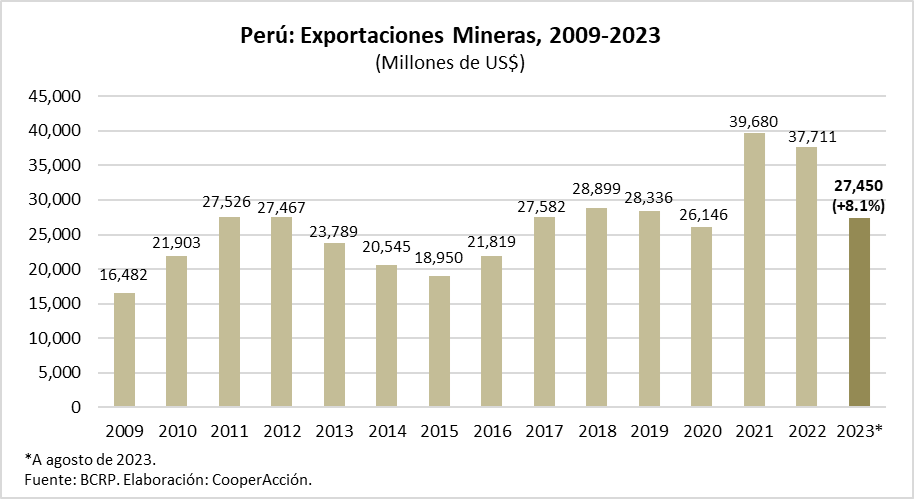

¿Cómo van las exportaciones mineras?

A agosto de 2023, las exportaciones mineras registraron un crecimiento interanual de 8.1%, sumando US$ 27 450 millones. Este incremento se explica principalmente por el mayor valor de las exportaciones de cobre (+17%) y molibdeno (+53%).

El alto valor de las exportaciones que se alcanzó en los últimos años se explica tanto por un efecto favorable de precios, como también por el aumento progresivo de los niveles de producción desde el año 2016, luego de la puesta en operación de Las Bambas, la ampliación de Cerro Verde, Quellaveco, entre otras grandes minas. En el 2021 se logró un pico histórico de las exportaciones mineras, ampliamente superior al de los años previos, impulsado por el nuevo ciclo de precios altos de los minerales (sobre todo del cobre), bordeando los US$ 40 000 millones exportados a precios corrientes.

Si bien en 2022 las exportaciones mineras llegaron a valores muy por encima de los presentados hasta 2020, no se llegó a alcanzar los valores de 2021. Un factor principal que podría explicar este hecho es el menor nivel de cotización promedio observado en los principales minerales exportados. Asimismo, en diciembre de 2022, con las manifestaciones presentadas a nivel nacional, en mayor grado en el sur del país, no se pudo alcanzar el nivel de expansión proyectado en el volumen de exportaciones mineras. Algunas de las principales mineras vieron afectadas sus operaciones por el bloqueo de carreteras y la tensión social que se vivió.

Cabe señalar que el subsector minero continúa siendo el principal componente de las exportaciones peruanas y en lo que va del año ha llegado a representar el 64% del valor total de las exportaciones del país.

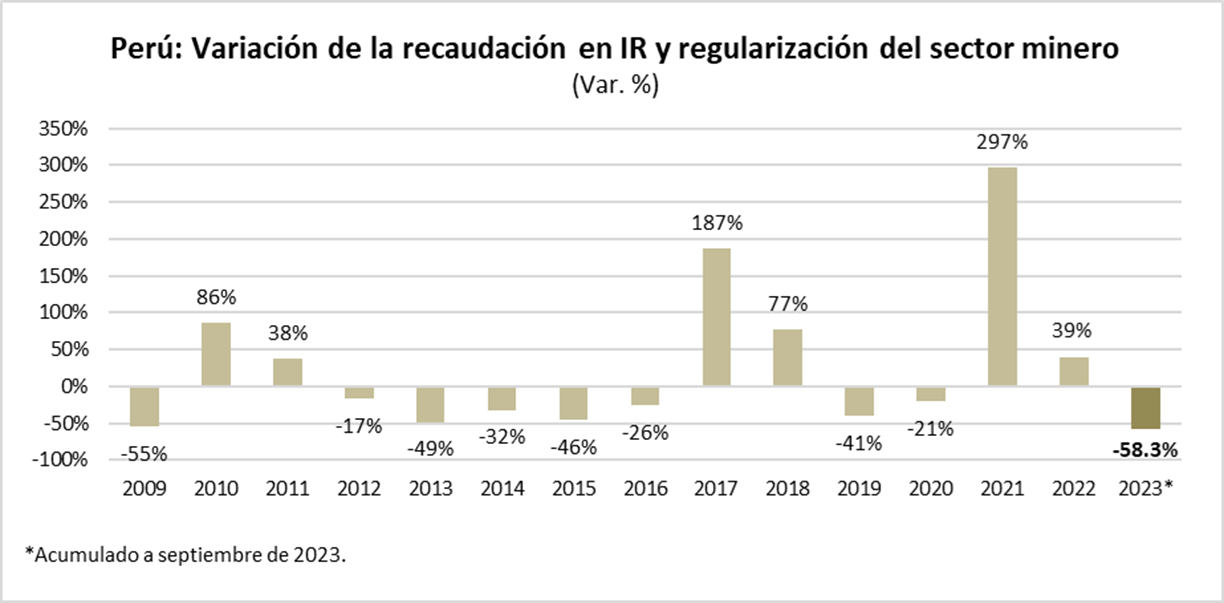

¿Cómo va la recaudación?

La recaudación general a septiembre de 2023 registró una caída de 13.3% respecto al mismo periodo en 2022. Del mismo modo, los Ingresos Tributarios (que constituyen el 88% del total recaudado) disminuyeron en 14.3%.

En relación con el aporte tributario minero, el pago del Impuesto General a la Renta (IGR) de tercera categoría de este sector, incluida la regularización, disminuyó en 58.3% en lo que va de 2023 en comparación con el mismo periodo de 2022.

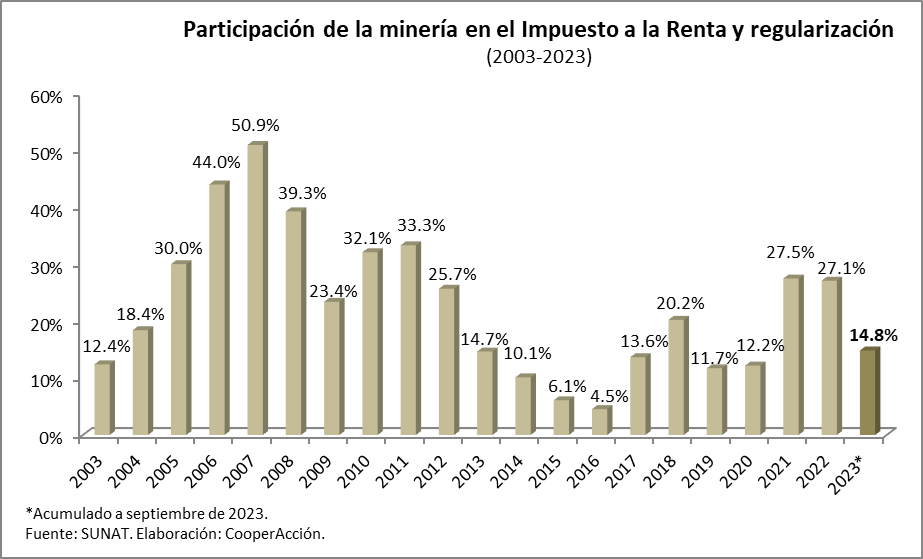

Al analizar la estructura porcentual del IGR de tercera categoría, incluida la regularización, se observa que a septiembre de 2023 el impuesto a la renta del subsector minero llegó a representar el 14.8% del total recaudado.

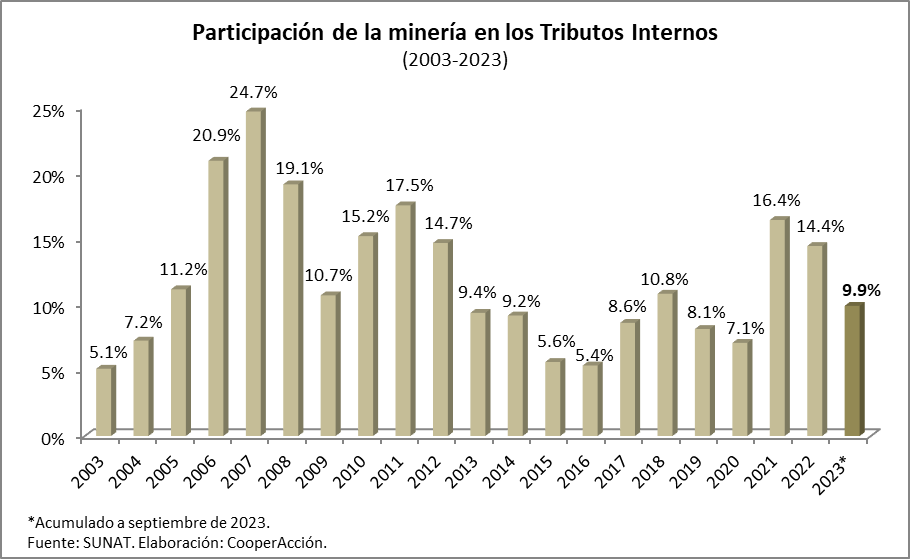

Por otro lado, el aporte del sector minero al total de tributos recaudados registra una participación de 9.9% a septiembre de 2023.

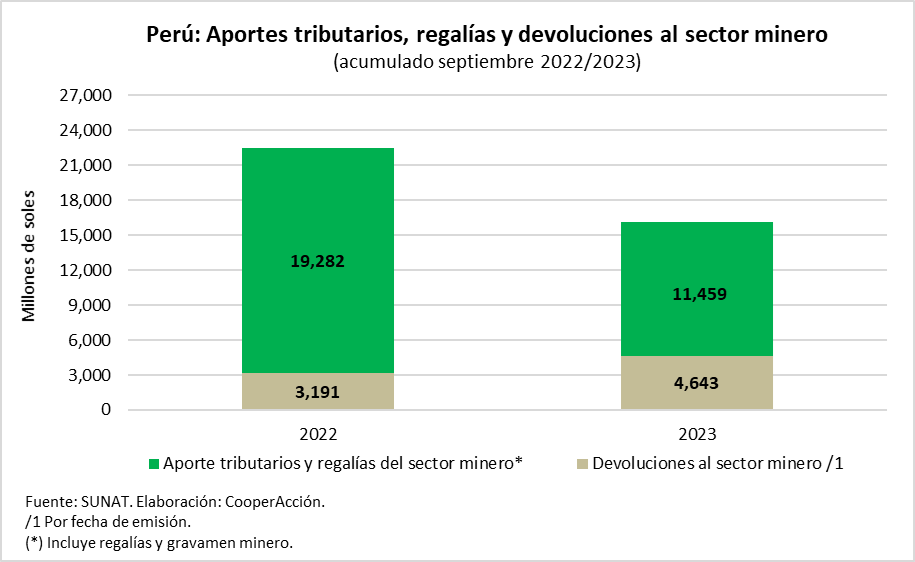

A septiembre de 2023 se registró un aporte total de S/ 11 459 millones y devoluciones por S/ 4643 millones, lo que significa un aporte neto del sector minero de S/ 6816 millones. Por otro lado, durante el mismo periodo en el 2022 el sector minero registró un aporte total de S/ 19282 millones y devoluciones por S/ 3191 millones, lo que representa un aporte neto del sector de S/ 16091 millones, más del doble de lo que se registra este año.

¿Cómo va el empleo minero?

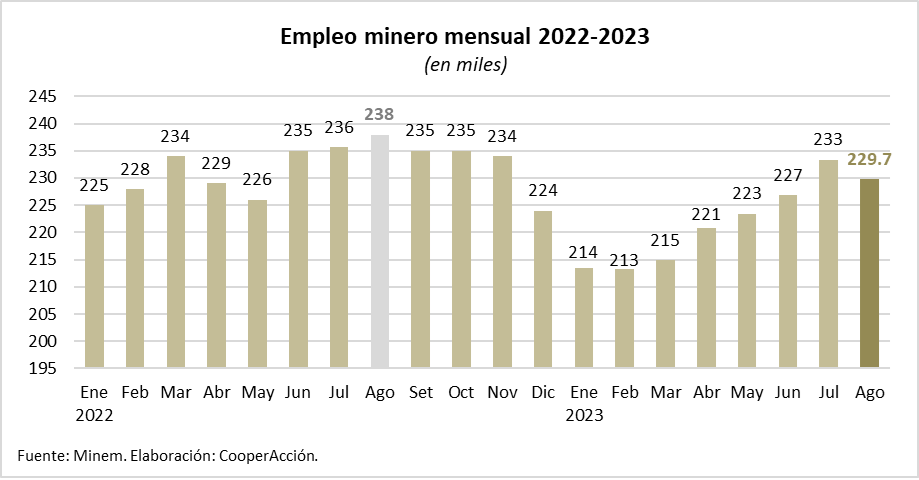

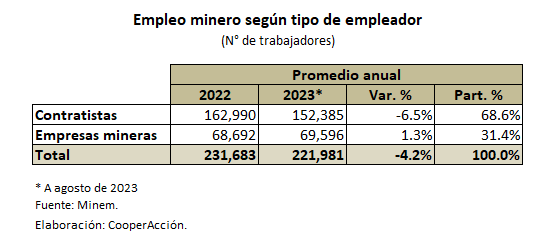

Según el boletín estadístico del Ministerio de Energía y Minas, el empleo en el sector minero disminuyó en agosto en 1.6% en relación con el mes previo, alcanzando una cifra de 229 718 puestos laborales. Asimismo, comparado con agosto de 2022, se presenta una reducción de 3.5%.

Cabe resaltar que, del total de trabajadores que laboran en las minas peruanas, el 68.6% lo hacen para empresas contratistas, mientras que el empleo directo de las empresas mineras solo representa el 31.4%. Asimismo, se visualiza una caída del primer tipo de empleo mencionado de 6.5%, al comparar su promedio anual 2023 con el del 2022, mientras que el empleo directo se incrementó en 1.3%.

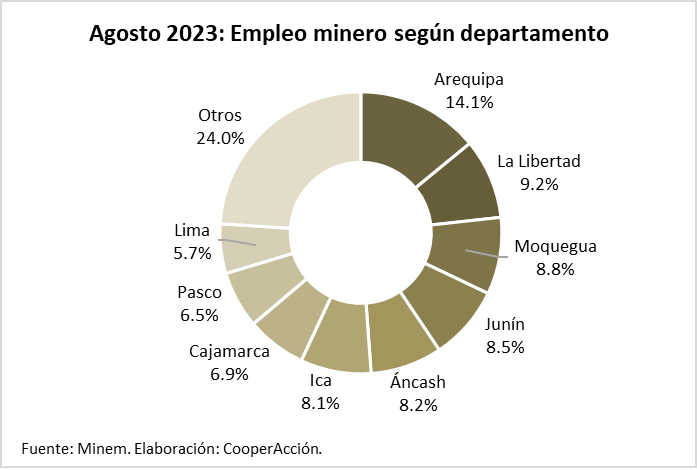

Las tres regiones con mayor número de trabajadores mineros son Arequipa (32 292 trabajadores), La Libertad (21 091) y Moquegua (20 305). Empresas como Cerro Verde, Minera Poderosa y Quellaveco explican el mayor dinamismo de empleo minero en estas regiones.

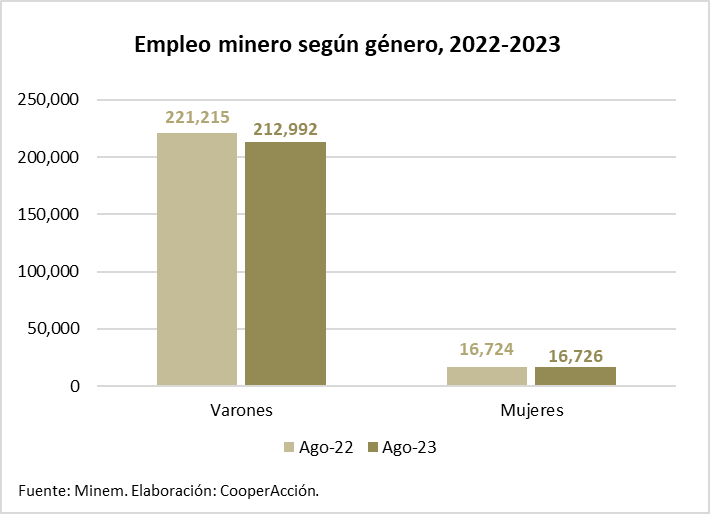

Otro dato relevante es la participación de mujeres en el sector minero, la cual continúa siendo baja. En agosto de 2023, representó el 7.3% del total, mientras que el empleo de varones fue de 92.7% del total.

Compartir: