Calculando los ingresos extraordinarios de la minería

Josselin Yauri

En los últimos meses de 2022, se observó una recuperación en las cotizaciones de los minerales, después de una caída en el segundo y tercer trimestre del año que parecía mostrar que la etapa de altos precios de minerales llegaba a su fin. En general, en 2022, los precios se han mantenido elevados, continuando con un nuevo ciclo de precios altos que habrá que observar cuánto va a durar.

Imagen: Proactivo

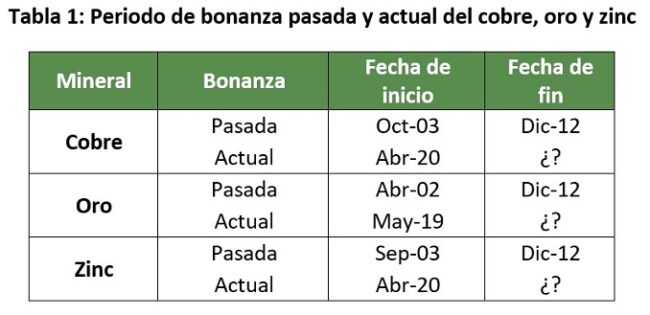

En ese sentido, resulta interesante la comparación de esta nueva etapa de precios altos con la anterior, observada entre 2002 y 2012. Cabe recalcar que el periodo de inicio de las etapas de precios altos varía según mineral (ver Tabla 1).

Al comparar las cotizaciones promedio de la bonanza pasada y la bonanza actual para los tres principales minerales del Perú: cobre, oro y zinc, en los primeros 33 meses para cobre y zinc y 44 meses para oro[1], se obtuvo la siguiente tabla.

El oro aumentó su cotización en 348%, en la situación actual comparado con la anterior, llegando a más que cuadruplicar su cotización. Por su lado, el cobre presenta una cotización promedio en el actual escenario equivalente a 2.3 veces de la que se observó en el anterior ciclo de precios altos; y, el zinc tiene una cotización promedio en el actual contexto igual a 2.1 veces la presentada en el ciclo anterior.

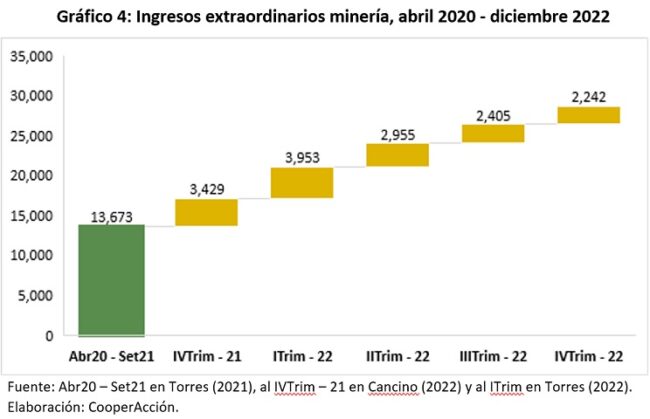

Dada las altas cotizaciones de los minerales, es relevante efectuar un análisis del impacto en los ingresos del sector minero. Torres (2021) efectuó un cálculo de los ingresos extraordinarios en este sector desde abril 2020 hasta septiembre de 2021 identificando US$ 13 673 millones adicionales por el efecto-precio. A partir de la metodología de este autor, se actualizó el cálculo de los ingresos extraordinarios a diciembre 2022.

En primer lugar, cuantificamos el valor FOB de las exportaciones de minerales a precios promedio prebonanza. Para ello, tomamos en consideración las siguientes fechas de inicio del nuevo ciclo de precios altos para cada mineral, obtenidas al evaluar las tendencias de sus cotizaciones.

Los precios prebonanza se calcularon con el promedio de cotizaciones de 12 meses anteriores a la fecha de inicio de la subida de precios de cada mineral (ese mes inclusive). Al multiplicar estos precios con el volumen exportado en cada mes, se obtuvo el monto de las exportaciones de haber continuado con precios similares a los observados antes del inicio de la bonanza actual. De esta forma, si se compara la tendencia de estos montos con las exportaciones a precios corrientes, se puede visualizar la brecha existente entre ambos, lo que mostraría el efecto de los precios altos en los minerales, como se puede observar en los siguientes gráficos.

Al agregar los cálculos para el periodo de abril 2020 a diciembre 2022 se obtiene que los ingresos extraordinarios fueron de US$ 28 657 millones. El 29.5% de las exportaciones mineras se explica por las mayores cotizaciones de los metales (efecto precio). El cobre y el oro fueron los metales que tuvieron mayor participación en los ingresos extraordinarios, 53% y 28% respectivamente. Sin embargo, no fueron los de mayor variación en el valor de exportación a causa de los altos precios. El estaño y el hierro fueron los que obtuvieron los cambios más elevados por efecto precio, 39.4% y 33.3% respectivamente.

Al efectuar el cálculo para el periodo de enero 2022 a diciembre 2022, se obtiene que los ingresos extraordinarios sumaron US$ 11 429 millones, monto menor en 18.8% comparado con lo identificado para el 2021 (US$ 14 075 millones). Esto podría explicarse por la caída en las cotizaciones observada en los tres principales minerales del Perú, entre el segundo y tercer trimestre del 2022.

Además, si observamos los montos adicionales en los cálculos de actualización de ingresos extraordinarios, se puede identificar que ha habido una caída a partir del segundo trimestre de 2022[2]. Es decir, el incremento ha sido cada vez menor.

A inicios de 2023, se ha observado una recuperación en las cotizaciones, lo cual podría revertir esta tendencia de caída en los ingresos extraordinarios. Sin embargo, la crisis política por la que atraviesa el Perú estaría afectando la variable de producción y, por lo tanto, el volumen de las exportaciones. De continuar esta situación podría afectar que se alcance el potencial en los ingresos extraordinarios en el corto plazo.

Referencias

Cancino, N. (15 de Marzo de 2022). ¿Cuánto suman las ganancias extraordinarias mineras en el nuevo superciclo? Obtenido de https://cooperaccion.org.pe/en-el-nuevo-superciclo-cuanto-suman-las-ganancias-extraordinarias-mineras/

Torres, V. (2021). La eficacia de los instrumentos fiscales frente al «superciclo» pospandemia de los metales.

Torres, V. (16 de Mayo de 2022). Superciclo de los metales e ingresos extraordinarios de las empresas. Obtenido de https://cooperaccion.org.pe/superciclo-de-los-metales-e-ingresos-extraordinarios-de-las-empresas/

[1] La cantidad de meses es el periodo transcurrido desde el inicio del nuevo ciclo de precios altos, el cual varía según mineral, hasta diciembre 2022.

[2] Cabe resaltar que para la actualización de los datos de ingresos extraordinarios se ajustó la metodología de cálculo de Víctor Torres. El monto a valores prebonanza se realizó con la cotización promedio de 12 meses hasta el inicio del periodo de bonanza (ese mes inclusive) y no con la cotización a abril 2020 como lo efectuó Torres. A pesar de los ajustes efectuados, los montos finales no varían significativamente, por lo cual se usa para comparar en el tiempo.

03 de marzo de 2023

Compartir: