Las cotizaciones de los metales en tiempos de pandemia

José De Echave C.

Desde que se instaló el escenario de pandemia con todos sus impactos en la producción, el comercio y la conectividad global, el comportamiento de las cotizaciones de las materias primas, en particular de los metales, ha sido diferenciado tanto por etapas como por categorías.

Imagen: Rumbo minero

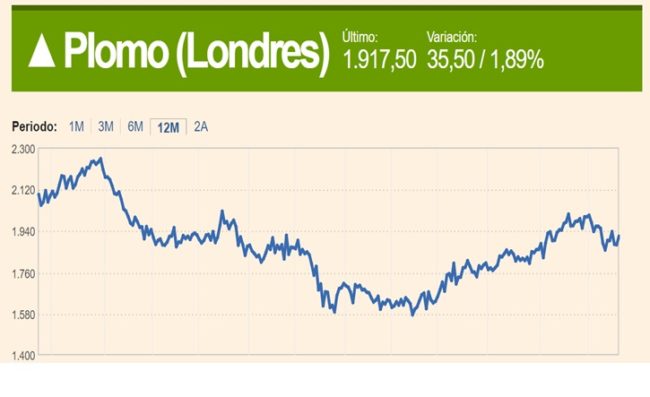

En general, en períodos de mucha turbulencia en la economía global se establece un comportamiento diferente entre los metales de base y los preciosos. En este caso no ha sido la excepción aunque hay particularidades que se pueden destacar: si vemos, por ejemplo, la evolución de metales de base, como el cobre, zinc y plomo, se puede apreciar hasta dos momentos: uno primero de caída, que comienza a manifestarse desde finales de enero y se mantuvo hasta finales de abril y uno segundo de una sostenida recuperación, aunque con algunos breves intervalos y ciertas fluctuaciones por metales.

¿Por qué no se produjo un desplome sostenido en las cotizaciones de los metales de base como normalmente ocurre en períodos de fuertes crisis y como fue anunciado por más de un experto analista internacional?Al parecer son dos los factores principales que explican este particular comportamiento. El primero tiene que ver con el impacto escalonado del Covid-19 en las distintas regiones en el mundo: cuando la pandemia fue declarada a nivel global y comenzó a golpear con fuerza a Europa y el continente americano, Asia y sobre todo China empezaron a superar la primer gran ola de contagios y al poco tiempo iniciaron una etapa de recuperación gradual.

De hecho la economía china será una de las pocas que crecerá este año (alrededor de un 2%) y se proyecta una recuperación de alrededor del 8% para el 2021. Recientemente el embajador de China en el Perú anunciaba que “su Gobierno tiene entre sus planes para estimular la recuperación económica china el desarrollo de redes 5G, líneas de transmisión eléctrica de ultra tensión, sistemas ferroviarios interurbanos, centros de datos, inteligencia artificial e industrial, que significarán la construcción de millones de estaciones de transmisión 5G, lo que implica una mayor demanda de metales como el cobre” (Gestión). Como se sabe, China representa el principal consumidor mundial de la mayoría de metales de base.

Pero el otro factor que explica la rápida recuperación de las cotizaciones de los metales de base tiene que ver con la paralización de la producción de un número importante de minas en todo el mundo por el avance de la pandemia y los contagios en las operaciones. Como hemos informado anteriormente, alrededor de 270 minas importantes paralizaron en África, Oceanía, Estados Unidos y Canadá y por supuesto en América Latina. Por lo tanto, la menor producción empujó un incremento relativamente rápido de las cotizaciones. Por supuesto, en la medida que la situación se vaya normalizando, este factor irá desapareciendo.

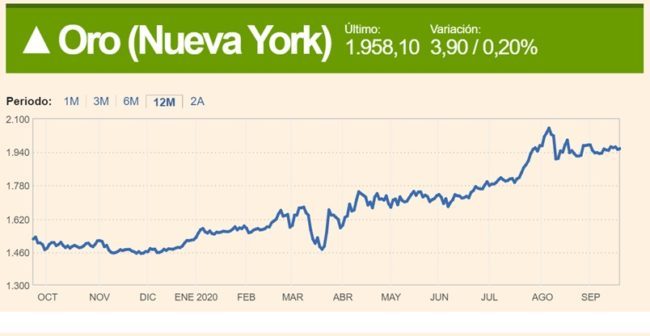

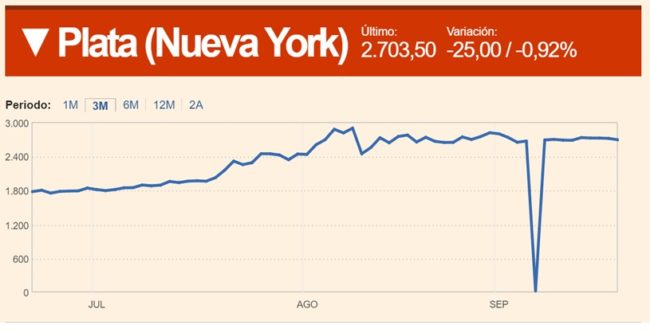

¿Qué ha pasado con los metales preciosos?Casi siempre los metales preciosos y, en especial el oro, se caracterizan por constituir un valor de refugio en contextos de marcada turbulencia en la economía global. Cuando los mercados financieros presentan una fuerte inestabilidad, las inversiones incrementan su factor de riesgo y las rentabilidades son inciertas, el oro aparece como el activo seguro por excelencia. Por lo tanto, declarada la pandemia, la evolución de los metales preciosos, fueron en dirección opuesta a la de los metales de base. Si bien el oro ya venía con una tendencia al alza desde el año 2019, el inicio de la pandemia provocó que la cotización comience a aproximarse a los niveles máximos alcanzados en el período del súper ciclo de precios[1] e incluso batiendo nuevos récords. En el caso de la plata, luego de un retroceso en su cotización en el primer trimestre del año, también inició un ascenso sostenido.

¿Cómo se proyecta la situación de las cotizaciones de aquí para adelante? Lo primero que hay que decir es que no es una tarea sencilla hacer proyecciones, más aún en un contexto marcado por tanta incertidumbre. El margen de error es alto y de hecho habría que recordar que la gran mayoría de analistas internacionales no acertaron en sus pronósticos al inicio de la pandemia. Lo que queda es seguir observando la evolución del Covid-19 en el mundo, qué tan fuertes serán los escenarios de rebrotes y cómo se comportarán las principales economías. Igualmente, un factor clave es cómo se recuperará en los próximos meses la producción minera en todo el planeta, el comercio y la conectividad internacional. De hecho en el Perú se anuncia que la producción de cobre ya estaría próxima a recuperar los niveles pre pandemia.

[1] En el período del súper ciclo la onza de oro llegó a cotizar US$1,800.00 y a inicios de agosto de 2020 superó por primera vez el récord de los US$ 2 mil.

23 de setiembre de 2020

Compartir: