Efectos del COVID-19 en la cotización de los minerales

Por Luis W. Espejo

En los últimos días, se hizo noticia el precio negativo del barril de petróleo. Esta ha sido una situación histórica de derrumbe de las expectativas de demanda futura y exceso de oferta de un crudo que parecía nadie compraría en medio de la crisis. El COVID-19 y las medidas de cuarentena obligatoria que se han tomado en casi todo el mundo es la principal razón para la disminución de la demanda actual y la esperada. Ahora bien, ¿cómo está afectando esta pandemia a las cotizaciones de nuestros principales productos de exportación, los minerales?

Cada mercancía transada en los mercados internacionales tiene sus propias características. Para los minerales podemos distinguir dos categorías claras: (1) los de base y (2) los preciosos. Estos evolucionan, en contextos como éste, en sentido contrario y dependen, principalmente, de las expectativas de crecimiento económico, demanda y oferta futura, así como también de los niveles de stock o existencias a nivel global.

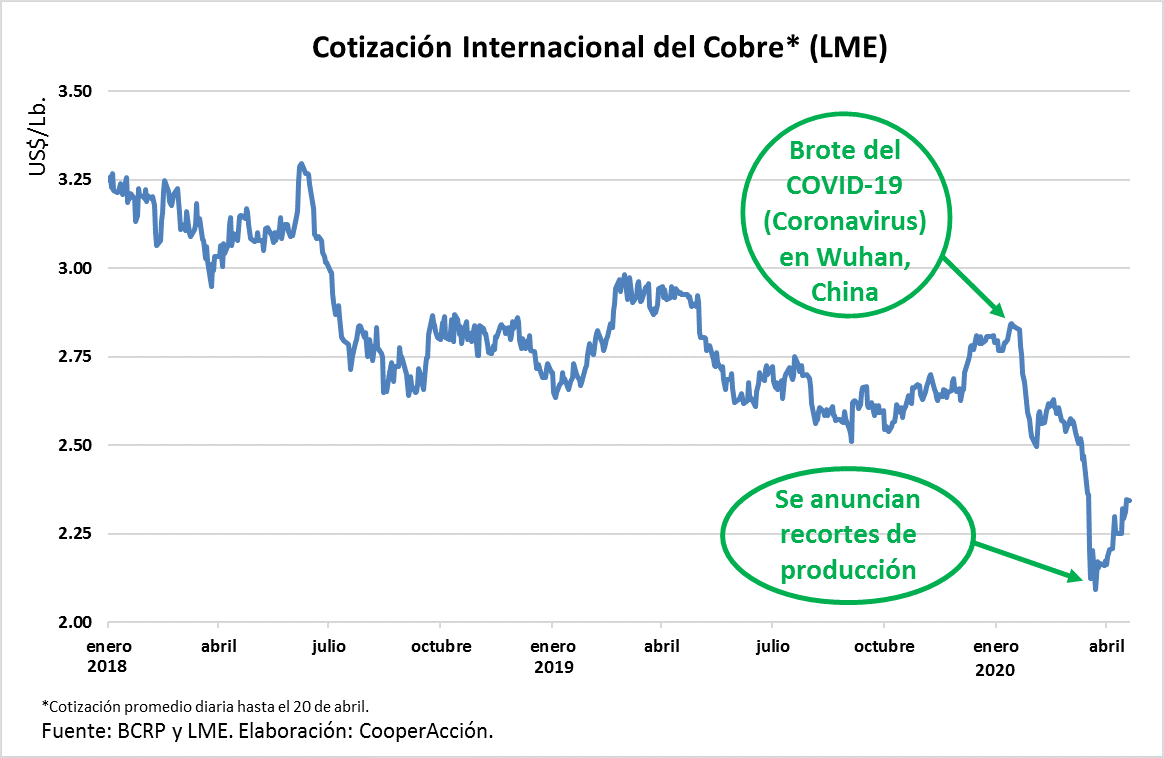

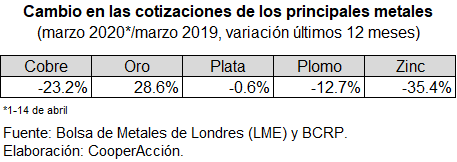

Por el lado de los minerales de base, destaca el cobre por ser nuestro producto principal de exportación y también figura en el primer lugar en la cartera de proyectos en construcción (representan el 70% del valor total de la cartera). En este contexto turbulento, su cotización cerró la primera mitad de abril con un valor promedio de 2.24 US$/Libra. De esta forma, su valor ha variado en -23.2%, comparado con el nivel registrado en el mismo período durante 2019.

En el siguiente gráfico que registra el promedio de cotización diaria, se puede observar cómo se ha agudizado la pérdida de valor del cobre durante las últimas semanas de marzo, mostrando un leve repunte en abril. Esto se explica por el anuncio de recortes de producción de diferentes empresas, así como también la suspensión directa de varias operaciones mineras en los países productores de Sudamérica y África, debido a medidas de cuarentena adoptadas por los diferentes gobiernos para frenar la propagación del COVID-19. Algunas minas que registran altos costos de producción también están teniendo problemas ya que con la actual cotización es menos atractivo mantener los niveles de producción.

Como era de esperarse, la posibilidad de ver reducida la producción en gran parte de los países, junto a la expectativa de recuperación de China para el segundo trimestre, empujó levemente el precio al alza. En otras palabras, esto significa que el mercado respondió a las expectativas de un posible incremento de la demanda por parte de China, bajo la hipótesis de una recuperación rápida, tal como anticiparon algunos expertos. No obstante, el contexto sigue siendo incierto para los próximos meses.

Otros minerales de base viven una situación similar a la del cobre: el plomo ha registrado una caída (-12.7%), lo mismo que el zinc (-35.4%). Sin embargo, la cotización del oro presenta una situación opuesta con un crecimiento importante de su cotización (28.6%). Esto se explica por la mayor demanda de metales preciosos -como activos seguros o de refugio- en estos contextos turbulentos.

Si hasta el año pasado, la principal preocupación para la economía mundial era la guerra comercial entre los Estados Unidos y China, ahora es el COVID-19 y la posibilidad de sumergirnos en una recesión con una lenta recuperación a nivel global. Lo cierto es que tanto las expectativas de crecimiento, como los niveles de stocks de los diversos minerales, seguirán marcando la tendencia de las cotizaciones y con ello, el valor de nuestras exportaciones.

23 de abril de 2020

Compartir: